Применение факторинга в финансовой деятельности предприятия

Автор: Лапшина З.В., Прахт К.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье рассмотрен вопрос целесообразности использования факторинга малыми и средними предприятиями в условиях российского рынка. Раскрыта финансово-экономическая сущность факторинга.

Факторинг, субъекты факторинга, факторинг без регресса, внутренний факторинг, внешний факторинг

Короткий адрес: https://sciup.org/140112444

IDR: 140112444

Текст научной статьи Применение факторинга в финансовой деятельности предприятия

На данный момент факторинг пока еще не получил широкого развития на российском рынке. Однако учитывая сложившуюся экономическую ситуацию и специфику российского рынка, у данной услуги есть значительные перспективы для развития.

Факторинг – представляет собой комплекс финансовых услуг, предоставляемых клиенту в обмен на уступку дебиторской задолженности. Совокупность финансовых услуг включает финансирование поставок товаров, учет состояния дебиторской задолженности, страхование кредитных рисков, работу с дебиторами по своевременной оплате. Факторинг позволяет покупателю отсрочить платежи, а поставщику получить большую часть оплаты за товар сразу после поставки.

В конвенции УНИДРУА «О международном факторинге» под факторинговым контрактом подразумевается контракт, заключенный между поставщиком и другой финансовым агентом, в соответствии с которым:

-

1) Поставщик обязан или имеет право уступать финансовому агенту денежные требования, вытекающие из контрактов по продаже товаров, заключаемых между покупателями (должниками) и поставщиком.

-

2) Финансовый агент выполняет следующие функций:

-

- ведение учета по причитающимся суммам;

-

- финансирование поставщика;

-

- предъявление денежных требований к оплате;

-

3) Необходимо уведомление должника о состоявшейся уступке требования.

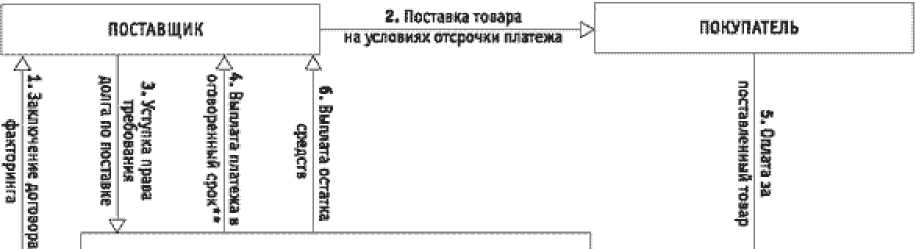

Схема факторинга достаточно проста (Рис.1).

Р ФАКТОРИНГОВАЯ КОМПАНИЯ <}

Рисунок 1. Типовая схема факторинга

Продавец отгружает продукцию покупателю. Накладные документы передаются факторинговой компании. А она в свою очередь платит поставщику за отгруженный товар 50% - 95% от суммы сделки (размер этой суммы зависит от рисков и количества отгружаемого товара). Через некоторое время покупатель переводит факторинговой компании деньги в размере стоимости поставленных товаров. После чего факторинговая компания переводит поставщику остаток суммы.

Комиссия факторинговой компании, как правило включает в себя:

-

- фиксированный сбор за обработку документов по каждой сделке;

-

- некоторый процент от оборота поставщика;

-

- процент за пользование денежными ресурсами (относится на себестоимость продукции);

-

- кроме этого факторинговая компания может взимать прочие платежи, например, за просрочку платежа покупателями.

Виды факторинговых сделок:

-

1) Внешний (international factoring) и внутренний (domestic factoring) и факторинг.

Факторинг будет внутренним, если стороны договора купли-продажи и сама факторинговая компания находятся в одной стране. И соответственно, факторинг будет внешним (чаще используется название международный) если поставщик и покупатель, либо факторинговая фирма находятся в разных государствах.

-

2) Факторинг без регресса (non recourse factoring) и с регрессом (recourse factoring).

В случае факторинговой сделки с регрессом, факторинговая фирма, не получив денег с покупателей, может через определенный срок потребовать их с поставщика. В таком случае факторинговая организация берет на себя ликвидный риск, но кредитный риск остается на продавце.

-

3) Факторинг закрытый (undisclosed factoring) и открытый (disclosed factoring).

При открытом факторинге покупатель знает о том, что в сделке участвует лицо – фактор, и производит платежи на его счет, выполняя тем самым обязательства по договору. В случае закрытого факторинга покупатель не знает о наличии договора факторингового обслуживания.

Преимущества факторинга:

-

- Основное преимущество факторинга состоит в предоставление денежных средств поставщику сразу после отгрузки продукции или в определенный договором факторинга срок.

-

- финансирование деятельности поставщика будет длиться так же долго, как долго поставщик будет реализовывать свою продукцию;

-

- поставщик не должен возвращать полученные средства, так как расходы фактора возмещаются из платежей покупателей;

Таким образом, финансирование в рамках факторинга избавляет поставщика от дефицита оборотных средств, и это происходит без роста кредиторской задолженности.

Факторинг помогает клиенту также избавиться от рутинной работы, связанной с отслеживанием дебиторской задолженности и взыскании задолженности с дебиторов.

Таким образом использование факторинга в деятельности предприятия позволяет ему:

-

- быстро превратить дебиторскую задолженность в реальные деньги;

-

- увеличить ликвидность, рентабельность и как следствие прибыль;

-

- стать независимым и свободным от соблюдения сроков платежей.

Основной недостаток факторинга связан с тем, что использование факторинга обходится предприятию дороже, чем использование кредита (как правило, на 20-70%). В большинстве случаев, факторинговые комиссионные состоят из 3-х частей:

-

- фиксированного сбора за обработку документов;

-

- платы за пользование средствами (здесь факторинг схож с обычным кредитом);

-

- комиссии за факторинговое обслуживание каждой поставки (зависит от величины дебиторской задолженности, чем больше ее размер, тем ниже комиссия).

Исходя из вышеизложенного можно сделать вывод, о том, что факторинг является хорошим инструментом для предприятий не имеющих возможность привлечь кредитные ресурсы в необходимом объеме, либо не желающим работать с дебиторами самостоятельно, подвергая финансовое состояние организации существенному риску.

Список литературы Применение факторинга в финансовой деятельности предприятия

- Гражданский Кодекс РФ от 26.01.1996 N14-ФЗ (в ред. 06.04.2015)

- Безверхова Ю.В. Факторинг в условиях модернизации российской экономики//Вестник ГУУ. № 3, 2012 49-53 c.

- Покаместов И.Е. Факторинг. -M: ЕОИ, 2010. -360 c.