Применение факторного анализа в изучении результатов производственно-хозяйственной деятельности коммерческой организации Краснодарского края

Автор: Рябченко Т.М., Ходячих В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье проведен факторный анализ финансовых результатов производственно-хозяйственной деятельности организации АПК Краснодарского края.

Факторный анализ, финансовые результаты, прибыль, себестоимость, затраты, зерно

Короткий адрес: https://sciup.org/140120725

IDR: 140120725

The use of factor analysis in the study of the results of production and economic activities of commercial organizations Krasnodar territory

In the article a factor analysis of the financial results of production and economic activity organization of agro industrial complex in Krasnodar Krai.

Текст научной статьи Применение факторного анализа в изучении результатов производственно-хозяйственной деятельности коммерческой организации Краснодарского края

Факторный анализ возник в психометрике и по сей день широко используется не только в статистике, психологии, но и в политологии, социологии, экономике, и других науках. Математический аппарат факторного анализа разрабатывался Харманом, Хотеллингом, Кайзером и другими учеными. Во второй половине двадцатого столетия факторный анализ был включён во все основные пакеты статистической обработки данных. С помощью данного вида анализа возможно выявление скрытых переменных факторов, отвечающих за наличие линейных статистических корреляций между наблюдаемыми переменными.

Выделяют две основные цели факторного анализа:

-

1) определение взаимосвязей между переменными (классификация переменных);

-

2) сокращение числа переменных, необходимых для описания данных.

Факторный анализ — многомерный метод, используемый для изучения взаимосвязей между значениями переменных. Предполагается, что данные переменные непосредственно зависят от случайной ошибки и меньшего количества неизвестных переменных [5].

Особо важную роль в системе оценки результативности производства, степени ее надежности играют финансовые результаты. В них аккумулируются все доходы и расходы организации, обобщаются результаты деятельности.

Анализ финансовых результатов хозяйствующего субъекта основывается на:

-

• выявлении отклонений каждого показателя за анализируемый

период;

-

• изучении структуры соответствующих показателей и их

изменений;

-

• проведении факторного анализа прибыли и рентабельности [2].

Подробный анализ финансовых результатов был проведен на примере коммерческой организации Белоглинского района Краснодарского края. Основным видом деятельности организации является выращивание зерновых культур.

Источниками сведений для анализа послужили данные отчетов о финансовых результатах и о производстве, затратах, себестоимости и реализации продукции растениеводства за 2012 и 2014 гг.

Анализ динамики финансовых результатов и структуры выручки приведен в таблице 1.

Таблица 1 –Динамика финансовых результатов и структура выручки

|

Показатель |

2013 г. |

2014 г. |

Абсолютные изменения |

2014 г. к 2013 г., в % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Выручка |

289959 |

100,00 |

359357 |

100,0 0 |

69398 |

0,00 |

123,9 |

|

Валовая прибыль |

68598 |

23,7 |

124841 |

34,7 |

56243 |

11,0 |

182,0 |

|

Прибыль от продаж |

68598 |

23,7 |

124841 |

34,7 |

56243 |

11,0 |

182,0 |

|

Прибыль до налогообложени я |

45809 |

15,8 |

88243 |

24,6 |

42434 |

8,8 |

192,6 |

|

Чистая прибыль |

43071 |

14,9 |

82741 |

23,0 |

39670 |

8,1 |

191,2 |

За два года выручка в исследуемой организации выросла на 69398 тыс. руб. или на 23,9 %. При этом доля валовой прибыли в выручке, равно как и прибыли от продаж, в 2014 г. по равнению с 2013 г. увеличилась на 11 %. Удельный вес прибыли до налогообложения в совокупной выручке повысился на 8,8 %, а абсолютная величина прибыли до налогообложения за исследуемый период выросла на 92,6 %. Одновременно чистая прибыль увеличилась на 91,2 %, а ее доля в выручке – на 8,1 %

Одним из важнейших показателей экономической эффективности производства является себестоимость. Именно она отражает все стороны хозяйственной деятельности организации. От ее уровня зависят финансовые результаты деятельности хозяйствующих субъектов, их финансовое состояние, темпы расширенного воспроизводства [3]. Поэтому снижение себестоимости, а следовательно, общих затрат на производство продукции – это одна из первоочередных и актуальных задач любой организации.

Одной из ведущих подотраслей в сельском хозяйстве Краснодарского края является зерновая. Она играет стратегически важную роль в обеспечении продовольственной безопасности страны и обладает высокими потенциальными возможностями для развития.

Исходя из вышесказанного, изучим влияние факторов на изменение затрат на производство зерна на основе индексного анализа [1]. Информация для его проведения приведена в таблице 2.

Таблица 2 – Вспомогательная таблица для индексного анализа затрат на индекс затрат материально-денежных средств:

j _ Zq i ^ i _

J qz Yqozo

1,006 .

производство зерна

|

Вид |

Объем производства, ц |

Себестоимость производства 1ц, руб. |

Общие затраты на производство, тыс. руб. |

||||

|

продукции |

2013 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. |

2014 г. |

условные |

|

q o |

q i |

^ 0 |

^ i |

q o ^ o |

q i ^ i |

q i ^ o |

|

|

Зерно пшеницы |

211498 |

196281 |

589 |

556 |

124526 |

109132 |

115610 |

|

Зерно кукурузы |

17892 |

21433 |

523 |

495 |

9349 |

10609 |

11209 |

|

Зерно ячменя |

36478 |

66714 |

487 |

492 |

17776 |

32823 |

32490 |

|

Итого |

265868 |

284428 |

Х |

Х |

151651 |

152564 |

159309 |

1.Изменение затрат на производство продукции характеризует общий

Абсолютное изменение затрат на производство составило:

-

△qz = X qizi - £ qozo = 913 (тыс. руб.)

-

2. Влияние объемов производства на совокупные затраты изучают с

-

3. Влияние себестоимости на затраты характеризует общий индекс себестоимости:

помощью общего индекса физического объема:

У, =|^= 1,050 .

4 £ 4oZo

Абсолютное изменение затрат за счет физического объема составило:

△q = £ qizo - £ qozo = 7625 (тыс. руб.)

Jz = ItZ1 = 0,958 .

£ Q 1z0

Абсолютное изменение затрат за счет данного фактора определяется как разность между числителем и знаменателем соответствующего индекса:

△q =E 41?! - E QiZ0 = - 6712 (тыс. руб.)

Проведенный анализ показал, что общие затраты на производство зерна в отчетном периоде по сравнению с базисным увеличились на 0,6 %, что в абсолютном выражении составило 913 тыс. руб. За счет увеличения объемов производства зерна в 2014 г. затраты увеличились на 5,0 %, по сравнению с 2013 г., что в стоимостном выражении составило 7625 тыс. руб. Снижения себестоимости производства зерна положительно сказалось на общей величине затрат, приведя к их уменьшению на 4,2 % или на 6712 тыс. руб.

Влияние факторов на изменение прибыли от реализации зерна иллюстрирует таблица 3.

Таблица 3 – Влияние факторов на прибыль от реализации зерна

|

Показатель |

Значение показателя |

|

Прибыль от реализации – всего, тыс. руб. : 2013 г. |

23657 |

|

2014 г. |

81833 |

|

Изменение прибыли в 2014 г. по сравнению с 2013 г.(+,–) тыс. руб. : – всего |

+58176 |

|

в том числе за счет : – цен |

+48540 |

|

– себестоимости |

+6712 |

|

– объема продаж |

+1424 |

|

– структуры реализации |

+1500 |

В 2014 г. по сравнению с 2013 г. прибыль от реализации зерна выросла на 58176 тыс. руб. Наиболее сильное влияние на увеличение прибыли оказало повышение цен на зерно. Данное обстоятельство обусловило 83,5 % совокупного прироста финансового результата. Снижение полной себестоимости обеспечило прирост прибыли от реализации зерна на 6712 тыс. руб. или на 11,5 %. Увеличение объемов продаж и изменения в структуре реализации зерна в равной степени повлияли на размер прибыли, приведя к его росту в целом на 2924 тыс. руб.

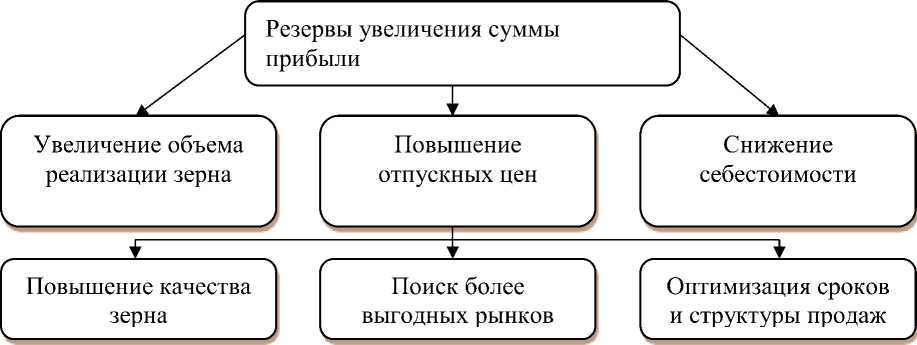

Итак, основными источниками резервов дальнейшего улучшения финансовых результатов реализации зерна являются: увеличение объемов продаж, снижение затрат, рост цен за счет реализация продукции на более выгодных рынках сбыта и повышении качества зерна, а также – оптимизация структуры продаж (рисунок 1) [4].

Рисунок 1 – Основные направления поиска резервов увеличения прибыли от реализации зерна

Реализация выявленных резервов будет способствовать увеличению финансовых результатов данной организации и укреплению ее конкурентных позиций на рынке зерна.

Список литературы Применение факторного анализа в изучении результатов производственно-хозяйственной деятельности коммерческой организации Краснодарского края

- Ляховецкий А. М. Статистика: Учебное пособие для бакалавров/А. М. Ляховецкий, Е. В. Кремянская, Н. В. Климова/Под редакцией В. И. Нечаева. -Краснодар: Кубанский ГАУ, 2013. -359 с.

- Нечаев В.И. Экономика сельского хозяйства/В. И. Нечаев, Е. И. Артемова, Л. А. Белова. -М.: КолосС, 2010. -384 с.

- Паштова Л.Г. Экономика фирмы/Л.Г. Паштова. -М.: Издательский центр МарТ, Феникс, 2011. -272 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник/Г.В. Савицкая. -5-e изд., испр. и доп. -М.: ИНФРА-М, 2013. -345 с.

- Титов В.И. Экономика предприятия/В.И. Титов. -М.: Эксмо, 2008. -416 с.