Применение финансовых инструментов в инновационных лизинговых отношениях

Автор: Юнусова Лейсен Дамировна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 3 (123), 2020 года.

Бесплатный доступ

В статье рассматривается категория «инновационный лизинг» как один из инструментов продвижения инновационного продукта в реальный сектор экономики с целью усиления конкурентоспособности, совершенствования и ускорения процессов производства, оптимизации расходов, максимизации доходов и т.д. Приведен перечень субъектов лизинговых отношений и источников финансирования. Обоснована необходимость привлечения в операции лизинга финансовых инструментов. Представлены преимущества применения лизинга в сравнении с банковским кредитом.

Лизинг, инновации, инновационный лизинг, финансовые инструменты, опционы, облигации, финансовый рынок

Короткий адрес: https://sciup.org/148319126

IDR: 148319126

Application of financial instruments in innovative leasing relations

The article considers the category «innovative leasing» as one of the instruments for promoting an innovative product in the real sector of the economy for the aim of strengthening competitiveness, improving and accelerating production processes, optimizing costs, maximizing income, etc. The list of subjects of leasing relations and sources of financing resources. The necessity of attracting financial instruments in the leasing operation is substantiated. The advantages of leasing in comparison with a bank loan are presented

Текст научной статьи Применение финансовых инструментов в инновационных лизинговых отношениях

Инструменты и источники финансирования компаний в части обеспечения текущих затрат и капитального переоборудования постоянно развиваются и диверсифицируются. Основными источниками финансирования промышленных компаний являются банковские и коммерческие кредиты, бюджетные средства и собственные источники финансирования. При этом, в настоящее время все большую популярность приобретает лизинг, рассматриваемый в качестве альтернативного источника финансирования. Анализу этого инструмента финансирования и особенностям его использования и посвящена данная статья.

Понятие инновационного лизинга

В отечественной экономической практике лизинг является сравнительно новой сферой предпринимательской деятельности, которая может способствовать существенному техническому перевооружению и модернизации производства. Однако, несмотря на «молодость» этого инструмента финансирования, в настоящее время все больше компаний отдают предпочтение лизингу, а для некоторых малых

ГРНТИ 06.73.21

Лейсен Дамировна Юнусова – аспирант кафедры финансовых рынков и финансовых институтов Института управления, экономики и финансов Казанского (Приволжского) федерального университета.

Контактные данные для связи с автором: 420012, г. Казань, Бутлерова ул., д. 4 (Russia, Kazan, Butlerova str., 4).

Статья поступила в редакцию 27.01.2020.

компаний или начинающих свою деятельность лизинг – это единственный источник приобретения нововведений.

Заметим, что в экономической литературе всё чаще встречается термин «инновационный лизинг», трактовка которого имеет огромное количество вариаций. А.А. Аюповым дано определение понятия «инновационный лизинг». Это – определенный специфический вид экономических отношений между их субъектами: лизингодателем, лизингополучателем и продавцом лизингового имущества по поводу объектов движимого и недвижимого имущества, относящегося к основным средствам в процессе инновационной деятельности [1, с. 132-170].

Для выяснения сущности инновационного лизинга далее рассмотрим определения таких понятий, как лизинг и инновация:

-

• согласно федеральному закону «О финансовой аренде (лизинге)», лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга [3]. Лизинг можно рассматривать как передачу имущества во временное пользование на условиях возвратности, срочности и платности, иначе говоря, квалифицировать его как кредит в основной капитал. Таким образом, с экономической точки зрения лизинг – инструмент преобразования банковского кредита в товарный, предоставляемый лизингодателем лизингополучателю во временное владение и пользование имущества;

-

• согласно определению Й. Шумпетера, основоположника теории инноваций, «инновация является средством предпринимателя для получения прибыли», которая, согласно модели У. Шарпа, тем выше, чем выше общий уровень риска [4, c. 196].

Таким образом, инновационный лизинг представляет собой приобретение лизингодателем прав собственности продукта инновационного характера, либо посредством лизинга, выступающего в роли самой инновации, с последующей его передачей во временное пользование лизингополучателю в дальнейшем с возможностью выкупа. И в том, и ином случаях основной целью внедрения данных продуктов является получение прибыли и ее максимизации. Другими словами, инновационный лизинг можно определит как способ инвестирования в инновационную деятельность и продвижение готового продукта на рынок.

Лизинг в сравнении с банковским кредитом обладает рядом преимуществ, таких как [5, с. 17]:

-

• более лояльный и индивидуальный подход к компаниям-приобретателям оборудования;

-

• отсутствие залога, в данном качестве выступает сам лизинговый объект;

-

• более короткие сроки оформления лизингового договора;

-

• отсутствие налогообложения лизингополучателя в отношении объекта лизинга.

Свойства инновационного лизинга

На основании вышесказанного, можно отметить, что на сегодняшний день инновационный лизинг является эффективным инструментом привлечения необходимого оборудования и иного имущества, в целях совершенствования и ускорения процессов производства, оптимизации расходов и т.д. В связи с неравномерностью экономического развития стран, лизингодатель и лизингополучатель могут являться резидентами разных стран, так инновационный лизинг приобретает характер международных отношений.

Инновационный лизинг способствует продвижению инновационного продукта на рынок, тем самым поддерживая инновационную деятельность. Также инновационный лизинг может выступать в качестве инновации или одновременно сочетать в себе обе эти функции, т.е. новыми способами продвигать инновационные продукты. В третьем случае, когда инновационным является не только сам продукт, но и способ его внедрения, лизингодатель может привлекать различные методы в целях обеспечения лизинговой сделки. Воздействие рычагов может иметь традиционный характер (залог имущества, поручительство, гарантия банка, страхование и т.д.), либо предусматривать использование финансовых инструментов, таких как опцион, облигации, фьючерсы, форварды и т.д.

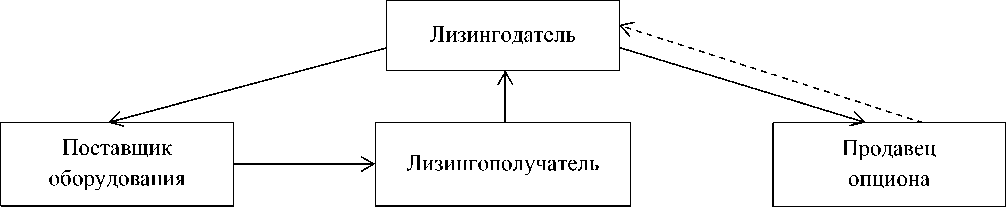

В лизинговых отношениях, при одновременном заключении опционного контракта-пут (опцион на продажу), лизингодатель приобретает право реализации оборудования контрагенту (продавцу опциона) по цене-страйк в течение оговоренного срока. Т.е. правом реализации компания (покупатель оп- циона) может воспользоваться в целях возврата инвестированных средств. Структура лизинговых отношений с использованием опциона приведена на рисунке.

Рис. Схема лизинговых отношений с использованием инновационного опционного контракта

Возврат лизингового объекта и в последующем его реализация возможна в случае нарушения лизингополучателем своих обязанностей, таких как: несвоевременные лизинговые платежи, непроведение технического обслуживания и ремонта, отсутствие страховки оборудования и т.д. В данной ситуации лизингодатель возвращает имущество и, в целях снижения рисков и возврата собственных средств, может воспользоваться опционным контрактом и реализовать оборудование контрагенту [2].

Рассматривая лизинговые отношения со стороны интересов и снижения рисков лизингополучателя, можно также отметить возможности применения опционов. Лизингополучателю при оформлении лизингового договора следует рассмотреть вариант покупки опциона, а именно опциона на возврат и опциона на расширение:

-

• в первом случае для компании целесообразно привлечение опциона на возврат в ситуации большой вероятности изменения рынка в части удешевления привлекаемого оборудования или появления более дешевых аналогов. В этой связи лизингополучатель может воспользоваться опционным правом и расторгнуть лизинговый договор, после чего вернуть объект лизинга, это впоследствии позволит осуществить покупку оборудования (аналога) на кредитные средства. Также если компания закладывает вероятность получения убытка по итогам отчетного периода, то при наступлении данного результата компания в целях оптимизации собственных расходов может воспользоваться опционным правом;

-

• во втором случае опцион на расширение является противоположностью первого. Он подразумевает под собой закрепление в договоре лизинга права дополнительного обеспечения лизингополучателя аналогичным оборудованием при сохранении условий первоначального договора. Данный вид опциона актуален для компании, если та ожидает прироста производства и увеличение оборота капитала, вследствие чего необходимо увеличить производственные мощности путем дополнительного оснащения лизинговым оборудованием. Представленный тип опциона дает преимущество для лизингополучателя в случае роста стоимости лизингового объекта.

В операции в рамках инновационных лизинговых отношений могут быть вовлечены от трех и более участников, помимо лизингодателя, лизингополучателя, поставщика оборудования и продавца опциона могут быть привлечены другие участники и инструменты финансового рынка, в частности фондового (фьючерсы, форвардные контракты, свопы и т.д.). Кроме того, в качестве источников инвестиций могут быть задействованы финансовые институты, участники фондового рынка, страховые копании, некоммерческие пенсионные фонды, инвестиционные венчурные фонды и т.д.

Так, в целях привлечения инвестиций оптимальным вариантом для лизинговой копании может быть размещение облигаций на фондовом рынке. Для эффективного выпуска этих ценных бумаг компании следует предварительно обсудить с потенциальными инвесторами условия, а после достижения договоренности начать эмиссию облигаций.

Заключение

Таким образом, нами выделены основные участники лизинговых отношений, источники финансирования и финансовые инструменты, которые в совокупности направлены на реализацию и внедрение инновационного лизинга на предприятиях. Применение различных рычагов финансовой инженерии в лизинге способствует росту экономической эффективности от использования нововведений и снижения финансовых рисков, связанных с неопределенным поведением участников лизинговых отношений. В то же время, использование финансовых инструментов в лизинге на сегодняшний день имеет пока еще низкий уровень развития, в этой связи необходимо продолжить изучение и проработку данного вопроса.

Список литературы Применение финансовых инструментов в инновационных лизинговых отношениях

- Аюпов А.А. Конструирование и реализация инновационных финансовых продуктов. М.: NOTA BENE, 2007. 220 с.

- Аюпов А.А. Применение инновационного лизингового опциона как инструмента хеджирования операций лизинга // Вектор науки ТГУ. 2012. № 3. С. 115-118.

- Федеральный закон от 29.10.1998 г. № 164-ФЗ (ред. от 16.10.2017) "О финансовой аренде (лизинге)".

- Шарп У.Ф., Александер Г.Д., Бэйли Д.В. Инвестиции. М.: ИНФРА-М, 2007. 1027 с.

- Щеголева Н.Г. Лизинг /Московская финансово-промышленная академия. М., 2005. 98 с.