Применение кризис-прогнозных моделей в диагностике финансовой устойчивости компании «Sabic»

Автор: Жильченко А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (99), 2023 года.

Бесплатный доступ

Статья посвящена определению вероятности банкротства предприятия на примере саудовской нефтехимической компании SABIC на основе нескольких кризис-прогнозных моделей. Для анализа устойчивости компании проведены расчеты, базирующиеся на ее бухгалтерской отчетности, а также проанализировано положение SABIC на рынке в целом, определены ее связи с аффилированными организациями и установлены возможные причины повышенного риска финансовой нестабильности фирмы.

Sabic, saudi basic industries corporation, кризис-прогнозное моделирование, банкротство, хозяйственная деятельность, нефтехимическая компания, саудовская аравия

Короткий адрес: https://sciup.org/170199761

IDR: 170199761 | DOI: 10.24412/2411-0450-2023-5-1-223-230

Application of crisis forecast models in diagnosing the financial stability of Sabic

The article is devoted to determining the probability of bankruptcy of an enterprise while studying the case of the Saudi petrochemical company SABIC based on several crisis forecast models. To analyze the stability of the company, calculations based on its accounting statements were carried out, as well as the analysis of positions of SABIC in the market as a whole, its affiliations and identification of possible reasons for the increased risk of the company’s financial instability.

Текст научной статьи Применение кризис-прогнозных моделей в диагностике финансовой устойчивости компании «Sabic»

Глобальная система хозяйствования сегодня оказывается в условиях воздействия на нее новых, но уже отчетливо прослеживающихся фундаментальных тенденций. Среди них неустойчивая ситуация на мировых рынках энергоносителей, переформатирование цепочек поставок в связи с пандемией коронавируса, а также поступательная трансформация развитых и развивающихся национальных экономик в сторону «безуглеродного» типа развития. В этом контексте страны-экспортеры углеводородного сырья одними из первых вынуждены адаптировать свои модели к перманентно меняющимся внешним условиям.

Так, ключевой игрок на мировом рынке нефти – Королевство Саудовская Аравия (КСА), – безусловно, и сегодня подтверждает свою международную специализацию на добывающей промышленности, занимая первое место по стоимостному объему экспорта «черного золота» за рубеж (95,7 млрд долл., 15% мирового экспорта сырой нефти) [1]. Тем не менее, для КСА указанная выше совокупность детерминант, предопределяющих масштабный «энергопереход» мировой экономики к возобновляемым источникам, обосновыва- ет необходимость формирования долгосрочной стратегии переориентации национального хозяйства на секторы, напрямую не связанные с добычей сырья.

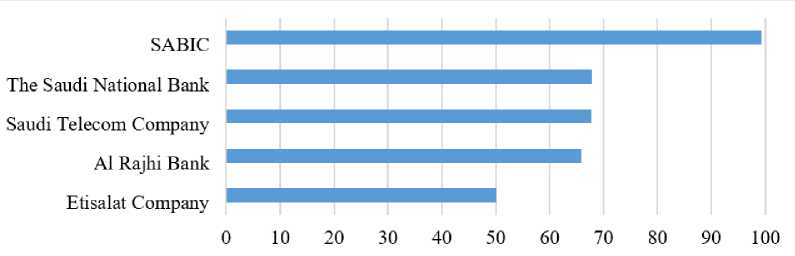

Закономерно, что именно идеи диверсификации экономики легли в основу всеобъемлющего государственного проекта «Видение Саудовской Аравии – 2030». Стоит подчеркнуть: несмотря на стремление к конечной цели преобладания в хозяйственной системе КСА исключительно ненефтяных секторов (инфраструктурное строительство, финансовый и банковский секторы, сектор информационнокоммуникационных технологий и т.д.), первостепенной задачей Национальной программы промышленного развития и логистики в рамках «Видения-2030» является развитие отраслей, смежных с нефтегазовым сектором [2]. В связи с этим одним из «бизнес-локомотивов» диверсификации в Королевстве стал многопрофильный производитель нефтехимической продукции Saudi Basic Industries Corporation (SABIC). Компания является лидером по рыночной капитализации во всем регионе Ближнего Востока среди фирм различной специализации, исключая нефтяной сектор (рис. 1).

Рис. 1. Рейтинг крупнейших ненефтяных компаний Ближнего Востока по рыночной капитализации, млрд долл. [3]

Примечательно, что пятерку крупнейших ненефтяных компаний региона образуют именно саудовские корпорации при кратном преимуществе SABIC. В целом, даже с учетом нефтегазовой сферы, SABIC, тем не менее, занимает второе по величине место среди ближневосточных компаний, акции которых обращаются на фондовой бирже. Помимо этого, SABIC считается одним из крупнейших производителей нефтехимической продукции в мире [4].

Что касается становления компании, кратко отметим: SABIC была учреждена королевским указом в сентябре 1976 года [5] как компания с относительно гибкой управленческой моделью в противовес полностью государственной и забюрократизированной компании Petromin. По сути создание новой корпорации в сфере нефтехимии можно рассматривать как очередную попытку саудовских властей создать эффективную корпоративную структуру, способную выдержать конкуренцию с Arabian American Oil Company (впоследствии выкупленной государством у американской компании Standard Oil of California и известной сегодня как Saudi Aramco) [6]. На текущий же момент 70% акций SABIC принадлежат Saudi Aramco, тогда как остальные 30% находятся в свободном обращении.

Еще одна задача, которую государство решало посредством учреждения SABIC, – это постепенный переход от экспорта сырья к поставкам за рубеж наукоемких товаров с высокой добавленной стоимостью, т.е. химикатов, полимерных материалов, удобрений, продукции металлообработки и т.д. [7].

На данный момент SABIC остается одной из самых конкурентоспособных корпораций в своей сфере: в 2021 году компания заняла 2-е место среди самых высоко оцениваемых брендов в области химической промышленности по версии Brand Finance [8]. Необходимо подметить и финансовые успехи SABIC: чистая прибыль компании за 2021 год составила 6,15 млрд долл. при сумме активов в 84,91 млрд долл. и объеме производства в 45,87 млн метрических тонн. Стоимость бренда компании составляет 4 млрд долл. США (для сравнения обратим внимание, что этот показатель равен стоимости бренда Pfizer на 2021 год) [9].

Вместе с тем, нельзя игнорировать тот факт, что компания изначально формировалась как экспортоориентированная организация, а значит, несмотря на поддержку государства (в том числе через Saudi Ar-amco, на 94% принадлежащей государству), компания неизбежно сталкивается с повышенным риском потери прибыли. Это связано с тем, что внешнеэкономическая деятельность для любой компании сопряжена с чрезвычайной подверженностью шокам извне, а в отношении компании, ведущей свою деятельность на Ближнем Востоке, это особенно критично при наличии имманентного политического риска.

Таким образом, в силу наличия объективных предпосылок, потенциально подрывающих деятельность компании уже на данный момент, представляется необходимым провести кризис-прогнозное моделирование финансовой устойчивости компании с целью определить эффективность менеджмента компании SABIC, ее перспективы и вероятность банкротства в будущем.

Для анализа были отобраны три модели – пятифакторная модель Альтмана для компаний, акции которых котируются на бирже, модель Лиса и модель Таффлера-Тишоу. Исследование проведем на основе данных финансовой отчетности компании SABIC за три выбранных года – 2017, 2019

Итак, пятифакторная модель Эдварда Альтмана считается самой популярной, т.к. именно она была впервые предложена в 1968 году [13], значительно увеличив эффективность прогнозов по сравнению с первоначальным вариантом модели. Данная модификация имеет следующий вид:

Z = 1,2x1 + 1,4x2 + 3,3x3 + 0,6x4 + x5, (1)

где:

х 1 – отношение оборотного капитала к сумме активов;

х 2 – отношение нераспределённой прибыли к сумме активов;

х 3 – отношение прибыли до налогообложения и выплаты процентов к сумме активов;

х 4 – отношение рыночной стоимости собственного капитала к бухгалтерской стоимости всех обязательств;

х 5 – отношение суммы выручки к сумме активов.

Отобранные данные и полученные результаты представлены в таблице 1.

Таблица 1. Статьи бухгалтерского баланса SABIC за анализируемый период для расчетов по пятифакторной модели Альтмана для компаний, акции которых котируются на бирже

|

Исходные данные, тыс. риалов |

2017 |

2019 |

2021 |

|

Активы |

322 455 422 |

310 365 751 |

318 438 777 |

|

Оборотный капитал |

69 464 065 |

57 513 980 |

58 193 055 |

|

Нераспределенная прибыль |

25 484 745 |

8 462 836 |

30 501 771 |

|

Прибыль до налогообложения |

29 624 745 |

11 682 306 |

34 087 964 |

|

Бухгалтерская (балансовая) стоимость всех обязательств |

112 316 930 |

99 114 429 |

106 405 479 |

|

Рыночная стоимость акционерного капитала |

30 000 000 |

30 000 000 |

30 000 000 |

|

Объем продаж |

149 765 968 |

139 737 384 |

174 883 126 |

Модель Альтмана

|

х1 |

0,22 |

0,19 |

0,18 |

|

х2 |

0,08 |

0,03 |

0,10 |

|

х3 |

0,09 |

0,04 |

0,11 |

|

х4 |

0,27 |

0,30 |

0,28 |

|

х5 |

0,46 |

0,45 |

0,55 |

|

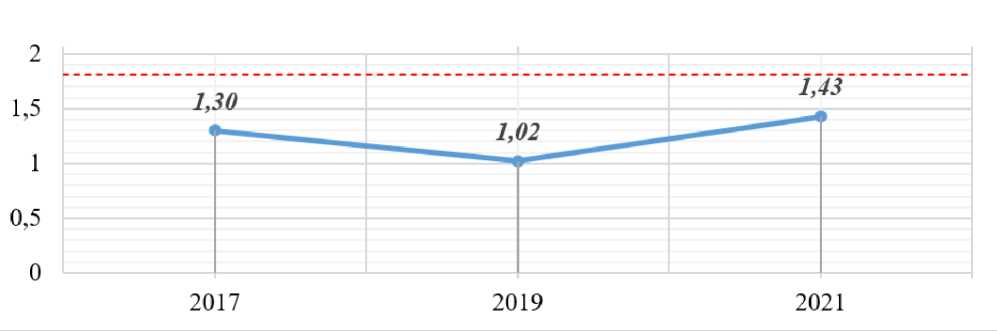

Z-score |

1,30 |

1,02 |

1,43 |

В данном случае, для оценки Z-результата разработаны следующие критерии:

Z < 1,81 – вероятность банкротства составляет более 80%;

1,81 < Z < 2,77 – вероятность банкротства составляет 35-50%;

2,77 < Z < 2,99 – вероятность банкротства составляет 15-20%;

Z > 2,99 – компания абсолютно финансово устойчива.

Отметим, что, исходя из проведенных расчетов, SABIC в действительности находится на грани банкротства, со значениями гораздо ниже порогового 1,81 (рис. 2).

Рис. 2. Динамика Z-score компании SABIC в результате расчетов по модифицированной пятифакторной модели Альтмана

Характерно, что особенно низкий уровень финансовой устойчивости пришелся на 2019 год, хотя показатели резко улучшаются уже в 2021. Несмотря на положительные тенденции, в качестве одного из факторов, отрицательно влияющих на результат, стоит выделить низкую чистую прибыль и индикаторы прибыли вообще. По сравнению с аналогичными по выручке и обороту компаниями SABIC заметно уступает по рентабельности своего бизнеса.

Переходя к модели Р. Лиса, отметим также высокую частоту ее использования для прогнозирования банкротства компании с момента публикации в 1972 году.

Расчет Z осуществляется по формуле:

Z = 0,063x1 + 0,092x2 + 0,057x3 + 0,0014x4,(2)

где:

х 1 – отношение оборотного капитала к сумме активов;

х 2 – отношение прибыли от реализации к сумме активов;

х 3 – отношение нераспределенной прибыли к сумме активов;

х 4 – отношение собственного капитала к заемному.

Данная модель, в сущности, использует готовые показатели финансовой устойчивости фирмы (рентабельность, ликвидность, финансовая независимость)

(табл. 2).

Таблица 2. Статьи бухгалтерского баланса SABIC за анализируемый период для расчетов по модели Лиса

|

Исходные данные, тыс. риалов |

2017 |

2019 |

2021 |

|

Активы |

322 455 422 |

310 365 751 |

318 438 777 |

|

Оборотный капитал |

69 464 065 |

57 513 980 |

58 193 055 |

|

Прибыль (убыток) от продаж |

28 998 387 |

14 833 007 |

33 242 175 |

|

Чистая прибыль (убыток) |

25 484 745 |

8 462 836 |

30 501 771 |

|

Балансовая стоимость собственного капитала |

210 138 492 |

211 251 322 |

211 833 298 |

|

Общая сумма обязательств |

112 316 930 |

99 114 429 |

106 405 479 |

Модель Лиса

|

Х1 |

0,22 |

0,19 |

0,18 |

|

Х2 |

0,09 |

0,05 |

0,10 |

|

Х3 |

0,08 |

0,03 |

0,10 |

|

Х4 |

1,87 |

2,13 |

1,99 |

|

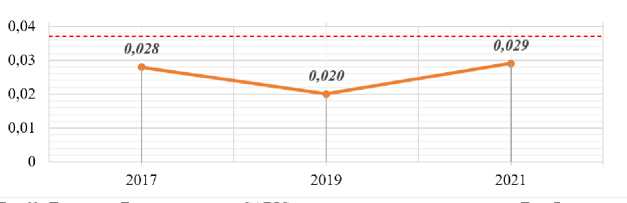

Z-score |

0,028 |

0,020 |

0,029 |

Z-результат по модели Лиса интерпретируется следующим образом:

Z < 0,037 – вероятность банкротства высокая;

Z > 0,037 – вероятность банкротства низкая.

Отобразим полученные результаты и пороговое значение 0,037 на рисунке 3.

Рис. 3. Динамика Z-score компании SABIC в результате расчетов по модели Лиса

Фактически, график, представленный выше, наглядно демонстрирует результаты во многом идентичные итогам анализа по пятифакторной модели Альтмана: вероятность банкротства компании велика и возрастает с падением Z-score в 2019 году. Значения Z лишь немного сглаживаются, менее заметен разрыв между относительно «успешными» периодами и 2019 годом вследствие введения в модель показателя балансовой стоимости собственного капитала, которым SABIC обладает в значительном объеме.

Далее рассмотрим самую «молодую» модель из представленных – Таффлера-Тишоу, предложенную в 1977 году и включающую в себя корректировки результирующих весовых коэффициентов в соответствии с реалиями, более близкими к современным. Как и в модели Лиса,

Р. Таффлер и Г. Тишоу используют четыре основных соотношения и рассчитывают Z по следующей формуле:

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4, (3)

где:

х 1 – отношение прибыли от продаж до уплаты налога к сумме текущих обязательств;

х 2 – отношение суммы текущих активов к общей сумме обязательств;

х 3 – отношение суммы текущих обязательств к общей сумме активов;

х 4 – отношение выручки к общей сумме активов.

Как и ранее, представим данные в таблице 3.

Таблица 3. Статьи бухгалтерского баланса SABIC за анализируемый период для расчетов по модели Таффлера-Тишоу

|

Исходные данные, тыс. риалов |

2017 |

2019 |

2021 |

|

Отношение прибыли до уплаты налога к сумме текущих обязательств |

0,60 |

0,40 |

0,68 |

|

Отношение суммы текущих активов к общей сумме обязательств |

1,05 |

0,96 |

1,01 |

|

Отношение суммы текущих обязательств к общей сумме активов |

0,15 |

0,12 |

0,15 |

|

Отношение выручки к общей сумме активов |

0,46 |

0,45 |

0,55 |

Модель Таффлера-Тишоу

Z-score 0,56 0,43 0,60

Z-результат можно охарактеризовать исходя из пороговых значений:

Z > 0,3 – вероятность банкротства низкая;

Z < 0,2 – вероятность банкротства высокая.

Наглядно представим полученные итоговые показатели на графике (рис. 4).

Рис. 4. Динамика Z-score компании SABIC в результате расчетов по модели Таффлера-Тишоу

Отметим, что, согласно модели Таф-флера-Тишоу, компания SABIC обладает вполне устойчивым финансовым положением, т.к. ее Z-итог намного превосходит пороговый уровень в 0,3. Такой феномен можно обосновать характером модели – как было указано ранее, математически она более приближена к современным реалиям. Представляется, что еще один фактор, позволяющий считать SABIC финансово стабильной компанией по Таффлеру-Тишоу, – высокая роль соотношения прибыли к текущим обязательствам, т.е. показателя, по которому компания показывает значительный результат.

Итак, исходя из проведенного анализа, можно было бы констатировать, что финансовая устойчивость компании вполне обосновано оказывается под угрозой, особенно в случае воздействия непредсказуемых внешних шоков. Модель Альтмана, как и модель Лиса, показала наличие серьезного риска банкротства SABIC уже в обозримой перспективе, причем с заметным ухудшением положения компании в 2019 году.

Представляется, что это связано с обострением политической обстановки в Саудовской Аравии: в 2019 году хуситами было предпринято несколько попыток подорвать нефтегазовую инфраструктуру государства посредством атак беспилотников на нефтеперерабатывающие заводы (например, нападение на Абкайк и Хурайс 14 сентября 2019 года) на фоне возобновления военных действий в Йемене и обвинений во вмешательстве в адрес саудовцев. Несмотря на то, что SABIC на тот момент в действительности принадлежал государству, а не нефтяной компании Saudi Aramco, последствия разрушительных атак на объекты ведущей отрасли страны не могли не сказаться и на показателях рассматриваемой нефтехимической корпорации.

В целом, признаки, указывающие на финансовую неустойчивость, наблюдаются во многих крупных ближневосточных компаниях сходной структуры, не занятых в сфере нефтедобычи или переработки. Так, при анализе полученных результатов по моделям Альтмана и Лиса следует подчеркнуть, что наибольшее давление на

итоговый Z-показатель оказывает низкая рентабельность деловой активности компании – невысокая прибыль в сочетании с существенными объемами заимствований несомненно отрицательно влияет на финансовое положение фирмы. Тем не менее, принимая во внимание всеобъемлющую поддержку государства, опосредованно владеющего компанией через нефтяного гиганта Saudi Aramco, относительно небольшая финансовая отдача от деятельности – частое явление в бизнес-сфере. Особенно это свойственно рассматриваемому региону, где «хронический» политический риск и чрезмерная требовательность государства к показателям формируют комбинацию факторов, снижающих рентабельность.

Тем не менее, модель Таффлера-Тишоу

сюда следует, что именно весовые коэффициенты при выбранных факторах играют огромную роль при прогнозировании банкротства предприятия, а их значения, в свою очередь, необходимо пересматривать в соответствии с текущими тенденциями в развитии бизнес-стратегий компаний.

Таким образом, SABIC, будучи безусловным лидером рынка нефтехимической продукции, может по праву считаться успешной компанией, вполне способной противостоять даже таким непредвиденным шокам, как пандемия COVID-19. Одновременно, финансовая устойчивость фирмы, согласно проведенному исследованию, может оказаться под угрозой вследствие низкой прибыльности бизнеса. Вместе с тем, широкая поддержка государства, невысокий объем заимствований,

продемонстрировала: в случае, если в анализе придается большее значение невысокому уровню обязательств, компания вполне может считаться финансово устойчивой, невзирая на низкую прибыль. От-

а также исключительно ведущая роль ком пании в обеспечении национальных пла нов по диверсификации экономики позво ляют говорить о низкой вероятности банк ротства SABIC в ближайшем будущем.

Список литературы Применение кризис-прогнозных моделей в диагностике финансовой устойчивости компании «Sabic»

- Crude Petroleum (HS: 2709) Product Trade, Exporters and Importers // The Observatory of Economic Complexity. - [Электронный ресурс]. - Режим доступа: https://oec.world/en/profile/hs92/crude-petroleum#:~:text=In%202020%2C%20the%20top%20exporters,and%20Japan%20(%2438.4B) (дата обращения: 11.05.2023).

- National Industrial Development and Logistics Program // Vision 2030. - [Электронный ресурс]. - Режим доступа: https://www.vision2030.gov.sa/v2030/vrps/nidlp/ (дата обращения: 11.05.2023).

- Top 100 Companies in the Middle East 2021 // Forbes Lists. - [Электронный ресурс]. -Режим доступа: https://www.forbesmiddleeast.com/lists/top-100-companies-in-the-middle-east-2021/ (дата обращения: 11.05.2023).

- Al Mudhayan A. et al. SABIC-Petrochemical Manufacturing Company //Asia Pacific Journal of Management and Education (APJME). - 2019. - Т. 2. - № 3. - С. 67-69.

- Royal Decree Number M/66 dated 13 Ramadan 1396H (corresponding to 6 September 1976) registered in Riyadh under commercial registration № 1010010813 dated 14 Muharram 1397H (corresponding to 4 January 1977).

- Hertog S. Petromin: the slow death of statist oil development in Saudi Arabia // Business history. - 2008. - Т. 50. - № 5. - С. 645-667.

- SABIC - About // SABIC. - [Электронный ресурс]. - Режим доступа: https://www.sabic.com/en/about (дата обращения: 11.05.2023).

- Brand Spotlight: SABIC // Brand Finance. - [Электронный ресурс]. - Режим доступа: https://brandfinance.com/insights/brand-spotlight-sabic (дата обращения: 11.05.2023).

- The annual report on the most valuable and strongest global brands (January 2021) // Brand Finance. - [Электронный ресурс]. - Режим доступа: https://brandirectory.com/download-report/brand-finance-global-500-2021-preview.pdf (дата обращения: 11.05.2023).

- Corporate Credit Ratings // SABIC. - [Электронный ресурс]. - Режим доступа: https://www.sabic.com/en/investors/corporate-credit-ratings (дата обращения: 11.04.2022).

- Stand-Alone Credit Profiles: One Component Of A Rating. // S&P Global. - [Электронный ресурс]. - Режим доступа: https://www.spratings.com/scenario-builder-portlet/pdfs/StandAloneCreditProfilesOneComponentofaRating.pdf (дата обращения: 14.05.2023).

- Consolidated financial statements for the years ended 31 December 2017, 2019, 2021 and independent auditors' report // Saudi Basic Industries Corporation (SABIC) and its subsidiaries. - [Электронный ресурс]. - Режим доступа: https://www.sabic.com/en/newsandmedia/media-centre-publications (дата обращения: 10.05.2023).

- Рыбинец А. Г. Мировой опыт применения кризис-прогнозных моделей в диагностике финансово хозяйственной деятельности предприятий и практика в России //Вестник экономической интеграции. - 2012. - № 2. - С. 101-110.