Применение маркетинговых технологий для развития розничного банковского бизнеса на региональном уровне

Автор: Казаренкова Н.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Мнения

Статья в выпуске: 9 (60), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151517

IDR: 170151517

Текст статьи Применение маркетинговых технологий для развития розничного банковского бизнеса на региональном уровне

Н.П. Казаренкова преподаватель кафедры финансов и кредита Курского государственного технического университета, аспирант Курского государственного технического университета, победитель IX Всероссийского конкурса научных работ молодежи «Экономический рост России»

В процессе эволюции банковских систем во всем мире, в том числе и в России, преобладает тенденция к росту уровня универсализации коммерческих банков. В силу необходимости диверсификации деятельности банков развитие банковских услуг населению – один из путей адаптации коммерческих банков к постоянно изменяющимся условиям финансового рынка. В этих обстоятельствах кредитные организации разрабатывают и внедряют на рынке все большее количество банковских продуктов. При этом возникают проблемы отслеживания конкурентоспособности новых продуктов и исследования потенциального спроса на них. Решение задач увеличения конкурентоспособности банковских продуктов, расширения деятельности банка на рынке услуг лежит в области разработки конкурентной стратегии роста и применения инструментария банковского маркетинга. Это сопряжено с формированием рыночно ориентированного менеджмента, позволяющего принимать управленческие решения в части оказания услуг населению с учетом текущих изменений на рынке, включая предпочтения потребителей.

Практическая значимость исследований в этой области состоит в том, что использование полученных результатов может способствовать формированию научно обоснованной концепции управления конкурентоспособностью банка на основе маркетингового подхода в целях адаптации к изменяющимся условиям банковской конкуренции. Предложенная модель конкурентоспособности позволит региональному банку сво- евременно отслеживать изменения в конкурентной среде и использовать изменения электоральных факторов для увеличения конкурентоспособности и упрочения собственной конкурентной позиции.

Новые условия развития банковской системы России, обусловленные усилением банковской конкуренции, определили важность конкурентоспособности банка в целом, его продуктов и услуг в частности. Вместе с тем иногда достаточно трудно провести четкое разграничение между показателями общей конкурентоспособности банка и отдельных его услуг, так как существует тесная взаимосвязь между ними. Например, при оценке конкурентоспособности банковских вкладов для потребителя важным показателем также будет конкурентоспособность самого банка, выраженная его надежностью и стабильностью. При оценке же конкурентоспособности банка в целом не меньшее значение, чем показатели, характеризующие эффективность работы банка, имеют элементы ассортиментной, ценовой, сбытовой и коммуникационной политики, определяющие конкурентоспособность его услуг.

Конкурентоспособность, присущая всем элементам экономической системы, проявляется в ситуациях конфликта, результатом которого должно стать перераспределение рынка. Вместе с тем однозначного определения конкурентоспособности как экономической категории нет, каждый автор стремится обобщить это понятие, чтобы его можно было применить к любой экономической сфере деятельности, однако, как за- метил профессор С.Г. Светуньков, «конкурентоспособность является категорией динамической ... ее свойства проявляются независимо от произвола субъекта экономической деятельности, а определяются объективными процессами, протекающими в экономических системах»1.

Анализ известных определений конкурентоспособности (Р.А. Фатхутдинова, А.Ю. Юданова, Г.Л. Азоева, А.П. Челенкова, Э.А. Уткина, В.Д. Марковой и т. д.) и наши представления о предмете исследования позволяют выделить целый ряд моментов, безусловно, важных для экспликации этого понятия и определения его места среди других экономических категорий:

-

1) конкурентоспособность продукции – это мера ее привлекательности для потребителя;

-

2) привлекательность продукции определяется степенью удовлетворения совокупности разноплановых, иногда противоречивых требований;

-

3) состав предъявляемых требований, их приоритетность зависят как от вида продукции, так и от типа ее потребителя;

-

4) конкурентоспособности присущ динамический характер – ее имеет смысл рассматривать лишь применительно к конкретному моменту времени с учетом изменений во времени рыночной конъюнктуры;

-

5) проблема конкурентоспособности относится лишь к нестационарному недефицитному рынку, который находится в неравновесном состоянии;

-

6) конкурентоспособность зависит от стадии жизненного цикла, на которой находится рассматриваемый товар;

-

7) имеет смысл говорить о конкурентоспособности лишь товара, завоевавшего какую-то долю рынка.

Резюмируя сказанное, предлагаем следующее определение: «конкурентоспособность – это свойство банковского продукта, характеризующее степень соответствия его потребительских характеристик предъявляемым требованиям и предпочтениям потенциальных и существующих клиентов, определяющее долю рынка, принадлежащую данному продукту, и препятствующее перераспределению этого рынка в пользу других продуктов».

Из предложенного определения можно сделать следующие очевидные предположения:

-

• полностью конкурентоспособным может быть признан только такой банковский продукт, который не уступает характеристикам проданных продуктов в условиях регионального рынка, а в лучшем случае превосходит характеристики продуктов-конкурентов;

-

• при приобретении продукта потребитель останавливает свой выбор на продукте, который в наибольшей степени удовлетворяет его потребности;

-

• основой для оценки конкурентоспособности банковского продукта должно являться комплексное маркетинговое исследование рынка, позволяющее определить место кредитной организации на рынке услуг населению и соответствие предлагаемых банковских продуктов требованиям потенциальных клиентов.

При исследовании конкурентоспособности также следует учитывать влияние различных факторов, как внешнеэкономических, так и внутрибанковских. Наличие внешнеэкономических факторов, не подчиняющихся влиянию банка, вносит элемент неопределенности и случайности в регулирование конкурентоспособности банковских продуктов.

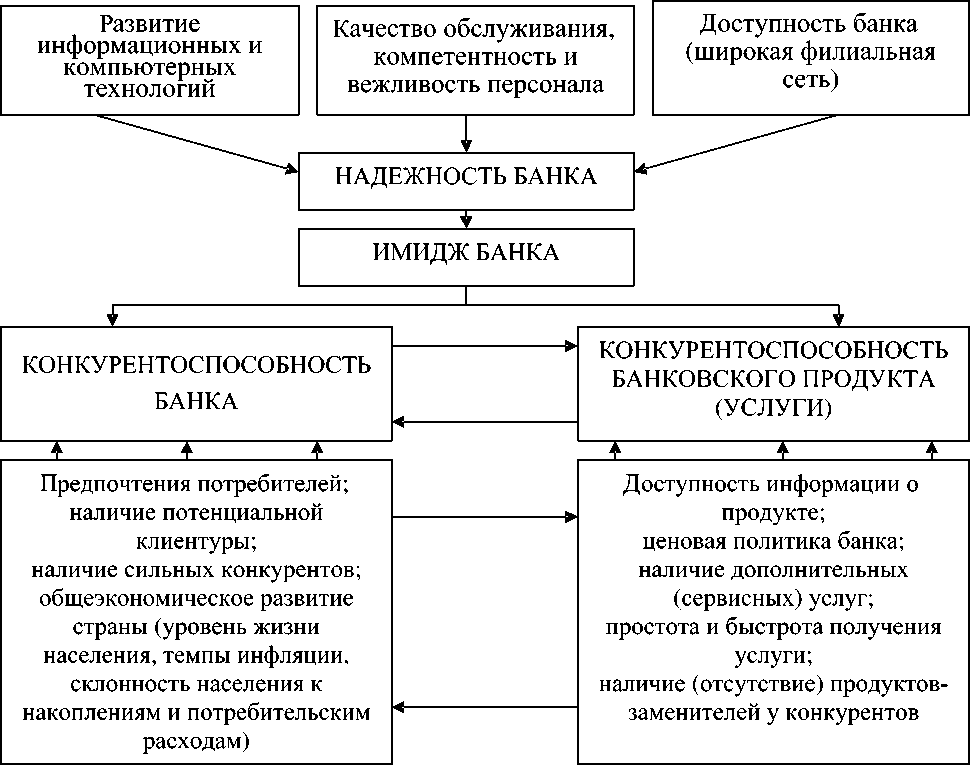

Если увязку основных критериев конкурентоспособности банка с конкурентоспособностью банковских продуктов (услуг) представить схематично (рис. 1), она будет прослеживаться более четко.

Итак, качественная характеристика конкурентоспособности банка будет выражена следующим определением: « конкурентоспособность банка – потенциальные и реальные возможности кредитной организации формировать положительный имидж надежного и современного банка, отвечающего всем требованиям клиентов, и способного создавать и продвигать на рынок конкурентоспособные продукты и услуги».

Рис. 1. Критерии, определяющие конкурентоспособность банка и его продуктов

Несмотря на то, что российский рынок кредитных услуг возник и развивался довольно спонтанно и хаотично, сегодня можно отметить стабильное увеличение как объемов предоставляемых банками услуг населению, так и числа потенциальных клиентов, то есть емкость рынка растет. В такой ситуации перед банками стоит задача либо удержать свои позиции на рынке, либо расширить границы розничного бизнеса, внедряя новые банковские продукты. Все это под силу только тем кредитным организациям, которые используют в своей оперативной работе маркетинговые исследования, не только проводят мониторинг своего финансового состояния, но и отслеживают финансовую устойчивость основных конкурентов, их позиции на рынке услуг.

Современное состояние развития розничного банковского бизнеса, составляющей которого является кредитование населения, обуславливается наличием следующих сдерживающих факторов:

-

1) высокий уровень теневых доходов населения, который снижает платежеспособный спрос на кредиты . Для того чтобы расширить клиентскую базу, банки вынуждены полагаться на косвенные индикаторы дохода заемщиков, что повышает риски кредитора. Принятие дополнительных мер защиты, которые применяются в таких случаях, например требование поручительств со стороны работодателя, полностью не решает проблему;

-

2) высокие издержки на создание и поддержание деятельности филиальных сетей , обусловленные большой территорией страны, а главное – неравномерностью распределения плотности населения и экономической активности между регионами;

-

3) низкая защищенность прав кредиторов, в частности неэффективность механизма залога . Взыскание заложенного имущества в судебном порядке – редкий прецедент в российской практике, где возврат

проблемного долга происходит по взаимной договоренности между банком и заемщиком, а до суда доходят лишь безнадежные ссуды;

-

4) недостаточно высокий уровень доверия населения к финансовым организациям . Этим объясняется высокая чувствительность граждан к слухам и негативным новостям о банках и снижение ценности частных вкладов как стабильной ресурсной базы. Это же обстоятельство делает предложение средств со стороны частного сектора высокочувствительным к процентным ставкам. Успех в реализации розничных программ банка будет зависеть от того, насколько правильно он сможет найти свою клиентскую нишу и выстроить дистрибьюторскую сеть, способную обеспечить необходимый объем бизнеса.

Таким образом, в ближайшем будущем лидерами станут те кредитные организации, которые сумеют мгновенно реагировать на краткосрочные запросы рынка, незамедлительно преобразовывать их в продукты и услуги и быстрее других информировать о них потребителя. Такие организации «должны отлично понимать рынок, обладать совершенной базой данных, помогающей им раньше других узнавать, быстрее других обрабатывать информацию и лучше других убеждать своих клиентов»2. Следует уметь собирать и обрабатывать информацию таким образом, чтобы знать нынешний и предугадывать завтрашний спрос, уметь быстро преобразовывать эту информацию в пакет эффективных внутренних решений, создавать для их реализации мобильные команды, превращающие эти решения в новые товарные идеи, доводить новшества и информацию о них до потребителя быстрее и экономичнее , чем конкуренты.

Конкурентная позиция, которую занимает банк на том или ином рынке, отражающая его конкурентоспособность, – это не только результат деятельности банка, но и его цель. В этом случае стратегическим направлением деятельности любой кредитной организации должно стать стремление к лидерству на всех рынках. На практике же все выглядит несколько иначе: во-первых, банк располагает ограниченными ресурсами, и руководству приходится решать проблему их распределения между различными направлениями деятельности; во-вторых, не всякий рынок заслуживает того, чтобы тратить силы на достижение лидирующей позиции на нем.

Для количественного выражения конкурентоспособности банка и расчета его конкурентной позиции в целях построения маркетинговой стратегии необходимо знать, какую долю рынка занимает исследуемый банк, а также структуру самого рынка. Определение доли банка на том или ином сегменте рынка банковских услуг является одним из основных видов маркетинговых исследований и первым этапом конкурентной стратегии роста. Сложность таких исследований связана с необходимостью располагать детальной и достоверной информацией о деятельности конкурирующих банков и других финансовых учреждений. Маркетинговые исследования проводятся на основании официально опубликованных годовых балансов, подтвержденных аудиторской проверкой. Одним из важнейших показателей значимости доли рынка является относительная доля рынка, то есть отношение абсолютной рыночной доли анализируемого банка к доле рынка его крупнейшего конкурента (лидера рынка или, если банк сам является лидером, к доле второго по размеру конкурента). Считается, что доля рынка является высокой при ее относительной величине более 75–80 процентов3.

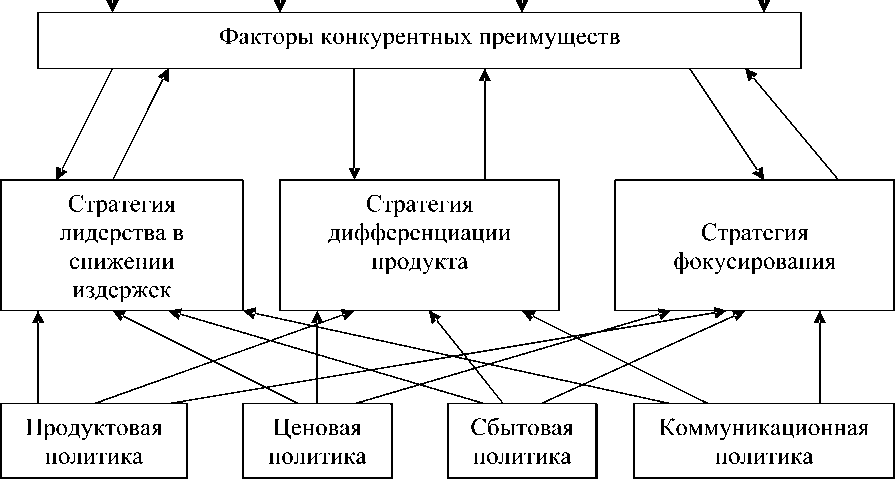

Вторым аналитическим этапом маркетинговой стратегии должен стать анализ конкурентных преимуществ предлагаемого на рынке банковского продукта.

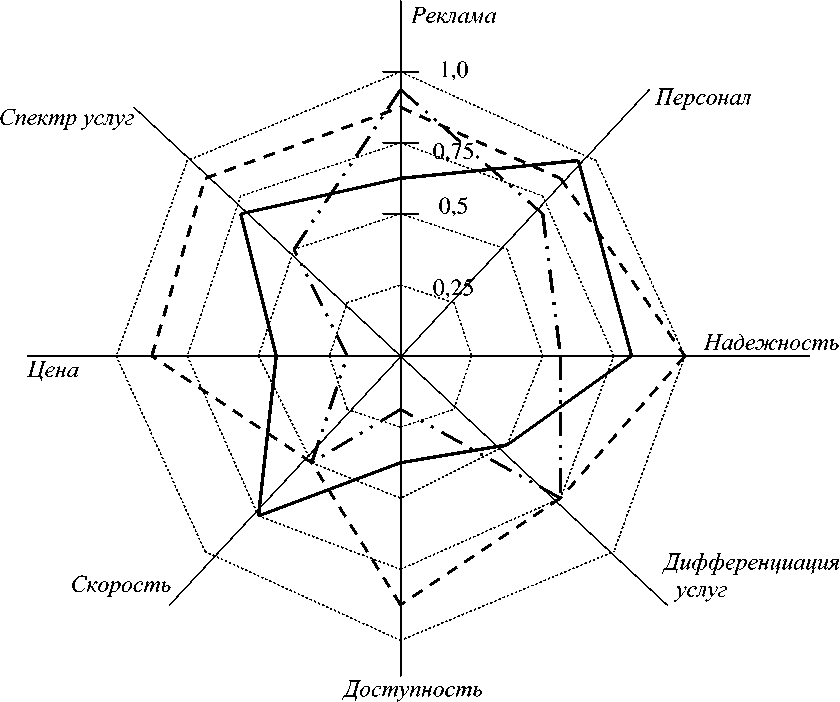

Для наглядности полученные результаты можно представить в виде многоугольника конкурентоспособности (на осях – основные факторы конкурентных преимуществ, которые определяют распределение рынка в пользу того или иного банка).

Представленный на рисунке 2 радар конкурентоспособности определяет конкурентную позицию кредитных услуг населению регионального банка, основными конкурентными преимуществами которого являются вежливость и компетентность персонала, скорость обслуживания, надежность банка. Главные конкуренты банка – региональный филиал Сбере- гательного банка Российской Федерации и филиал крупного столичного банка. Однако у исследуемого банка существуют присущие только региональному банку конкурентные преимущества (открытость информации для клиента, прозрачность деятельности, максимальная приближенность к клиенту), которые необходимо использовать в конкурентной борьбе.

------- региональный банк

" региональный филиал Сберегательного банка Российской Федерации --------- филиал столичного банка

Рис. 2. Радар конкурентоспособности кредитных организаций на рынке кредитных услуг населению Курской области

Третий этап – выявление рентабельности и доходности предлагаемого банковского продукта, его доли в активах или пассивах банка, значимости как продукта, приносящего прибыль. Для каждого продукта разрабатывается своя система показателей. Например, для потребительских кредитов таким показателями будут:

-

• темпы роста и прироста выданных кредитов;

-

• доля просроченной задолженности;

-

• доля выданных потребительских кредитов в общем кредитном портфеле и в банковских активах;

-

• показатели доходности и рентабельности;

-

• коэффициент защищенности банка от кредитного риска;

-

• коэффициент утраченной выгоды по потребительским ссудам и т. д. (табл. 1).

Сравнительный анализ контрольных показателей, характеризующих деятельность банка на рынке кредитных услуг населению

Таблица 1

Показатель

Описание

Изменение параметра по годам

Региональный банк

Сберегательный банк Российской Федерации

Филиал столичного банка

2003

2004

2003

2004

2003

2004

Темп роста кредитов, выданных населению, %

Отношение суммы выданных кредитов в отчетном году к предыдущему году

287,7

285,5

244,7

196,5

242,8

263,8

Доля кредитов, выданных населению, в кредитном портфеле, %

Отношение суммы кредитов, выданных населению, к сумме чистой ссудной задолженности

8,2

16,5

10,2

19,6

12,3

18,4

Коэффициент диверсификации вкладов, %

Отношение суммы частных вкладов к сумме средств юридических лиц (свидетельствует о разнообразии клиентуры банка)

175,5

204,9

435,0

261,2

174,3

162,4

Эффективность использования депозитов, %

Отношение ссудной задолженности к привлеченным ресурсам

90,6

100,3

67,1

82,7

99,9

235,0

Коэффициент клиентской базы, %

Доля средств физических лиц в общей сумме привлеченных средств

60,9

67,0

78,5

72,3

46,9

61,9

Коэффициент качества потребительских ссуд, %

Отношение просроченных ссуд к их общей сумме

0

0

0,24

0,19

–

–

Коэффициент защищенности банка от кредитного риска, %

Отношение созданных резервов на потери по ссудам к сумме вложений банка в операции

7,2

5,4

5,2

6,8

7,7

9,7

Коэффициент утраченной выгоды, %

Отношение процентных потерь по выданным ссудам к общей величине выданных ссуд

0

0

0,06

0,08

–

–

Доходность кредитных операций, %

Отношение начисленных и полученных процентов по ссудам к общей величине ссудной задолженности

16,2

14,1

11,8

8,9

9,3

8,7

Рентабельность кредитных операций, %

Отношение чистой прибыли к общей величине ссудной задолженности

3,8

2,6

4,7

3,9

1,2

0,8

На заключительном аналитическом этапе формирования стратегии роста конкурентоспособности осуществляется выбор конкретных маркетинговых механизмов и уже существующих факторов конкурентного преимущества банка.

Алгоритм выбора стратегии, направленной на рост конкурентоспособности банка на рынке, можно представить схематично (рис. 3).

Аналитические этапы стратегии формирования конкурентных преимуществ на региональном рынке кредитных услуг

Анализ текущей конкурентоспособности банка на рынке кредитных услуг населению

Анализ рентабельности, рискованности и качества кредитных услуг населению

Анализ структуры рынка и интенсивности

конкуренции на нем

Анализ рыночной доли, занимаемой банком на

рынке

Анализ конкурентоспособности предлагаемых на рынке продуктов/услуг

Радар конкурентоспособности

Рис. 3. Аналитические этапы построения конкурентной стратегии роста регионального банка на рынке кредитных услуг населению

Основными компонентами исследования конкурентоспособности коммерческого банка на рынке кредитных услуг населению являются:

-

• анализ состояния и развития розничного банковского бизнеса на региональном уровне;

-

• оценка реальной и потенциальной емкости рынка кредитования населения в регионе;

-

• анализ и оценка конкурентных преимуществ банка – клиентский подход, сегментация рынка;

-

• изучение конъюнктуры розничного кредитного рынка региона;

-

• аналитические этапы построения конкурентной стратегии роста регионального банка на рынке кредитных услуг населению.

Учитывая особенности маркетинга в области розничного банковского бизнеса, мы предлагаем процесс управления конкурентоспособностью банка на рынке кредитных услуг населению разбить на шесть этапов.

-

1. Исследование рынка, в которое обязательно должны быть включены следующие элементы:

-

а) определение конкурентной позиции и конкурентоспособности;

-

б) оценка действительной текущей конкурентоспособности – выявление сильных и слабых сторон и направлений развития банка;

-

в) внешний анализ – выявление общего состояния отраслей, в которых функционирует банк в целом, и по рыночным сегментам.

-

2. Определение тактических и стратегических задач и способов повышения конкурентоспособности банка на рынке кредитных услуг населению.

-

3. Выработка стратегии роста конкурентоспособности банка на рынке кредитных услуг населению.

-

4. Реализация выбранной стратегии.

-

5. Анализ промежуточных результатов.

-

6. Корректировка выбранной стратегии в соответствии с текущими изменениями на рынке кредитных услуг населению.

В соответствии со стратегическими целями можно выделить тактические элементы защиты и наступления (табл. 2).

Таблица 2

Тактические направления маркетинговой работы по усилению конкурентной позиции банка на региональном рынке кредитных услуг населению

|

Тактика |

Основные направления |

|

05 1- св |

1. Предоставление скидок и льгот при повторном кредитовании надежных заемщиков |

|

2. Широкое внедрение кредитных карт |

|

|

3. Постоянное совершенствование традиционных для банка кредитных услуг – дифференциация цен, повышение качества |

|

|

4. Увеличение доступности выдаваемых кредитов – упрощение процедуры получения кредита, снижение количества документов, необходимых для оформления кредитов, сокращение времени на оформление кредита |

|

|

5. Разработка и реализация стратегии фокусирования для укрепления конкурентоспособности банка |

|

|

05 о н 05 С н о св I |

1. Модернизация программного и информационного обеспечения, что позволит более качественно и быстро обслуживать заемщиков |

|

2. Внедрение новых технологий – применение Интернет-технологий для выдачи «быстрых» кредитов в режиме реального времени, экспресс-оценка потенциального заемщика |

|

|

3. Снижение цен на кредитные продукты широкого потребления (кредиты на неотложные нужды и приобретение товаров длительного пользования) |

|

|

4. Поиск новых рыночных сегментов |

|

|

5. Разработка и реализация наступательной стратегии роста конкурентоспособности банка |

Мероприятия, предусмотренные «защитной» тактикой, в той или иной степени выполняют все банки. Однако общепринятая практика характеризуется деятельностью «вслепую»: банки, не придавая должного значения предварительному анализу, не всегда получают желаемый результат. Основные мероприятия «наступательной» тактики осуществляются крайне редко, причем не в целях увеличения конкурентоспо- собности, а для удержания конкурентной позиции на рынке.

Центральным моментом рыночной стратегии роста конкурентоспособности банка должен стать поиск факторов конкурентного преимущества, находящихся на недостаточно высоком для конкретного банка уровне, и которые можно и нужно усиливать. Тогда модель конкурентоспособности будет выглядеть следующим образом:

-

А К = £ A fi х ki ^ max, (1)

i =1

где А К - количественное изменение (уве-личение/уменьшение) конкурентоспособности, вызванное проведением тактических мероприятий банка;

А fi - количественное изменение i -го фактора конкурентного преимущества банка;

ki – взвешивающий коэффициент, показывающий степень важности i -го фактора конкурентного преимущества в общем уровне конкурентоспособности.

Таким образом, изменив от одного до n количество факторов конкурентного преимущества, мы определим прогнозное значение конкурентоспособности банка, полученное в результате усиления конкурентной позиции банка на рынке. При этом не следует забывать о соотношении затрат на увеличение конкурентных преимуществ и потенциальном доходе, который банк от этого может получить. В идеальном варианте доходы должны быть больше расходов, но допускается и нулевой результат – при увеличении конкурентоспособности кредитная организация так или иначе выходит на качественно новый уровень, а это рано или поздно принесет положительный результат, величину которого можно рассчитать по формуле:

D = Di - Si > 0, (2)

где D – доход от увеличения конкурентоспособности банка;

Di – доход от усиления i -го фактора конкурентного преимущества;

Si – себестоимость усиления i -го фактора конкурентного преимущества.

В соответствии с радаром конкурентоспособности, определяющем основные конкурентные преимущества регионального банка, можно предложить проведение следующих мероприятий по укреплению конкурентной позиции на рынке кредитных услуг населению:

-

• усилить рекламу - не столько в количественном, сколько в качественном выражении;

-

• увеличить уровень информативности, доступности и диверсификации рекламы;

-

• незначительными темпами, последовательно оптимизировать ценовую политику в области дифференциации тарифов для разных категорий заемщиков и кредитов;

-

• качественно увеличить скорость обслуживания, но не за счет простого увеличения обслуживающего персонала, а путем внедрения Интернет-услуг и модернизации информационного и компьютерного обеспечения;

-

• направить усилия на дифференциацию услуг (частично используя рекламу), чтобы у потенциального клиента появлялась ассоциация: кредитный продукт/услуга ^ банк.

Выполнение такого комплекса мероприятий приведет к некоторому усилению конкурентоспособности регионального банка на рынке кредитных услуг населению, уровень которой рассчитывается по формуле:

Pr = 0,5Im + 0,3Tr + 0,2D , (3)

где Pr – мера привлекательности услуги;

Im – количественный показатель имиджа;

Tr – привлекательность тарифной политики для потребителя услуги;

D – мера доступности.

Мера доступности может быть описана следующими зависимостями, разработанными на основе экспертных оценок:

D1 = 0,025N;(4)

D2 = 0,015N + 0,2;(5)

D3 = 0,00125N + 0,75;(6)

D4 = 1,(7)

где N – количество отделений и филиалов на обслуживаемой территории.

При этом D1 рассчитывается в диапазоне от 0 до 20 филиалов, D2 – от 21 до 40,

D3 – от 41 до 200 , D4 – от 200 и более филиалов.

Благоприятность тарифной политики услуги определяется соотношением действующего тарифа и наиболее выгодного для клиента тарифа на аналогичную услугу на рынке:

Tr = (tr – tmin)/(tmax – tmin) , (8)

где tr – действующий тариф;

tmax , tmin – наиболее и наименее выгодные тарифы для потребителя.

Для упрощения оценки такого эфемерного понятия, как «имидж», предлагается выделить три основных показателя, которые можно оценить количественно с помощью экспертных оценок и опросов:

-

1) надежность ( S ),

-

2) вежливость и компетентность персонала ( P ),

-

3) информативность и доступность рекламы ( R ).

Таким образом, предлагаемый нами интегральный показатель имиджа может выглядеть следующим образом:

Im = k1S + k2R + k3P , (9)

где k1–k3 – коэффициенты, определяющие значимость указанных параметров в покупательских мотивациях.

Для определения конечного вида зависимости необходимо найти значения коэффициентов, воспользовавшись методом анализа иерархий (табл. 3).

Таблица 3

Расчет коэффициентов для интегрального показателя Im

|

Показатель |

S |

R |

P |

W |

|

S |

1 |

5 |

3 |

0,64 |

|

R |

1/5 |

1 |

1/2 |

0,12 |

|

P |

1/3 |

2 |

1 |

0,24 |

В результате зависимость будет выглядеть следующим образом:

Im = 0,64S + 0,12R + 0,24P . (10)

Рассчитав таким образом конкурентоспособность регионального банка до и после проведения предлагаемого нами маркетингового комплекса, мы увидим очевидность того, что банк может добиться существенно- го увеличения конкурентоспособности, приблизившись к лидеру рынка – Сберегательному банку Российской Федерации (табл. 4). Этот результат был достигнут благодаря усилению рекламной деятельности, что стало решающим фактором увеличения показателя имиджа (Im) до 0,8. Существенное влияние на рост итогового показателя конкурентоспособности (Pr) оказал высокий уровень вежливости и компетентности персонала (P).

Таблица 4

Корректировка конкурентоспособности кредитных услуг населению регионального банка

|

Показатель Банк |

Pr нач. |

Im |

D |

Tr |

Pr итог. |

|||

|

S |

R |

P |

Im |

|||||

|

Региональный банк |

0,621 |

0,9 |

0,8 |

0,9 |

0,8 |

0,62 |

0,46 |

0,722 |

|

Сберегательный банк Российской Федерации |

0,878 |

1 |

0,8 |

0,8 |

0,93 |

0,81 |

0,85 |

0,878 |

|

Филиал столичного банка |

0,399 |

0,6 |

0,9 |

0,7 |

0,66 |

0,13 |

0,15 |

0,399 |

Путем соотношения затрат и перспектив- зультат, отражающий эффективность дея-ных доходов от увеличения конкурентоспо- тельности банка по усилению конкурентной собности можно просчитать конечный ре- позиции на рынке (табл. 5).

Таблица 5

Прогнозные значения расходов и доходов от деятельности банка по усилению конкурентоспособности на рынке кредитных услуг населению

|

Показатель |

Расчетное значение |

|

1. Прогнозное значение объемов кредитования населения, рассчитанное с учетом тенденций в динамике кредитов физическим лицам и привлеченных ресурсов, тыс. р. Прогнозируемый доход с учетом средней процентной ставки по кредитам и комиссионных за обслуживание кредита (эффективная процентная ставка по кредиту), тыс. р. |

791 747 237 524 |

|

2,5–3 6–7 (учитывая то, что у банка уже есть собственный сайт в Интернете) 9–10 (включая денежные поощрения наиболее активных работников) |

|

3. Результативный показатель конкурентоспособности после проведения мероприятий по укреплению конкурентной позиции |

0,722 (темп роста – 16,3 %) |

|

4. Прогнозное значение объемов кредитования населения, рассчитанное с учетом увеличения конкурентоспособности банка, тыс. р. Прогнозируемый доход с учетом изменения объемов кредитования и проведения ценовой политики дифференцирования цен в сторону снижения, тыс. р. |

920 802 262 429 |

Чистый доход от укрепления конкурентной позиции банка на рынке кредитных услуг населению, тыс. р. |

129 055 24 905 4 905 |

Очевидно преимущество усиления конкурентоспособности банка на рынке кредитных услуг населению – полученный доход, хоть и имеет незначительное значение в рамках банковской деятельности, однако в данном случае вырастет доходность кредитов населению в целом и устойчивость конкурентной позиции банка на региональном рынке. При этом недостаточно провести указанные мероприятия один раз – необходимо постоянно поддерживать создаваемый и позиционируемый банком образ универсального банка с широким спектром кредитных услуг населению и индивидуальным подходом к клиенту. Нельзя допускать слияния конкретного банка с массой кредитных организаций, действующих в области, предоставляя однотипные и недифференцированные кредитные продукты. Необходимо постоянно модифицировать, качественно улучшать процедуру кредитования населения, создавать и продвигать на рынок новые кредитные продукты (услуги) для населения, которые будут более полно и емко удовлетворять потребности клиентов.

Предвосхищение желаний потенциальных и уже существующих клиентов – цель деятельности любого коммерческого банка, а уж тем более регионального банка среднего размера, который находится в более сложных условиях для успешной конкуренции, нежели филиалы крупных столичных банков. Приемы ценовой конкуренции на рынке розничного банковского бизнеса неприемлемы. Однако предложенные нами мероприятия усиления конкурентоспособности позволят региональному банку в ближайшей перспективе увеличить объемы предоставляемых кредитов населению и доходность по ним, а постоянное проведение таких мероприятий приведет к усилению конкурентной позиции банка в долгосрочной перспективе.

Разработав модель повышения конкурентоспособности регионального банка на рынке кредитных услуг населению, можно выделить ключевые моменты, необходимые для ее использования:

-

• правильно оценивать конкурентные преимущества основных и потенциальных

конкурентов на рынке, а также выявлять собственные преимущества и недостатки кредитной деятельности на розничном рынке региона;

-

• анализировать заинтересованность и возможности банка развивать кредитные услуги населению (сравнение по доходности, рентабельности и рискованности с другими активными операциями банка);

-

• выявлять и оценивать перспективы развития банка на региональном рынке кредитных услуг населению на основании предложенной модели проведения регионального банковского мониторинга;

-

• выделять реальные и потенциальные целевые сегменты рынка кредитных услуг населению;

-

• определять основные тактические моменты конкурентной стратегии роста для регионального банка;

-

• обобщать результаты проведения предлагаемых мероприятий по увеличению конкурентоспособности банка на рынке кредитных услуг населению региона.

***

Рынок недвижимости: ситуация, тенденции, прогноз

Конференция Московской ассоциации риелторов

Окончание статьи. Начало см. на стр. 28.

К.Н. Апрелев: «Любое высказанное мнение аналитика сегодня, отразится на рынке завтра. Одна из причин роста цен – ажиотаж населения, психоз населения на фоне высоких темпов роста цен, надо быть очень осторожными в высказываниях». По мнению Константина Николаевича, произошел перелом настроения потребителей, и в 2006 году темпы роста цен стали ниже, чем в аналогичном периоде прошлого года. Апрелев заявил, что цены могут стабилизироваться с вероятностью в 60 процентов.

А.В. Крапин считает, что увеличение денежной массы в экономике провоцирует темпы увеличения цен примерно на 3–5 процентов в месяц.

По мнению Н.В. Чукаевой, недоступность для потребителей предложения в московском регионе обуславливает создание пригородного продукта. Наталья Вячеславовна полагает, что будет развиваться сегмент доступного жилья эконом- и бизнес-классов на примыкающих к Москве территориях.

В.С. Казейкин уверен, что 2006 год является уникальным. Несмотря на все принимаемые меры (27 законов), цены продолжают расти, и эта тенденция сохраняется. Несомненно, рост доходов населения и рост цен на строительные материалы не способствуют снижению цен на жилье или хотя бы остановке их роста.

По мнению вице-президента МАР Карамаликова Юрия Ивановича, аналитики не сошлись во мнении, характеризуя ситуацию, складывающуюся на рынке недвижимости, и разошлись в своих прогнозах, касающихся изменения цен. Выступающие были солидарны в одном – прогнозы на сегодняшний день делать довольно опасно, так как ситуация достаточно нестабильна, и любое резкое движение со стороны государства, застройщиков и риелторов может привести к неконтролируемым последствиям не рынке недвижимости.

Президент МАР Лупашко Анна Ивановна в заключительном выступлении отметила следующее: «Значение аналитической работы трудно переоценить. Аналитика интересна потенциальным покупателям и продавцам; профессиональным участникам рынка; она необходима инвесторам для принятия инвестиционных решений, построения прогнозов и расчета инвестиционных рисков; банкам и другим кредитным институтам для того, чтобы адекватно оценивать риски при кредитовании. Аналитика нужна городским организациям для формирования градостроительной и миграционной политики; налоговым органам для понимания реальной стоимости недвижимости, находящейся в собственности налогоплательщиков».