Применение методики оценки эффективности деятельности управления активами акционерных обществ

Автор: Кругликов Роман Константинович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью - практический опыт

Статья в выпуске: 12 (99), 2009 года.

Бесплатный доступ

В статье иллюстрируется применение разработанной автором методики оценки эффективности управления активами акционерных обществ, позволяющей провести не только ретроспективный анализ деятельности находящихся в доверительном управлении компаний, но и оценить перспективность их развития на основе анализа показателей, заложенных в краткосрочные, среднесрочные и долгосрочные планы деятельности акционерных обществ. Для апробации методики из совокупности акционерных обществ с долями города Москвы были выбраны компании, осуществляющие свою деятельность в различных сферах.

Акционерное общество, эффективность управления активами, оценка эффективности управления активами, доверительное управление, краткосрочные планы, среднесрочные планы, долгосрочные планы

Короткий адрес: https://sciup.org/170151875

IDR: 170151875

Technique of an estimation of efficiency of activity of management of actives of joint-stock companies

For approbation of the developed technique of an estimation of management efficiency by actives of joint-stock companies, the companies which are engaged in various kinds of activity in various sphere. The technique of an estimation of a management efficiency offered to use by actives allows not only to carry out the profound retrospective analysis of activity of the companies entrusted in confidential management, but also to estimate perspectives of their development on the basis of the analysis of the indicators put in short-term, intermediate term and long-term plans of activity of joint-stock companies.

Текст научной статьи Применение методики оценки эффективности деятельности управления активами акционерных обществ

Разработанная автором методика оценки эффективности управления активами акционерных обществ 1 позволяет провести не только ретроспективный анализ деятельности вверенных в доверительное управление компаний, но и оценить перспективность их развития на основе анализа показателей, заложенных в краткосрочные, среднесрочные и долгосрочные планы деятельности акционерных обществ. Для апробации методики из совокупности акционерных обществ с долями города Москвы были выбраны компании, формы финансовой отчетности которых размещены на их официальных сайтах:

-

• из группы акционерных обществ с долей города Москвы до 25 процентов – открытое акционерное общество (ОАО) «Центр международной торговли»;

-

• из группы акционерных обществ с долей города Москвы от 25 до 50 процентов – ОАО «Московская управляющая энергосетевая компания»;

-

• из группы акционерных обществ с долей города Москвы от 50 до 99 процентов – ОАО «Калинка»;

-

• из группы акционерных обществ с долей города Москвы 100 процентов – ОАО «Городская информационно-справочная служба».

Указанные акционерные общества осуществляют свою деятельность в различных сферах. По данным финансовой отчетнос- ти и отчетов управляющих компаниями, деятельность названных ОАО характеризуется положительной динамикой: отмечается рост выручки, стоимости чистых активов, прибыли, уплаченных налогов, в бюджет. Акционерные общества практически регулярно выплачивали дивиденды своим акционерам, в том числе городу Москве (см. табл.). Однако оценка эффективности деятельности компаний только по абсолютным показателям не может дать реального представления о качестве управления предприятием. В связи с этим представляется целесообразным провести дополнительный анализ эффективности деятельности указанных акционерных обществ с использованием отдельных показателей, в формате карт оценки и анализа эффективности управления по методике оценки эффективности доверительного управления активами, использование которой позволяет комплексно отражать все направления деятельности компаний: операционную, инвестиционную и финансовую.

При апробации методики были использованы данные за 2005–2007 годы о каждом из рассматриваемых обществ из их годовой отчетности, при проведении дополнительного анализа – данные о каждом из рассматриваемых обществ из их годовой отчетности (2005–2007 годы), а также данные форм финансовой отчетности Ф-1 и Ф-2. В расчетах приняты следующие допущения и использованы следующие формулы:

Таблица

Чистые активы акционерных обществ с долей города Москвы

|

Название ОАО |

Доля города Москвы в уставном капитале, % |

Чистые активы на конец года, тыс. р. |

Дивиденды по годам, тыс. р. |

||||||

|

2004 |

2005 |

2006 |

2007 |

2004 |

2005 |

2006 |

2007 |

||

|

Центр международной торговли |

10 |

4 875 000 |

5 600 000 |

6 073 000 |

648 000 |

4 000 |

4 900 |

5 800 |

7 100 |

|

Московская управляющая энергосетевая компания |

47 |

– |

– |

110 |

189 |

– |

– |

951 |

1 677 |

|

Калинка |

75 |

18 000 |

23 000 |

24 000 |

27 000 |

13900 |

14 300 |

12 300 |

12 950 |

|

Городская информационносправочная служба |

100 |

– |

51 000 |

37 000 |

226 000 |

– |

266 |

934 |

1083 |

-

1) чистая прибыль ( NP ) и операционная прибыль ( EBIT ) определены по форме Ф-2;

-

2) собственный капитал ( E ) и долгосрочные обязательства ( D ) определены по форме Ф-1;

-

3) норма прибыли принята равной средневзвешенной цене капитала, рассчитываемой по формуле:

WACC = W e x K e + W d x K d , (1)

где WACC (Weighted Average Cost of Capital) – средневзвешенная стоимость капитала;

We , Wd – удельные веса источников финансирования (соответственно собственного капитала и заемного капитала);

Ke , Kd – стоимость источников финансирования (соответственно собственного капитала и заемного капитала.

-

4) для расчета стоимости собственного капитала используется формула дивидендов:

K e = Div]P + gd , (2)

где Ke – стоимость собственного капитала;

Div – дивиденд, обещанный компанией;

P – цена одной акции.

Темп роста дивидендов (gd) в расчете не учитывается, так как стоимость собственного капитала определяется по отчетным данным. Кроме того, за анализируемый период в рассматриваемых компаниях (за исключением ОАО «Городская информационно-справочная служба») темпы роста дивидендов были весьма несущественны;

-

5) для расчета стоимости заемного капитала используется ставка процента по кредиту за текущий год, исчисленная по данным рассматриваемых компаний, представленных в отчетах акционерных обществ. Налоговый корректор не учитывается в силу необходимости учета в расходах на привлечение кредита различных транзакционных затрат и комиссионных банку;

-

6) экономическая добавленная стоимость ( EVA ) определяется выражением:

EVA = NOPAT - WACC x C, (3)

где NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль за вычетом налогов до выплаты процентов;

WACC – средневзвешенная стоимость капитала;

C – инвестированный капитал.

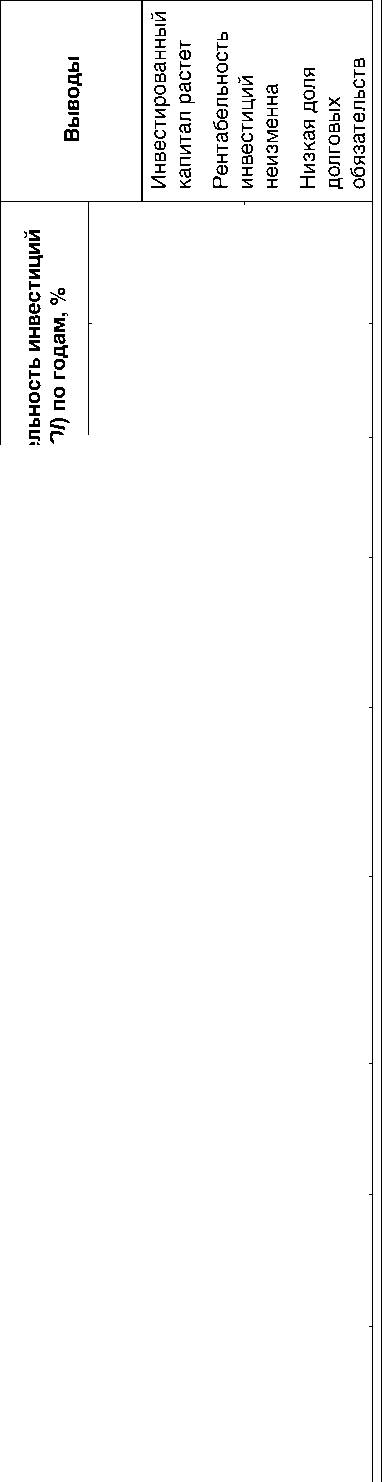

На рисунках 1 и 2 представлены данные о результатах деятельности ОАО «Центр международной торговли», рассчитанные

|

и ° 2 9 ГО ГО 9 s Ct л 2 о О „ О — Е ГО Л 1- 1- ЧТ Z О 5 о 3 < Q. Tg |

14 о о с\| |

о CN |

1го 1л го ф о. >s л X л Е ф 1S X о Е о Е 1>. X S 1— о о Ct о Е ф =г го ci: о го л CD |

ф X со о о. 5 о X ч о 05 X § g о т т ф со ф т i о ч ф а л Е О СО X н ф н о СО О. |

||||||

|

со о о с\| |

О) |

|||||||||

|

со о о с\| |

О CN |

|||||||||

|

S Ct о о Е сл о ос, го ct О Е Л 1— О о X л Е го 1X ф 0. |

14 о о с\| |

О) СО |

= 5 1- го О Ct 3 о Т с- Л о 1- Е о ° Ч г ГО го т 5 ГО ГО о. 5 О " |

14 О О <\ |

9 о" |

|||||

|

СО о |

о LO о" |

|||||||||

|

со о о с\| |

О) СО |

СО о |

||||||||

|

S го ct О I— о Е § о. = § S 1— ГО ф л о S |

14 О О <\ |

о о о О) со |

||||||||

|

V) о о с\| |

О) СО |

СО о о |

о о о со о со |

|||||||

|

со о о |

о о о о со СО |

|||||||||

|

о Е 5 S S =Г О. го ГО О I 2 Го „ Ф S О- го 5 5 го *- Т > О. л CD |

14 о о <\ со о о <\ V) о о |

о о о о о СО со о о о со о со о о о со со со CN |

S го °-О о X л ф 1- О 8 Q. ГО = 5 л ■в = е с о со ct Щ с ^ 5 о \О о s 5 ГО с 1 |

О О О СО О о о со со о о о О) CN |

3 5 5 о ф 3 го н 5 -3 5 X го 3 ct о. о Е L. О о ^ го О X S £ > го 5 5 о 2 2 >. Q-О ^ |

1 1 1 |

X л о. ф У го л 5 1-i I = 2 го" О О Е го ^ з .J о ^ 9 > ГО |-Е ф I £ о ^ |

1 1 1 |

о Е о ч . ^ Q. Е . го о р ГО 5 го ’5 Ч Л О х *-го го н о |

О о о СО CN О О О СО CN О О О СО CN |

Рис. 1. Карта оценки и анализа эффективности управления ОАО «Центр международной торговли» на основе использования модифицированной модели Дюпона

ф \о го

о ос

ф

|

о о <м |

о о о S |

|

<о о о <м |

о о о ю со |

|

о о <м |

о о о со S |

|

о о |

о см |

|||

|

<о о о |

О) |

|||

|

о о <м |

о см |

|||

|

о. о л 2 го СГ о |_ о Е о го го S Е го >s Z го со о о. S 1— о ф со Z S |

о о <м |

о о о |

||

|

<о о о <м |

о о о со со со |

|||

|

U0 о о <м |

о о о со ю |

|||

|

2 го СГ о |_ о Е £ц Id Е 2 ГО л X н >s л Z Z ф со 1— о \о о о |

о о <м |

о о о О) со |

о Е Q го со 1— о л го о. ф . ” 5 го £ \О g о S ф ^ 5 2 т о о. о о го о Е[ |

О о о см о |

|

<о о о <м |

о о о со о со |

о о о о О) о о о |

||

|

U0 о о <м |

о о о о о со ю |

|||

|

ГО К S ОТ я ОС 5 н о 2 g о ro^ms^Ogo. ТгоФТ^ФФо^Т O^tOSSCIoOTm ГО0_ГОФО^От ^о-оУгоо1-то5 Occ<>,aiOTS-b- |

|||||||

|

2 го СГ О о Е О ос ^ °- ° У о л СГ н >s о я о |

о о см со |

||||||

|

о |

|||||||

|

о О) |

|||||||

|

о Е О о 1 го го го S Е || ГО Z Z ф 3 ф со ГО со ф Z СГ ф о. о |

см 00 о" |

||||||

|

со о" |

|||||||

|

00 о" |

|||||||

|

g “ ! 3 2 Ц 5 ГО о о v г О S О О S ^ I I | Ф Т S Ио 1- X к О о S ® о 1 О L- Го О ф со ООО Ф СГ о. “ Ф о >3 о. Z § ^ |

О) О о" О) О) о" О) О) о" |

1 го го го S Е ГО X 2 в ° 3 i 2 ГО С о ф со >s л Z л ф |

О) О) о" О) О) о" О) О) о" |

о Е S ГО ГО го 1S Е ГО О^ ei н ф со 1— о \о о о го Z ф ZT |

со со о" со о" 1 |

2 го СГ О |_ о Е I го го го Е ^ ГО X о о Z 2 ф го го го Z ф ZT |

см со |

|

1-I ф 5 5 |

о О т Т 00 Фон го н н го ф О Н -Оо о X го о -& Q. Ц о |

||

|

К z 2 Z го Ф сг го о СО 1— |

о о о со 00 О) |

||

|

О = ’ч к 2 ” ш g £ и 5 £ О |

Q. О 1- |

о о о со 00 00 |

|

|

о о о О) S |

|||

|

2 2 О с ф р z ^ л О го 2 го '— л й 2 £ \о ф S л О. О Е Q. к с 1 го й о. “ Ф о В 1:1 u со 5 2 о го 3 я Т Z |

о о о ю о |

||

|

d о л 2 го СГ о |_ |

о о о см О) |

||

|

о о о О ю 00 |

|||

|

о Е Р 6 UJ, О о. = s I 2 о го о. ф Е О |

о о о 9 |

d о л 1 2" го СГ о 1— о Е 1 ф 1 го ГО Е > X S 1— О го го г |

О о о со 00 со |

|

о о о со 00 о о о О см |

о о о см со см о о о о см |

||

Рис. 2. Карта оценки и анализа эффективности управления ОАО «Центр международной торговли», составленная на основе рекомендуемых методикой показателей

по картам оценки эффективности управления акционерными обществами 2 , и выводы об эффективности и качестве финансового менеджмента.

Выводы о результатах анализа остальных компаний сделаны на основе данных, полученных с применением указанных карт.

Выводы об эффективности и качестве финансового менеджмента ОАО «Центр международной торговли» позитивно характеризуют деятельность менеджеров компании (рисунки 1 и 2). Их деятельность соответствует требованиям российского законодательства и зарубежным подходам к оценке качества финансового управления.

Что касается остальных коммерческих организаций (ОАО «Московская управляющая энергосетевая компания», ОАО «Калинка» и ОАО «Городская информационносправочная служба»), то их деятельность может быть охарактеризована положительно, если использовать только показатели, представленные в отчетах менеджеров обществ. Однако углубленный анализ, проведенный по разработанной автором методике, не позволяет сделать такой вывод. В связи с этим собственнику необходимо принять оперативное решение либо о смене менеджмента, либо о возможности реализации пакетов акций указанных обществ в перспективе.

Преимуществами разработанной методики являются низкая трудоемкость проводимых расчетов, высокая информативность рекомендуемых к использованию абсолютных и относительных показателей, достоверность полученных для анализа и интерпретации данных. Эта методика имеет универсальный характер и может использоваться для оценки деятельности любых акционерных обществ в различных сферах деятельности.