Применение методики "Target costing" и "Kaizen costing" на примере ООО "Атлант"

Автор: Ларионов К.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

Метод «Target costing» нашел широкое применение на инновационных предприятиях и в организациях сферы обслуживания. Отличительной особенностью метода выступает нахождение себестоимости путем вычитания прибыли из цены товара. Впоследствии данный метод получил свое дальнейшее развитие. Для реализации непрерывного оперативного контроля над затратами был разработан метод «Kaizen costing» При этом обе системы имеют одинаковую задачу: достижение целевой себестоимости.

Цена, метод, прибыль

Короткий адрес: https://sciup.org/140246083

IDR: 140246083 | УДК: 338.24.01

Application of the methodology "Target costing" and "Kaizen costing" by example LLC " Atlant"

The "target cost" method has been widely used in innovative enterprises and service organizations. A distinctive feature of the method is the finding of cost by subtracting profit from the price of the goods. Subsequently, this method was further developed. The Kaizen costing method was developed to implement continuous operational cost control. both systems have the same task: to achieve the target cost.

Текст научной статьи Применение методики "Target costing" и "Kaizen costing" на примере ООО "Атлант"

Как уже было отмечено при рассмотрении теоретических аспектов оптимизации издержек, одним из направлений повышения эффективности управления издержками предприятия в сфере оптовой торговли строительными материалами может стать применение сочетания методов «Target costing» и «Kaizen costing».

Применение сочетания этих систем калькулирования в оптовой торговле пока довольно редко встречается, но уже доказало свою эффективность [1, с.173]. В основе системы таргет-костинг лежит расчет себестоимости по следующей формуле:

Себестоимость = Цена - Прибыль.

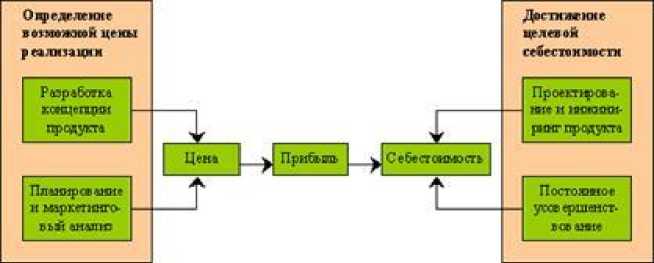

Этот метод калькулирования целесообразно применять на этапе планирования себестоимости устанавливая ее плановые показатели. В большинстве случаев предприятие заинтересовано в росте прибыли при стабильных ценах. В этом случае, чтобы достичь плановых показателей прибыли при фиксированных ценах себестоимость необходимо снижать [2, с.15]. Схематично процесс управления себестоимостью при применении системы таргет–костинг можно представить следующим образом (рисунок 1).

Рисунок 1 - Процесс управления по целевой себестоимости (таргет-костинг).

Порядок расчета затрат при применении этого метода включает в себя четыре этапа. На первом этапе на основе маркетинговых исследований рынка определяется возможная цена реализации. На втором этапе рассчитывается целевая себестоимость единицы продукции. После расчета целевой себестоимости ее сравнивают со сметной, выявленная разница подлежит корректировке. В сфере оптовой торговли сравнению подлежит закупочная цена товара. На заключительном этапе производится перепроектирование стратегии закупок. Именно на этой стадии применяется Кайзен-костинг (kaizen costing) - инструмент снижения себестоимости, в сфере оптовой торговли – поиск оптимального варианта закупок.

Однако повышение эффективности оценки себестоимости – это стратегическое направление, помимо него необходимо так же найти пути устранения существующих недостатков.

Применение сочетания методов «Target costing» и «Kaizen costing» позволяет установить рыночную цену при сохранении объемов планируемой прибыли.

Для расчета экономического эффекта сравним прогнозные показатели себестоимости продукции без учета предложений и с учетом их реализации, для этого построим динамический ряд.

Рассчитаем средний абсолютный прирост:

(239646-70547)/5 = 33820 тыс. руб.

Построим выровненный динамический ряд:

2014 г. 70547+33820 = 104367 тыс.руб.

2015 г. 104367 +33820 = 138187 тыс.руб.

2016 г. 138187+33820 = 172007 тыс.руб.

2017 г 172007 +33820 = 205827 тыс. руб.

2018 г 205827 + 33820 = 239647

Таблица 1 – Динамика себестоимости реализованной продукции

|

Годы |

Себесто имость, тыс. руб |

Абсолютный прирост (снижение)Δ, тыс. руб. |

Темп роста Тр, % |

Темп прироста Тпр, % |

Абсол ютное значени е 1 % прирос та |1%|, Тыс. руб. |

|||

|

к предыд ущему году |

к базисно му |

к предыдущ ему году |

к базисно му |

к предыдущ ему году |

к базисно му |

|||

|

2014 |

70547 |

- |

- |

- |

- |

- |

- |

- |

|

2015 |

21155 |

-49392 |

-49392 |

29,9 |

29,9 |

-70,1 |

-70,1 |

-704,5 |

|

2016 |

125121 |

103966 |

54574 |

591,4 |

147,3 |

491,4 |

47,3 |

211,5 |

|

2017 |

236886 |

111765 |

166339 |

189,3 |

335,8 |

89,3 |

235,8 |

1251,5 |

|

2018 |

239646 |

2760 |

169099 |

101,1 |

339,6 |

1,1 |

239,6 |

2509 |

Рассчитаем прогнозный ряд:

2020 г.: 273467 + 33820 = 307287 тыс. руб.

2021 г.: 307287 + 33820 = 341107 тыс. руб.

Проведем расчет с учетом предложенных мер.

2020 г: 272505+33820 – 962 = 305363 тыс.руб.

2021 г: 305363 +33820 – 962 = 338221 тыс.руб.

Проведенные расчеты показывают, что внедрение предложенных мер позволит сократить объем затрат.

В таблице 2 отражена разница себестоимости в планируемом периоде без предложенных мер и после их реализации.

Таблица 2 – Прогноз динамики себестоимости продукции

|

Показатель |

2020 прогноз |

2021 прогноз |

|

Без предложенных мер |

307287 |

341107 |

|

С учетом предложений |

305363 |

338221 |

|

Экономия |

1924 |

2886 |

В таблице 3 отображаются показатели, характеризующие изменение эффективности себестоимости в результате предложенных мероприятий.

Таблица 3 - Эффективность мероприятий по повышению эффективности себестоимости ООО «Атлант»

|

Показатель |

2018г. |

2020г. (прогноз) |

Абс. откл-е 2020г. к 2018г. |

|

Выручка, тыс. руб. |

301878 |

347160 |

45282 |

|

Себестоимость продаж, тыс. руб. |

239646 |

272505 |

32852 |

|

Валовая прибыль, тыс. руб. |

62232 |

74655 |

12423 |

|

Ресурсоотдача, руб. |

1,25 |

1,27 |

0,02 |

|

Ресурсоемкость, руб. |

0,8 |

0,78 |

-0,02 |

|

Удельный вес себестоимости в выручке, % |

80 |

78 |

-2 |

Снижение себестоимости отразится на росте валовой прибыли, росте ресурсоотдачи и снижении ресурсоемкости. Снижение объемов потребляемых ресурсов позволит увеличить объем продаж и обеспечит рост выручки на 15 %.

Из всего вышеизложенного можно сделать вывод, что в 2020 г. себестоимость будет использоваться более эффективно, чем в 2018 г.

Применение в ООО «Атлант» предложений по оптимизации управления затратами позволит повысить эффективность себестоимости.

В заключении проведён анализ общих затрат и валовой прибыли от внедрения предложенных мероприятий за год.

Таблица 4 – Анализ расчёта планируемой валовой прибыли в 2020 г. в связи с реализацией предложений

|

Планируемый прирост выручки в 2020 г., тыс. руб. |

Планируемый прирост валовой прибыли в 2020 г., тыс. руб. |

|

45282 |

12423 |

Дополнительная валовая прибыль ООО «Атлант» составит 12423 тыс. руб. в связи с внедрением предложенных мной направлений экономии расходов.

Таким образом, можно отметить, что предложенные направления оптимизации издержек являются экономически эффективными.

В качестве основных направлений оптимизации затрат были предложены меры по совершенствованию управлению затратами.

В работе было обосновано применение сочетания методов таргет-костинг и Кайзен-костинг Исследование показало, что от сочетания предложенных мер ежегодно экономия затрат составит более 962 тыс.руб.

Список литературы Применение методики "Target costing" и "Kaizen costing" на примере ООО "Атлант"

- Окружко О. А. Прогрессивные методы управления затратами [Электронный ресурс] / О. А. Окружко // ФӘН-НАУКА. - 2016. - № 7 (46). - С.15-19.

- Подгорная, А.Г.,Тюрев, В.К.Основные функции управления затратами / А.Г.Подгорная,В.К.Тюрев/Матрица научного познания. 2017. № 3. С. 171-175