Применение методов анализа и внутреннего контроля эффективности использования материально - производственных запасов - фактор финансовой устойчивости российских компаний в современных условиях

Автор: Тикишан А.В., Бжассо А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (67), 2020 года.

Бесплатный доступ

В статье рассмотрено значение использования материально-производственных запасов на предприятиях, их структура. Описаны задачами анализа эффективности использования материально-производственных запасов, этапы анализа использования материально-производственных запасов. Отражено значение внутреннего контроля материально-производственных запасов, его цели и задачи, как фактор финансовой устойчивости компаний в современных условиях

Методы анализа, внутренний контроль, этапы, основные подходы, материально-производственные запасы, эффективность использования

Короткий адрес: https://sciup.org/170182973

IDR: 170182973 | DOI: 10.24411/2411-0450-2020-10738

Application of methods of analysis and internal control of the efficiency of the use of inventory - a factor of financial stability of Russian companies in modern conditions

The article discusses the importance of the use of material and production stocks at the enterprises, their structure. The tasks of analyzing the efficiency of the use of inventory and the stages of analyzing the use of inventory are described. The importance of internal control of inventory, its goals and objectives as a factor of financial stability of companies in modern conditions is reflected.

Текст научной статьи Применение методов анализа и внутреннего контроля эффективности использования материально - производственных запасов - фактор финансовой устойчивости российских компаний в современных условиях

Функционирование российских компаний в кризисных условиях неопределенности экономики повышает требования к ведению внутреннего контроля эффективного использования и учета материальнопроизводственных запасов. Качественные методы современного анализа и организация процесса внутреннего контроля определяют состояние и эффективность использования материальнопроизводственных запасов, которые представляют значительную часть оборотного капитала.

Развитие рыночных отношений определяет направления для организаций в условиях кризиса, инфляции, финансовых рисков. Это стимулирует предпринимателей экономических субъектов искать новые пути пополнения материальных запасов и их рационального и эффективного использования.

Одним из главных инструментов, с помощью которого можно улучшить эффективность использования материальнопроизводственных запасов является анализ и внутренний контроль.

Производство продукции непосредственно связано с использованием материально-производственных запасов, что является основой и предпосылкой для реали- зации программ производства и продаж продукции, а также снижения их затрат.

Повышение эффективности использования сырья и основных материалов имеет определяющее значение в организации. Эти затраты составляют существенную часть структуры производственных затрат, и даже малейшее сокращение затрат каждой производственной единицы в целом, будет иметь значительный эффект для устойчивой финансово-хозяйственной деятельности организаций.

Таким образом, роль внутреннего аудита, особенно высока в современных условиях, когда на лицо кризисные факторы. Так как даже организации, деятельность которых процветает, могут понести ущерб в репутации, если ошибки их руководителей станут общественным достоянием. Именно поэтому контроль напрямую связан с системой управления [1].

Определение материальнопроизводственных запасов можно раскрыть, сравнив их характеристику, раскрытую в Положении по бухгалтерскому учету «Учет материально - производственных запасов» 5/01 и Международном стандарте бухгалтерской отчетности (IAS) 2 «Запасы» (рис. 1).

К 1атериально-про1вводственные запасы

В Положении по бухгалтерскому учету «Учет материально - производственных запасов» 5 01 в качестве материальнопроизводственных запасов принимаются активы используемые в качестве сырья материалов и т и при производстве продукции предназначенной для продажи (выполнения работ оказания услуг), предназначенные для продажи, используемые для управленческих нужд организации Также в состав материально-производственных затрат входят товары и готовая продукция. предназначенные Л 14 Пр- I ИЛИ

М еждунлродныи стандарт бухгалтерской отчетности (IAS) 2 «Запасы» раскрывает данное понятие как активы Предназначенные для продажи в ходе обычной деятельности, находящиеся в процессе производства для такой продажи или находящиеся н виде сырья пли материалов, которые будут потребляться в процессе производства пли оказания услуг

Рис. 1. Признание запасов в учете в ПБУ 5/01 и в МСФО 2.

Материально-производственные запасы, как было отмечено выше, представляют собой основной вид активов предприятий, которые заняты выпуском продукции, торговлей или оказанием услуг.

Основными задачами анализа эффективности использования материальнопроизводственных запасов являются – определение уровня, обеспечивающего хозяйствующего субъекта необходимым объемом материальных запасов; изучение влияния конкретных факторов на изменение динамики материалоемкости продукции; выявление потерь из-за непредвиденных замен материалов, простоев оборудования, вследствие отсутствия материалов; анализ влияния снабжения ресурсами на уровень затрат и выпуска продукции; выявление внутренних резервов снижения материальных затрат; оценка динамики изменения величины показателей средних остатков сырья, материалов; установление длительности и показателей оборачиваемости материально-производственных запасов.

Для проведения анализа эффективности использования материальнопроизводственных запасов необходимо обеспечить наличие достоверных источников информации таких как – бизнес-план организации; данные оперативнотехнического и бухгалтерского учета; аналитическая учетная информация о поступлениях, расходе и остатках материальнопроизводственных запасов.

Целью анализа и внутреннего контроля эффективности использования материально-производственных запасов является обеспечение финансовой устойчивости и повышение эффективности производства за счет рационального использования ресурсов.

Для более структурированного получения картины данных о финансовопроизводственном положении организации анализ следует проводить поэтапно.

Методика анализа материальнопроизводственных запасов компаний в современных условиях представлена на рисунке 2.

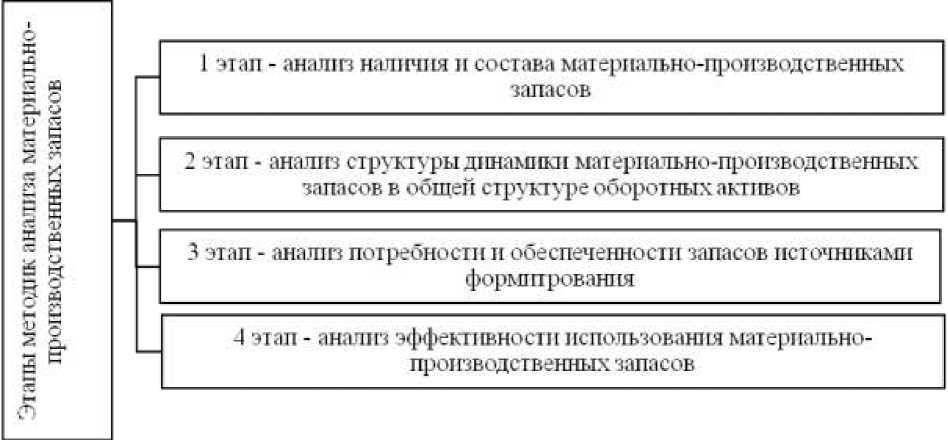

Рис. 2. Этапы методик анализа материально-производственных запасов

Первый этап подразумевает анализ наличия и состава материальнопроизводственных запасов. Целью этого этапа является получение необходимой информации для определения состояния запасов, в соответствии с потребностями.

На втором этапе анализируется структура динамики материальнопроизводственных запасов в общей структуре оборотных активов и важно то, что доля запасов, должна не менее половины от общего объема активов, доля дебиторской задолженности в среднем 35%, а доля краткосрочных финансовых вложений и денежных средств должна составлять десятую часть всех активов.

Третий этап методики заключается в анализе наличия и обеспеченности источников формирования запасов. Одним из определяющих факторов финансовой устойчивости компании является отношение стоимости имеющихся запасов к уровню собственных и заемных источников их формирования.

На четвертом этапе проводят анализ эффективности использования материально-производственных запасов, используя следующие показатели: обобщающие показатели характеризуют уровень эффективности использования материальнопроизводственных запасов; частные показатели говорят об эффективности потреб- ления отдельных видов материальных запасов [2].

Исходя из выше изложенного, очевидно, что для проведения оценки рисков целесообразно обратиться к специалистам и экспертам, в частности, сегодня широко востребованы услуги, как аудиторских организаций, так и внутренних аудиторов [3].

Такие мероприятия позволят всесторонне учесть такие важные моменты: соблюдение хронологической последовательности учетных записей; проведение оценки системы учета и контроля за движением материально-производственных запасов; оценить обоснованность распределения обязанностей работников на этом участке и т.д. [4]. Результаты оценки рисков учитываются и при планировании аудита (внешнего или внутреннего) материально-производственных запасов и при составлении плана дальнейших контрольных мероприятий в компании [5].

Внутренний контроль материальнопроизводственных запасов рекомендуется проводитьв два этапа.

Первый этап характеризуется исследованием правильности хранения материально-производственных запасов.

На втором этапе необходимо провести проверку фактического наличия материально-производственных запасов для дальнейшего контроля в текущем периоде – текущий контроль.

Внутренний контроль учета материально-производственных запасов – это целостный комплекс мероприятий и процедур, организованный руководством экономического субъекта.

Основные цели внутреннего контроля эффективного использования материально-производственных запасов – это обеспечение и поддержание ликвидности и платежеспособности компании; снижение затрат на хранение и использование запасов; предотвращение порчи, снижение списаний; установление среднего объема товарно-материальных ценностей в течение коммерческого цикла [6].

В виду целей внутреннего контроля материально-производственных запасов основным резервом повышения эффективно-

Эти методы могут способствовать ускорению оборачиваемости материальных оборотных средств и снижению материалоёмкости продукции, что приведет к повешению эффективности использования материально-производственных запасов.

Можно сделать вывод, что применение современных методов анализа и внутреннего контроля эффективности использования материально-производственных запасов является важным фактором, улучшающим работу российских организаций в условиях высокой конкуренции.

При оценке эффективности управления компанией следует акцентировать внимание на том, что она как осуществляется за прошлые периоды и имеет целью подведение итогов, так и должна прогнозироваться на будущее [7].

Внутренний контроль эффективности сти

использования

материально-

использования

материально-

производственных запасов является сокращение или нормирование статей затрат на некоторые виды материальных ресурсов.

Для этого необходимо формирование бюджета предприятия, планирование затрат и передача полномочий по их управлению ответственным сотрудникам внутреннего контроля позволяет значительно снизить материальные издержки.

производственными запасами играет значительную роль в системе управления организацией в целом и является основой для планирования. А качественно организованный внутренний контроль на основе достоверного анализа материальнопроизводственных запасов должен отражать информацию для выявления резервов снижения себестоимости продукции в части эффективного использования материа- лов, снижения норм их расхода.

Список литературы Применение методов анализа и внутреннего контроля эффективности использования материально - производственных запасов - фактор финансовой устойчивости российских компаний в современных условиях

- Лесная И.А., Бжассо А.А. Аудит материально-производственных запасов и его значение в принятии управленческих решений в современных условиях // Экономика и бизнес: теория и практика. - 2020. - №3-1 (61). - С. 108-111.

- Бебкевич Е.А. Направления совершенствования методики анализа и аудита материально-производственных запасов // Молодой ученый. - 2016. - №1 (105). - С. 303-307.

- Бжассо А.А. Формирование информационной базы для оценки результативности управления корпорациями при реализации проектов с государственным участием // Экономика и предпринимательство. 2019. №6 (107). С. 1285-1288.

- Никиша А.И., Пивень И.Г. Риски аудита малых предприятий // В сборнике: Сборник научных статей факультета экономики, управления и бизнеса. - Кубанский государственный технологический университет. - Краснодар. - 2016. - С. 18-19.

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: Пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - Краснодар. - 2019. - С. 505-512.

- Зимакова Л.А., Терновский Д.В. Отдельные аспекты организации учета затрат по процессам // В сборнике: Наука в современном информационном обществе. - 2016. - С. 214-217.

- Пивень И.Г., Бжассо А.А. Разработка методических подходов к оценке эффективности управления компанией в современных условиях // Экономика и предпринимательство. - 2019. - №7 (108). - С. 756-760.