Применение многофакторного регрессионного анализа в прогнозировании налоговых доходов

Автор: Рябков И.Л.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3 (3), 2015 года.

Бесплатный доступ

Статья описывает особенности использования аппарата экономико-математического моделирования в прогнозировании муниципальных налоговых доходов (на основе статистических данных по городу Череповцу). Особое внимание уделяется созданию рабочей модели многофакторного регрессионного анализа с применением метода наименьших квадратов - с рассмотрением в качестве целевой функции временного ряда НДФЛ, основных социально-экономических показателей по г. Череповцу как факторов.

Экономико-математическое моделирование, регрессионные модели, прогнозирование налоговых доходов, методика наименьших квадратов, основные социально-экономические процессы

Короткий адрес: https://sciup.org/170179924

IDR: 170179924

The use of multivariate regression analysis in tax revenues forecasting

The article describes features of economical methods and mathematical modeling in tax revenues forecasting. Special attention is paid to the creation of application multivariate regression model using the least squares method.

Текст научной статьи Применение многофакторного регрессионного анализа в прогнозировании налоговых доходов

Одной из основных сфер, регулирующих экономико-социальное развитие государства, является система налогообложения. Основные цели данной системы – эффективное планирование и прогнозирование налоговых доходов, наиболее полный их учет и взимание. В настоящее время эффективность технологии налогового прогнозирования, применяемой в территориальных органах ФСН РФ, ставится под сомнение. Причинами этого являются, во-первых, некорректные, значительно расходящиеся с фактическими данными, результаты исследований динамики налого- вого поступления, а, во-вторых, систематическое неполное выполнение плановых заданий по привлечению налоговых средств в бюджеты субъектов федерации.

Показательным примером некорректности методики прогнозирования ФНС может служить диаграмма разниц между плановыми заданиями и фактическими сборами налоговых средств в бюджет города Череповца – на всем протяжении периода рассмотрения наблюдаются значительные различия между двумя этими показателями – до 25% (рис. 1).

Рис.1. Графики плановых заданий и фактических налоговых сборов по городу Череповцу за 2010-2014 годы (тыс. руб.)

Таким образом, очевидно, что существующая ныне технология прогнозирования налогов, опирающаяся на стандартные, иногда устаревшие методы (точечной оценки, по средней сумме поступлений и т.д.), нуждается в более формализованном подходе к построению экономических и математических моделей прогнозирования доходов.

Моделирование экономикоматематических процессов на сегодняшний день – один из базовых инструментов экономического анализа. Под инструментом здесь понимается не только конкретное применение экономикоматематического аппарата, моделей и необходимых технических средств для их реализации, но и непосредственно сам методологический подход, как бы “взгляд” на экономические процессы и явления, на их внутренние составляющие, свойства, вектор развития с точки рассмотрения аппарата математического моделирования. Использование экономикоматематических методов в моделировании позволяет получить более адекватные выводы об экономических процессах и предвидеть их развитие.

Экономическое прогнозирование (ЭП) – это процесс разработки прогнозов экономической динамики, основанных на методах исследования экономических явлений и применения всей совокупности средств, способов и методов экономической прогностики. Базовое содержание ЭП – качественный и количественный анализ реальных экономических процессов, изучение объективных факторов и тенденций развития.

Предположение о наличии у экономических процессов вероятностного характера развития, определяющегося суммарным влиянием закономерности и случайности, обусловливает целесообразность использования статистических методов прогнозирования, которые могут дополняться и другими методами.

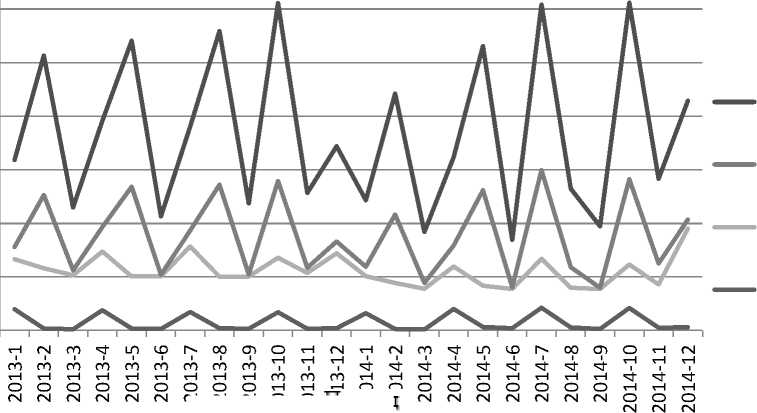

В ходе написания статьи была предложена многофакторная регрессионная модель прогнозирования прихода налога на доходы физических лиц (НДФЛ) в бюджет города Череповца, основывающаяся на помесячных статистических данных по налогам и социально-экономических показателях (в качестве факторов) за период 2012-2014 годов (см. рис. 2).

ё 400000

s 300000

Я

НДФЛ

ЕНВД

Общие доходы

Земельный налог rN О о Период

Рис. 2. Помесячная динамика прихода налоговых средств в бюджет города Череповца по основным показателям (в тыс. руб.)

При исследовании характеристик временного ряда НДФЛ были найдена линейная регрессия и предпосылки к использованию стандартного метода наименьших квадратов по классической модели:

-

Y = ∑7=о Aj ∗ xj + E (1)

Из четырнадцати социально экономических показателей, взятых в рассмотрение, наиболее явное наличие корреляционной связи с показателями НДФЛ, на протяжении трех лет отобразили:

-

• X 1 – «среднедушевой денежный до

ход населения»;

-

• X 2 – «стоимость фиксированного

набора товаров и услуг»;

-

• X 3 – «оборот розничной торговли»;

-

• X 4 – «финансовый результат дея

тельности организаций»;

-

• X 5 – «прибыль прибыльных органи

заций муниципалитета»;

-

• X 6 – «дебиторская задолженность

предприятий».

Готовая многофакторная регрессионная модель прогнозирования НДФЛ в i-том периоде времени приняла следующий вид:

НДФЛ t = 135027,97 + 2230,78 ∗ Хг. -12,35 ∗ X2. +20,09∗ X3. -1,89∗ X^. + 2,06 ∗ X5t -9,45∗X^ (2)

Модель была оценена по основным показателям адекватности: значение коэффициента детерминации R2 = 0,914 (прогноз модели качественен); ошибка аппроксимации данных E = 5,36 (модель достаточно точна); расчетный показатель критерия Фишера равно 51,57 (при критическом уровне 1,87 – модель статистически значима); расчетные значения коэффициента Стьюдента для каждого фактора превышают критические значения. В модели также соблюдаются условия Гаусса-Маркова – отсутствие мультиколлинеарности факторов, гетероскедастичности и автокорреляции остатков – это говорит о несмещенности, эффективности и состоятельности прогнозных оценок модели.

Данная многофакторная регрессионная модель прошла апробацию в отделе анализа и планирования доходов мэрии города Череповца, где с 90% точностью повторила фактические показатели сбора НДФЛ за первые четыре месяца 2015 года. Успешный опыт внедрения аппарата многофакторного регрессионного моделирования доказывает целесообразность использования в органах ФНС актуальных эконометрических инструментов для совершенствования процесса прогнозирования нало- говых доходов.

Список литературы Применение многофакторного регрессионного анализа в прогнозировании налоговых доходов

- Антонов А.В. Системный анализ. - М.: Высшая шк., 2004. - 454с.

- Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование. - М.: Финансы и статистика, 2002. - 228с.

- Евстигнеев Е.Н. Основы налогового планирования. - Питер, 2004. - 288 с.

- Кремер Н.Ш., Путко Е.А. Эконометрика. - М.: Юнити, 2002. - 316с.

- Малыхин В.И. Экономико-математические моделирование налогообложения. - М.: Высшая школа, 2006. - 103с.