Применение моделей с марковcким переключением для моделирования номинального обменного курса рубля к доллару США

Автор: Горская Е.В., Куликов А.В., Бедин А.Ф.

Журнал: Труды Московского физико-технического института @trudy-mipt

Рубрика: Информатика и управление

Статья в выпуске: 4 (56) т.14, 2022 года.

Бесплатный доступ

В настоящей работе представлено исследование зависимости номинального обменного курса рубля к доллару от цены на нефть при помощи модели коррекции ошибок с марковскими переключениями режимов и индексов потребительских цен и цен производителей. Показано, что для номинального обменного курса в течение 2003-2019 годов можно выделить два разных режима: с высокой и низкой скоростью реверсии для стремления процесса номинального обменного курса рубля к долгосрочному равновесию в ответ на нефтяные шоки. В ходе исследования на основе информационных критериев выявлена оптимальная марковская модель. Не отвергается гипотеза о равном тренде для двух указанных режимов. В последнее время преобладает первый режим, в котором зависимость обменного курса от нефтяных цен ниже, а время сходимости к долгосрочному равновесию больше. Рассмотрено поведение модели в 2020 году и выявлено, что, несмотря на существенное падение цены на нефть в марте-апреле 2020 года, обменный курс с большой вероятностью находится в первом режиме с низкой скоростью реверсии в отличие от, например, ситуации в 2014 году.

Модель с марковским переключением режимов, модель коррекции ошибок, номинальный обменный курс рубля, цены на нефть

Короткий адрес: https://sciup.org/142236627

IDR: 142236627 | УДК: 517.955,

Application of Markov switching models to modeling the nominal exchange rate of ruble to US dollar

This paper studies the dependence of the nominal exchange rate of ruble to dollar on the oil price using an error correction model with Markov switching and consumer price and producer price indices. It is shown that two different modes can be distinguished for the nominal exchange rate during 2003-2019, viz. with a high and a low rate of reversion to the long term equilibrium in response to oil shocks. The optimal Markov model is identified on the basis of information criteria. The hypothesis of an equal trend for the two modes is not rejected. At this moment, the first regime prevails, in which the dependence of the exchange rate on oil prices is lower, and the time of convergence to the long-term equilibrium is longer. The behavior of the model in 2020 is considered, and it is revealed that despite a significant drop in the oil price in 2020 (March-April), the exchange rate is likely to be in the first mode with a low rate of reversion, in contrast to the situation in 2014.

Текст научной статьи Применение моделей с марковcким переключением для моделирования номинального обменного курса рубля к доллару США

Одной из самых важных макроэкономических переменных в России является обменный курс рубля к доллару. В течение последних лет был опубликован ряд различных моделей, исследующих зависимость обменного курса от цен на нефть (см., например, [1-4]). В исследованиях [5, 6] цена на нефть выступала в качестве единственной долгосрочной детерминанты. Однако в данных работах исследовалось поведение реального, а не номинального обменного курса.

При этом важной особенностью российской макроэкономической динамики является частое изменение режимов экономической политики, что сильно осложняет задачу построения эконометрических моделей для прогнозирования и структурного анализа (см., например, [7, 8]). После кризиса 1998 года до 2003 года включительно ЦБ управлял денежной базой и краткосрочными колебаниями обменного курса. В период бурного роста нефтяных цен 2004-2008 гг. Банк России активно накапливал валютные резервы, что сопровождалось созданием стабилизационного фонда в 2004 году. Во время кризиса 2008-2009 гг. Банк России допустил небольшую девальвацию рубля в ответ на ухудшение внешнеэкономических условий и до конца 2014 года управлял краткосрочными колебаниями номинального обменного курса и процентными ставками. В конце 2014 года ЦБ полностью перешёл к режиму плавающего обменного курса и таргетирования инфляции, а в 2017 г. с формированием бюджетного правила снизил колебания номинального обменного курса.

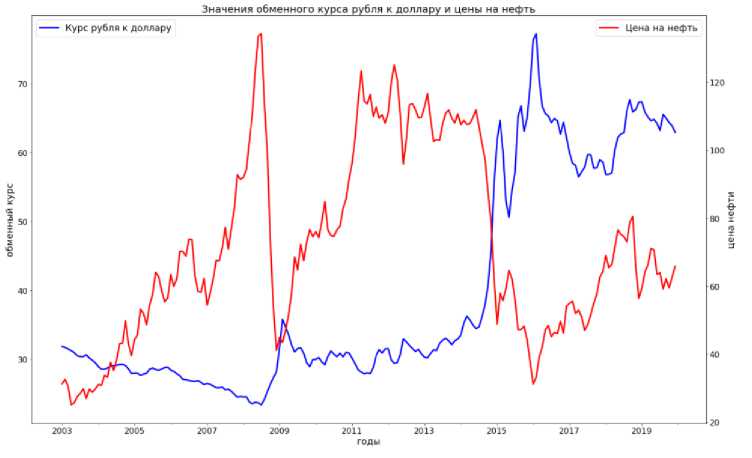

На следующем графике (рис. 1) представлена история изменения курса рубля к доллару в период с 2003 до 2019 годы. Кроме того, на графике проиллюстрированы изменения цены на нефть марки «Brent». На указанном графике хорошо прослеживаются указанные ранее режимы, однако при одной и той же цене на нефть курс рубля к доллару США оказывается разным.

Рис. 1. Изменение курса, рубля к доллару и цены на. нефть с течением времени

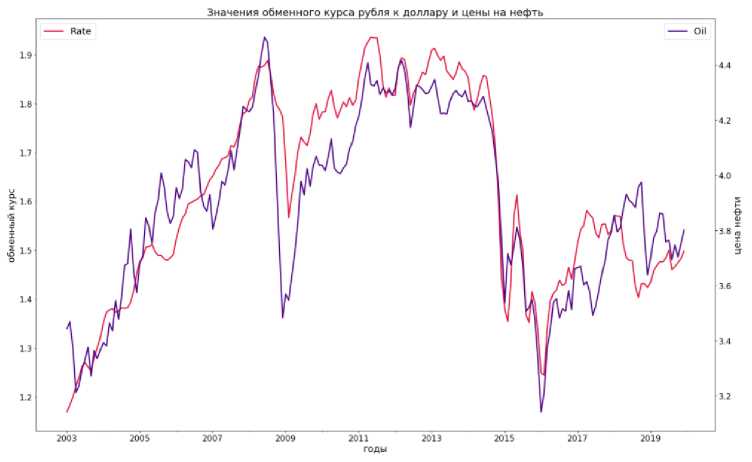

Поэтому для моделирования номинального курса рубля к доллару США важно произвести корректировку курса, по индексу потребительских цен, а. нефть по индексу цен производителей (см. [9, 10]). Стоит отметить, что инфляция оказывает сильное влияние на. обменный курс: она. обесценивает валюту, поэтому валюта, страны с меньшем уровнем инфляции будет в долгосрочной перспективе расти в сравнении с валютой страны с большим уровнем инфляции. В то же время в краткосрочной перспективе может иметь место и другой эффект: в ответ на. инфляцию ЦБ может поднять ставку рефинансирования, что приведет к повышению курса, национальной валюты.

В данной работе скорректируем нефть и обменный курс следующим образом:

= OUt

* PPIUSA ’

-= ('-IBA)1......

Кроме того, прологарифмируем полученные значения:

nt = 1п(ад)’ zt = 1n(yt).

На рис. 2 показано поведение данных после проведения соответствующих преобразований.

Рис. 2. Изменение скорректированных и прологарифмированных курса, рубля к доллару и цены на. нефть с течением времени

Стоит отметить, что в некоторые периоды времени (например, в районе уже упомянутого ранее 2009 и 2016 годов) прослеживается явная зависимость между значением обменного курса, рубля к доллару и ценой на. нефть. В то же время в определенные временные периоды эта. зависимость практически не наблюдается, например в окрестности 2007 года, когда, скорректированная цена. на. нефть сначала, значительно упала, а. потом снова, резко повысилась, а. скорректированный обменный курс рубля к доллару все это время стабильно возрастал. Как уже было упомянуто, достигалось это благодаря экономической политике ЦБ РФ.

В условиях наличия во времени явных режимов по различной взаимосвязи между изменениями скорректированного номинального обменного курса, и цен на. нефть важным является построение эконометрических моделей с меняющимися по времени параметрами. В работе [11] рассматривается модель с марковскими переключениями для моделирования реального обменного курса. В данной работе мы останавливаемся на. аналогичной модели для номинального обменного курса.

В ходе настоящей работы будут определены два. различных режима: нулевой и первый, в одном из которых будет наблюдаться зависимость между указанными выше значениями nt и zt, а в другом эта зависимость будет практически отсутствовать. Таким образом, корреляция между курсом рубля к доллару и ценой на. нефть не является устойчивой и меняется с течением времени, поэтому могут быть эффективными модели с параметрами, меняющимися во времени. В ходе настоящей работы происходит поиск и исследование оптимальной марковской модели зависимости номинального обменного курса от нефтяных цен, а также анализ поведения модели в 2020 году.

Данная работа организована следующим образом. В разделе 2 обсуждаются ключевые долгосрочные детерминанты обменных курсов, обосновывается выбор нефтяных цен в качестве единственного наиболее релевантного долгосрочного фактора номинального курса рубля, дается краткий обзор литературы по использованию моделей с марковскими переключениями для анализа макроэкономических показателей. В разделе 3 описываются данные, рассматривается общий вид марковской модели с двумя режимами, отличающимися скоростью приспособления модели в ответ на шоки цены на нефть, и описывается процесс поиска оптимальной марковской модели. В разделе 4 происходит исследование выбранной модели и проверка ряда гипотез, а также построение вероятностей нахождения в том или ином режиме и импульсных откликов. В разделе 5 построен доверительный интервал для поведения номинального обменного курса рубля к доллару США в зависимости от цены на нефть в течение всего 2020 года, а полученные результаты сравнены с фактическим обменным курсом в этом периоде.

2. Детерминанты для обменного курса

В классической литературе часто рассматривается реальный обменный курс, представляющий собой относительную цену товаров, произведенных в двух разных странах.

В качестве одой из классических работ может быть приведена работа С. Эдвардса [12], автор которой предложил теоретическую модель, показывающую зависимость реального обменного курса от условий торговли. Эдвардс для двенадцати различных развитых стран выделил импортируемые, экспортируемые и неторгуемые товары. В случае изменения условий торговли в лучшую сторону цены на экспортируемые сырьевые товары могли возрасти в сравнении с ценами на импортируемые несырьевые товары, таким образом для выполнения равновесия внешнеэкономического баланса экономика могла повысить долю импортируемых товаров. Таким образом, для сохранения внутриэкономического баланса цены нетогруемых товаров должны увеличиться ввиду необходимости увеличения относительной доли импортных товаров в потреблении. В итоге изменение условий торговли оказывало влияние на реальный обменный курс в долгосрочной перспективе.

Кроме того, в ряде других работ рассматривались различные долгосрочные детерминанты реального обменного курса. Например, в качестве такого рода детерминант были представлены доля государственных расходов в ВВП в исследовании [13] и цена на нефть в работе [5], а также в работе [6].

Большая часть проведенных исследований использует линейные модели коррекции ошибок, однако есть и те, которые базируются на моделях со сменой режимов. В качестве примера можно привести два исследования, в которых рассматривались двухрежимные модели. В работе [5] использовалась модель коррекции ошибок с двумя режимами, переход между которыми произошел в момент перехода ЦБ РФ от режима управляемого курса к режиму плавающего курса в ноябре 2014 года. В исследовании [6] также рассматривалась двухрежимная модель коррекции ошибок, причем модель находилась в первом режиме при росте цен на нефть, когда обменный курс начинал укрепляться. Второй же режим имел место при падении цен на нефть, когда реальный обменный курс начинал ослабевать.

В данной работе также рассматривается модель с переключением режимов, однако в настоящем исследовании переменная состояния определяется при помощи скрытой марковской цепи. Впервые подобная модель была представлена в работе [14]. Одним из первых экономических приложений была работа Гамильтона [15] по изучению фаз бизнес-циклов в США. В данной работе также было всего два режима, которые различались поведением среднего значения изменения ВНП. Оценка параметров модели была совершена при по- мощи метода максимального правдоподобия. Кроме того, в результате исследования было выявлено, что оба режима (как быстрого, так и медленного роста) являются стабильными.

Более того, в ряде работ модели с переключением режимов использовались и для анализа обменных курсов. В качестве примера можно привести исследование Энгеля и Гамильтона [16], в котором рассматривается модель с двумя продолжительными меняющимися режимами, использующаяся для анализа номинального обменного курса доллара США. Также можно выделить работу [17], в которой авторы при помощи модели с марковской сменой режимов исследовали влияние нефтяных шоков на реальные обменные курсы. Позднее, в исследовании [11] также была рассмотрена двухрежимная модель со скрытой цепью Маркова для оценки зависимости реального обменного курса рубля к доллару от реальных цен на нефть, в которой режимы различались скоростью приспособления к долгосрочному равновесию в ответ на нефтяные шоки. Кроме того, модель с марковским переключением использовалась и в работе [18], где авторы обнаружили наличие двух разных режимов для эффекта переноса обменного курса в Бразилии.

Особенностью настоящей работы является использование марковской модели для оценки непосредственно номинального обменного курса, скорректированного по экономическим индексам. Корректировка по соответствующим индексам производилась ввиду того, что инфляция оказывает сильное влияние на обменный курс: она обесценивает валюту, поэтому валюта страны с меньшим уровнем инфляции будет в долгосрочной перспективе расти в сравнении с валютой страны с большим уровнем инфляции. В то же время в краткосрочной перспективе может иметь место и другой эффект: в ответ на инфляцию ЦБ может поднять ставку рефинансирования, что приведет к повышению курса национальной валюты. Таким образом, индекс потребительских цен и индекс цен производителей позволяют получить более точный прогноз значения номинального обменного курса.

3. Модель3.1. Входные данные

В настоящей работе используются среднемесячные данные обменного курса рубля к доллару США и цены на нефть марки «Brent» в период с января 2003 года по декабрь 2019 года. Данные о цене нефти были получены с сайта . Данные до 2003 года не использовались ввиду нестабильности в тот период российской экономики, что может быть объяснено рядом причин (см. [19] и ряд публикаций о статистике за 2003 год: / 2003/5703c0989a7947dde8e074d5?from=materials_on_ subject, :

1) Восстановление после кризиса 1998 года.

2) Рост добычи нефти.

3) В целом 2003 год был первым годом (с момента начатых в стране реформ), в котором наблюдался устойчивый рост. В течение всего года прирост ВВП (более 7%) был довольно равномерным.

4) Именно в 2003 году впервые темпы роста продукции и услуг (промышленность, транспорт и т.д.) превысили общие темпы экономического роста.

5) В 2003 году понизилась инфляция. Индекс цен потребителей также понизился по сравнению с 2002 годом.

6) В 2003 году произошло значительное укрепление рубля (в основном за счет большого экспорта, в том числе экспорта нефти).

3.2. Рассматриваемая модель

Данные 2020 года используются для проверки корректности работы модели. Кроме того, в работе использовались три экономических индекса: российский и американский индексы потребительских цен (CPrus и С Pusa соответственно), а также индекс цен производителей для США (PPIusa)- Данные для России были получены с сайта Росстата , в то время как индексы для США были взяты с сайта .

В ходе данной работы будет рассматриваться следующая общая модель зависимости курса рубля к доллару от цены на нефть:

т к

Azt = Qs(t) (адри-ь-з + bs(t) — zt-i) + 52 cS(t) Aut-i + 52 dS(t) Azt-j + os(t)et, i=O j=i p (s(t) = j I 8(1 — 1) = г) = Рц.

Таким образом, будут рассмотрены скорректированные по экономическим индексам и прологарифмированные курс рубля к доллару и цена на нефть марки «Brent», а также модель с двумя режимами (состояния 0 и 1), переключение между которыми происходит согласно скрытой цепи Маркова. Таким образом, при нахождении, например, в состоянии О с вероятностью poi произойдет переход в первое состояние, а с вероятностью poo = 1 —poi модель останется в текущем нулевом состоянии. Аналогичное верно и для первого состояния: с вероятностью pio модель перейдет в нулевой режим, а с вероятностью рц = 1 — pio модель останется в первом состоянии. Следовательно, в качестве исследуемых параметров можем рассматривать только значения pio и poi, поскольку оставшиеся вероятности в марковской цепи могут быть выражены через них единственным образом.

Кроме того, в указанной выше модели были использованы обозначения s(t) - для состояния модели в момент времени t (0 или 1), et - для случайной ошибки в момент времени t (это независимые стандартно нормально распределенные случайные величины), т и к - это число учитываемых в модели приростов значений цены на нефть и обменного курса, эти параметры отвечают за память модели.

Оценка параметров Ө общей описанной выше модели происходит при помощи итеративного применения метода максимизации логарифмической функции правдоподобия. Положим, что п - это размер выборки с 2003 до 2019 годы. В данном случае проводится максимизация функции:

п

LF = ^ lnf(zt,ut,Ө), t=max(m;k)

где

|

po(t) = poo • p (s(t — 1) = 0) + poi • P (s(t — 1) = 1), pi(t) = poi • p (s(t — 1) = 0) + pii • P (s(t — 1) = 1) , f (zt,Ut,P) = fo(t) + fi(t), / 1 - (^ №a,° ) = — • e 2^ , 2^o2 / m(O) k(O) |

|

|

fO(t) = po • ^ |

1 Azt — Qo (aoUt-i + bo — Zt-i) — 52 cOAut-i — 52 4Azt-j, 0, oO i=O j=i |

( m(i) k(i)

Azt — Qi (aiUt-i + bi — Zt-i) — 52 c\Aut-i — 52 d i Azt-j, 0, 02

i=O j=i

Кроме того, можно определить вероятность нахождения марковской цепи в первом режиме:

Р (^^ fo^tH^f i(t) •

Граничным условием для цепи Маркова в начальный момент времени будет стационарное распределение цепи Маркова:

Р (s(max(k, m)) = 1) = ——--.

Poi + Pio

Для поиска максимума логарифмической функции правдоподобия использовался встроенный алгоритм для максимизации описанной выше функции LF. В данной работе использовалась модификация алгоритма Бройдена-Флетчера-Гольдфарба-Шанно (L-BFGS-B) со случайными начальными условиями в качестве инициализации (в пределах объявленных границ) и заданным максимальным числом итераций. Граничные условия задавались для каждого параметра в отдельности и в процессе исследования сдвигались при необходимости (при приближении значения того или иного параметра к определенной границе).

При выборе оптимальной модели производилось сравнение моделей с различными значениями (k, m) при 0 < m < 3 и 1 < к < 5. В ходе исследования были получены следующие максимальные значения логарифмической функции правдоподобия (табл. 1).

Таблица!

Значение функции правдоподобия при различных ^к, т)

|

Azt-i |

Azt-2 |

Azt-з |

Azt-4 |

Azt-5 |

|

|

Aut |

500.139 |

501.106 |

501.739 |

505.959 |

506.764 |

|

Aut-i |

501.08 |

502.167 |

503.087 |

507.573 |

508.184 |

|

Aut-2 |

503.006 |

504.918 |

505.752 |

510.356 |

511.147 |

|

Aut-з |

504.388 |

505.955 |

508.195 |

511.966 |

512.721 |

Для сравнения моделей производилась проверка на основе информационного критерия Акаике, представленного в табл. 2.

Т а б л и ц а 2

Значение критерия AIC при различных (к, т)

|

Azt-i |

Azt-2 |

Azt-з |

Azt-4 |

Azt-5 |

|

|

Aut |

-976.278 |

-974.211 |

-971.477 |

-975.918 |

-973.527 |

|

Aut-i |

-974.159 |

-972.335 |

-970.174 |

-975.145 |

-972.369 |

|

Aut-2 |

-974.012 |

-973.836 |

-971.503 |

976.713 |

-974.295 |

|

Aut-з |

-972.775 |

-971.91 |

-972.391 |

-975.932 |

-973.443 |

Таким образом, в ходе первичного сравнения на основе информационного критерия Акаике была выбрана следующая модель:

Azt = as(t) (as(t)ut-i + bs(t) — zt—i) + Cs(t)Aut + es(t)Aut-i + gs(t)Aut-2 + ds(t)Azt-i + +fs(t) Azt-2 + ^s(t) Azt-3 + 9s(t) Azt-4 + ^s(t)Et .

Стоит отметить, что в первом и нулевом режимах могут отличаться не только значения параметров, но и их количество, поэтому значения m(0) и m(1) могут быть различными, как и значения к(0) и к(1).

В данной модели все еще присутствует много параметров, поэтому будет произведена оценка значимости каждого из них. Данная проверка будет совершена при помощи р-критерия с уровнем значимости 0.05. Стоит также отметить, что при выполнении, например, pyaiue < 0.001 параметр будет иметь довольно высокую значимость для рассматриваемой модели.

Вернемся к рассмотрению выбранной на основе критерия Акаике модели и определим для выбранных в качестве оптимальных параметров нижнюю и верхнюю границы доверительных интервалов уровня доверия 95%, а также p-значения для упомянутой выше нулевой гипотезы. Кроме того, рассчитаем значение логарифмической функции правдоподобия.

Путем последовательного откидывания незначимых параметров мы останавливаем выбор на соответствующей модели:

At = as(t) (as(t)ut-1 + bs(t) - zt-i) + cs(t)Kut + es(t)Kut—i + gs(t)Kut-2 + ds(t)Azt-i + +/s(t) At-2 + /Щщ A.2/ 3 + qs(t) At-4 + ^s(t)^t , ni = 0,/i = 0,ei = 0,gi = 0.

Значения параметров представлены в табл. 3.

Т а б л и ц а 3 Значения параметров итоговой модели

|

variable |

estimation |

std err |

upper CI |

lower CI |

p-value |

|

а |

0.5024 |

0.0187 |

0.5390 |

0.4658 |

0.00% |

|

b |

-0.3234 |

0.0757 |

-0.1750 |

-0.4719 |

0.00% |

|

«о |

0.3083 |

0.0299 |

0.3668 |

0.2498 |

0.00% |

|

с0 |

0.5376 |

0.0387 |

0.6133 |

0.4618 |

0.00% |

|

do |

0.1607 |

0.0538 |

0.2662 |

0.0552 |

0.28% |

|

/o |

-0.2555 |

0.0550 |

-0.1477 |

-0.3633 |

0.00% |

|

По |

0.1467 |

0.0528 |

0.2502 |

0.0431 |

0.55% |

|

qo |

-0.2354 |

0.0477 |

-0.1419 |

-0.3289 |

0.00% |

|

eo |

0.0755 |

0.0304 |

0.1351 |

0.0160 |

1.29% |

|

go |

0.1068 |

0.0276 |

0.1609 |

0.0527 |

0.01% |

|

«i |

0.0333 |

0.0087 |

0.0503 |

0.0163 |

0.01% |

|

ci |

0.0606 |

0.0133 |

0.0867 |

0.0346 |

0.00% |

|

di |

0.3707 |

0.0377 |

0.4446 |

0.2967 |

0.00% |

|

qi |

0.0867 |

0.0341 |

0.1535 |

0.0199 |

1.10% |

|

Poi |

0.1385 |

0.0362 |

0.2095 |

0.0674 |

0.01% |

|

Pio |

0.0466 |

0.0167 |

0.0794 |

0.0138 |

0.54% |

|

^o |

0.0202 |

0.0013 |

0.0228 |

0.0177 |

0.00% |

|

^i |

0.0162 |

0.0008 |

0.0177 |

0.0147 |

0.00% |

В нулевом режиме на четыре параметра больше, чем в первом. Кроме того, параметр «o значительно превышает «i, что говорит о большей корреляции между ценами на нефть и обменным курсом в нулевом режиме, чем в первом. В то же время в первом режиме используется меньше параметров, связь между ценой на нефть и курсом рубля к доллару менее заметна и модель может вести себя менее предсказуемо при изменении цены на нефть.

Итого, на основе информационного критерия Акаике и p-критерия была выбрана оптимальная модель для определения значения Azt, которая представлена выше.

В выбранной модели логарифм максимизированной функции правдоподобия равен LF = 509.033.

Значение информационного критерия Акаике составляет AIC = -982.066.

Стоит отметить, что данное значение AIC является лучшим из всех имеющихся, что подтверждает правильность выбора итоговой модели. Также значимость параметров для каждого из режимов подтверждается тестами Вальда на равенство соответствующих коэффициентов в разных режимах.

4. Исследование выбранной марковской модели

В предыдущем разделе была определена оптимальная модель, которая будет подробно исследована в настоящем разделе текущей работы. Выбранная модель имеет вид

A^t = as(t) (a^и-1 + bs(t) - zt-i) + cs(t)Aut + es(t)Aut—i + gs(t)Aut-2 + ds(t)Azt-i + +.f s(t) Azt-2 + ns(t) Azt-3 + Qs(t)Azt-4 + °s(t)£t , mi = 0, /1 = 0, ei = 0, gi = 0.

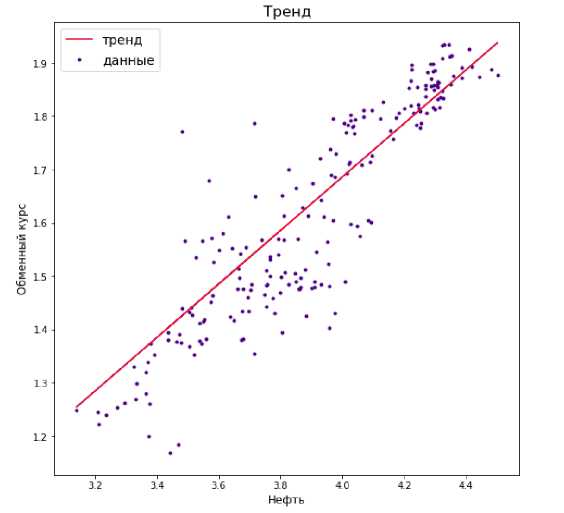

Важно отметить, что в полученной модели прослеживается линейный тренд для зависимости скорректированного обменного курса от скорректированной цены на нефть (рис. 3).

Рис. 3. Тренд z = 0.502 • и - 0.323

Как видно из таблицы, оценка долгосрочной эластичности реального обменного курса по реальным ценам на нефть составляет 0.502, что существенно выше значений, полученных для реального курса рубля: 0.241 — в работе [2]; 0.229 — в работе [3]; 0.29 — в работе [20], 0.261 — в работе [11]. Тем самым мы видим, что номинальный обменный курс гораздо сильнее зависит от цены на нефть по сравнению с реальным обменным курсом.

Можно выделить следующие характерные особенности режимов. Во-первых, в режиме О волатильность изменений реального курса выше, чем в режиме 1, поскольку оценка стандартного отклонения ошибок од больше оу Во-вторых, в обоих режимах коэффициент при слагаемом коррекции ошибок zt-i имеет высокую значимость, отрицателен и по модулю меньше 1, что говорит от постепенной сходимости обменного курса к равновесному. Однако скорости сходимости в режимах 0 и 1 очень сильно отличаются друг от друга: значения коэффициентов коррекции показывают, что для того, чтобы отклонение номинального курса от равновесного значения уменьшилось в два раза, в режиме 0 потребуется всего лишь чуть больше месяца, в то время как в режиме 1 для этого понадобится более двух лет. Этот результат будет наглядно продемонстрирован при построении импульсных откликов реального курса в ответ на шоки цен на нефть.

4.1. Гипотеза о равном тренде

Стоит отметить, что в указанной модели использовалось предположение, что параметры а и b не менялись при переходе из первого режима в нулевой и обратно, то есть они не зависели от текущего режима. Проверим гипотезу о равном тренде.

Рассмотрим следующую модель:

Azt = as(t) ((а + € • s(t)) ut-i + (b + p • s(t)) - zt-i) + cs(t)Aut + es(t)Aut-i + ддр Aut-2+ +^s(t)A^t-i + /s(t) A^t-2 + ^s(t)A^t-3 + 9s(t)A^t-4 + ^s(t)£t, ^i = 0,/i = 0,ei = 0,gi = 0.

Таким образом, проверка гипотезе о едином тренде эквивалентна проверке гипотезы о том, что (€, р) = (0, 0). Для указанных параметров были получены следующие р-значения, которые представлены в табл. 4.

Т а б л и ц а 4 p-значения для проверки гипотезы о равенстве трендов

|

variable |

estimation |

std err |

upper CI |

lower CI |

p-value |

|

а |

0.5079 |

0.0188 |

0.5447 |

0.4711 |

0.00% |

|

b |

-0.3492 |

0.0761 |

-0.2001 |

-0.4982 |

0.00% |

|

б |

-0.1616 |

0.1662 |

0.1642 |

-0.4874 |

33.10% |

|

Р |

0.7359 |

0.6852 |

2.0788 |

-0.6071 |

28.29% |

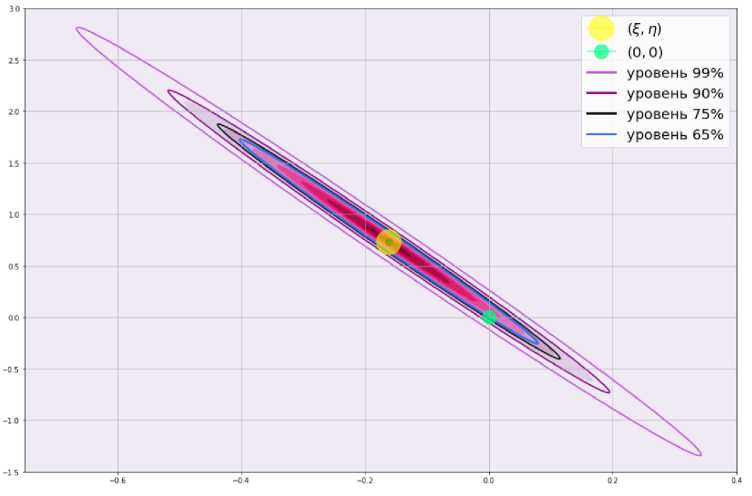

Стоит отметить, что полученные p-значения оказались довольно большими. Однако в данном случае проверка значимости должна проводиться не для каждого из указанных параметров в отдельности, а одновременно для двух параметров, для чего необходимо будет построить доверительный эллипс. Полученный график представлен на рис. 4.

Рис. 4. Доверительные эллипсы для вектора параметров (€, р)

Как видно из рис. 4, (0, 0) находится внутри эллипса, соответствующего доверительному уровню 65%. Таким образом, гипотеза о едином тренде не отвергается на 65%, уровне значимости. Итого, было получено, что тренд действительно один, то есть он не зависит от текущего состояния. Однако режимы будут различаться скоростью сходимости к данному тренду.

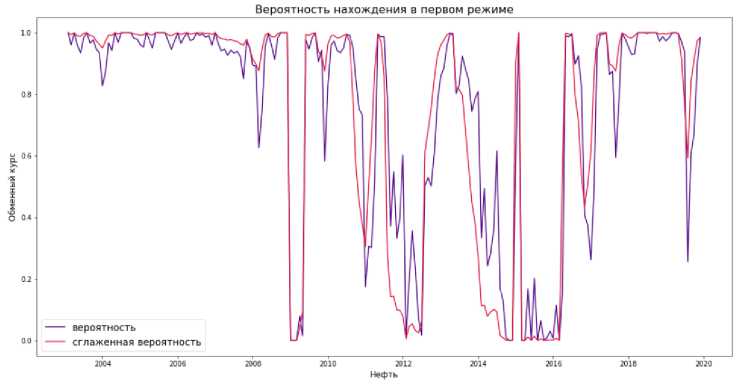

4.2. Вероятность и сглаженная вероятность нахождения в первом режиме

Для начала рассмотрим отдельно вероятность того, что модель находится в первом режиме. Соответствующий график представлен на рис. 5.

Рис. 5. Вероятность и сглаженная вероятность нахождения модели в первом режиме

Как можно заметить исходя из графика, до 2008 года модель с большой (практически единичной) вероятностью находилась в первом режиме, затем начались скачки вплоть до достижения нулевой границы в декабре 2008 года, а с 2018 года вновь с большой вероятностью наблюдался именно первый режим. Если полагать, что в каждый момент времени действует тот из двух режимов, вероятность которого превышает значение 0.5, то можно отметить, что первый режим имел место в те моменты, когда ЦБ РФ поддерживал национальную валюту при помощи валютных интервенций.

Нулевой режим, наоборот, вплоть до декабря 2008 года наблюдался с очень малой вероятностью, а вот в районе конца 2011 — начала 2012 годов и начала 2014 — начала 2016 годов вероятность его появления была довольно высока и близка к единичному значению. Стоит отметить, что в эти временные интервалы для российской экономики была характерна высокая волатильность номинального обменного курса рубля к доллару. В период с 2008 года по 2011 год режимы довольно часто сменяли друг друга, а вот ближе к февралю-марту 2018 года вероятность возникновения нулевого режима вновь значительно снизилась и приблизилась к нулевой границе.

Кроме того, на обоих графиках также изображена сглаженная вероятность, основанная на информации по всей выборке. Обычную вероятность мы вычисляем, основываясь на знании вектора параметров Ө и информации о предыдущих значениях, то есть вычисляем:

Р (st = г | It,Ө) .

В то же время при вычислении сглаженной вероятности мы предполагаем, что имеем информацию по всей выборке, то есть считаем:

Р S = г |Iт,Ө) , где Т — это последний момент времени, соответствующий заключительному элементу выборки, а расчет сделан с помощью алгоритма аппроксимации Кима [21].

Важно отметить, что режимы лучше описывать именно с точки зрения сглаженной вероятности, потому что она основана на информации по всей выборке. Также переключения между режимами происходят реже в случае использования сглаженной вероятности. Вернемся к рассмотрению рис. 5 и отметим, что с 2003 года до конца 2007 года сглаженная вероятность нахождения в первом режиме несильно отклонялась от единичного значения. То же самое наблюдалось и в течение времени с начала 2018 года до 2019 года. А с февраля 2015 года до февраля 2016 года (в период очень высокой волатильности номинального обменного курса), наоборот, модель с большей вероятностью находилась в нулевом режиме.

В целом, график сглаженной вероятности показывает, что за рассмотренный период переключения между режимами случались не очень часто, то есть модель с большой вероятностью оставалась в одном и том же режиме в течение достаточно длительного промежутка времени. Оцененные значения переходных вероятностей роо = 0.86 и рц = 0.95 также указывают на то, что оба режима являются достаточно устойчивыми, и переходы между ними происходят не так часто.

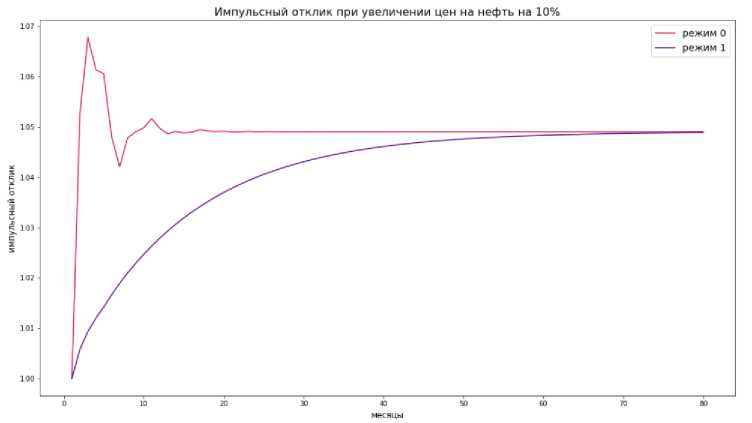

4.3. Функции импульсного отклика

Рассмотрим теперь функции импульсного отклика при росте цен на нефть на 10%. Допустим, в нулевой момент времени система находится в состоянии равновесия, а также в момент времени 1 происходит неожиданное одиночное увеличение цены на нефть на 10%, и во все последующие месяцы цена остается такой же. Далее рассматривается поведение системы в каждом из режимов.

Ниже (на рис. 6) представлен график функций импульсного отклика, показывающий приспособление обменного курса к новому значению цены на нефть.

Рис. 6. Функции импульсного отклика, в первом и пулевом режимах

При построении графиков импульсного отклика, предполагается, что режимы остаются неизменными, то есть с момента, возникновения импульса, и до прихода, в состояние равновесия модель находится в одном и том же режиме.

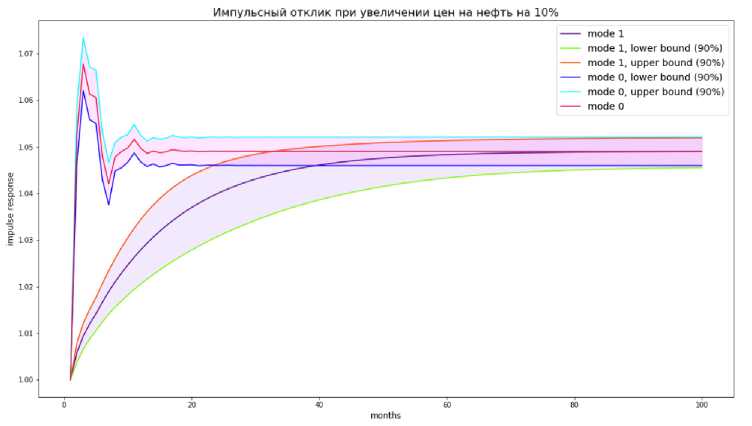

Кроме того, построим также для полученных графиков функций импульсного отклика. 90% доверительные интервалы, которые представлены на рис. 7.

Стоит отметить, что в нулевом режиме сразу же происходит резкая реакция обменного курса, на. изменение цен на. нефть. В результате обменный курс быстро увеличивается, преодолевая значение, соответствующее состоянию долгосрочного равновесия, после чего так же резко уменьшается, а. затем вновь возрастает. Однако в итоге значение обменного курса, рубля к доллару довольно быстро приходит в состояние равновесия: после двух лет с момента возникновения нефтяного шока значение обменного курса уже практически не меняется.

В то же время в первом режиме сходимость протекает гораздо дольше и занимает более 10 лет, однако увеличение значения обменного курса, происходит постепенно, и на. графике не наблюдаются резкие скачки, которые были характерны для нулевого режима.

Рис. 7. Доверительные интервалы для функций импульсного отклика, в первом и пулевом режимах

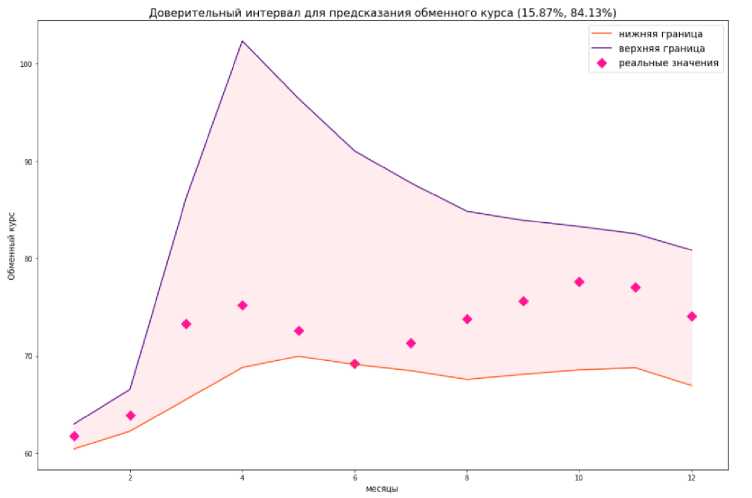

5. Поведение модели в 2020 году

В ходе работы было рассмотрено поведение модели при использовании новых данных за. 2020 год. Для этого рассчитывалось ожидаемое значение курса, и границы доверительного интервала, при уже известной траектории цены на. нефть и индексов CPI, РРІ. Полученные результаты для 2020 года, представлены ниже на. рис. 8.

Рис. 8. Доверительный интервал для значений обменного курса, в 2020 году

Стоит отметить, что для каждого месяца, действительное значение обменного курса, попало внутрь доверительного интервала, который достиг максимальной ширины в апреле в ответ на. нефтяной шок.

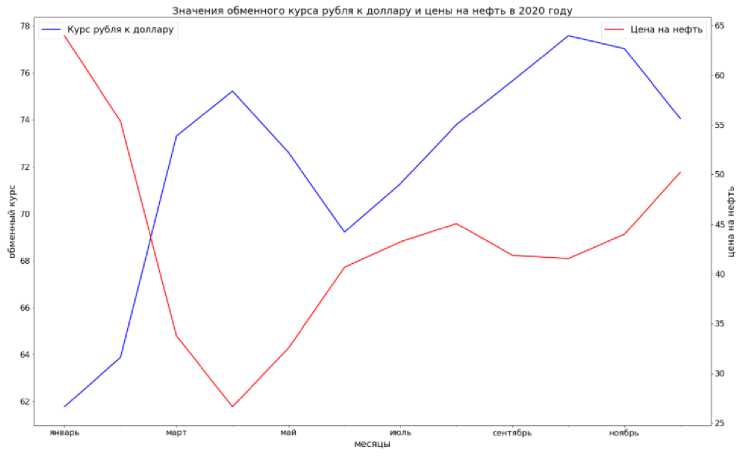

На рис. 9 добавлены траектории изменения номинального обменного курса, и цены на. нефть в 2020 году. Как можно заметить, с января по апрель цена. на. нефть резко упала, что сопровождалось увеличением обменного курса.

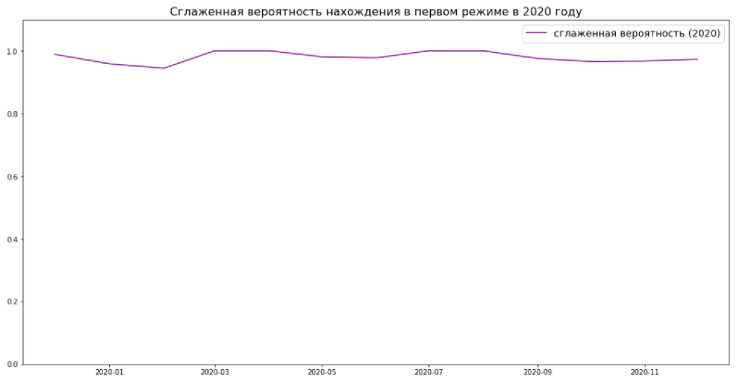

Далее на рис. 10 добавлена сглаженная вероятность нахождения модели в первом режиме в 2020 году. Из графика, следует, что с течением времени лишь незначительно падает вероятность нахождения модели в первом режиме, тем самым несмотря на большие колебания цены на нефть курс изменялся не так сильно, как в 2014 году. Благодаря действиям ЦБ РФ по продаже валюты, чрезмерно резких скачков курса удалось избежать, однако номинальный обменный курс все же потихоньку адаптировался к изменению цены на нефть.

Рис. 9. Динамика, курса, рубля к доллару и цены на нефть в 2020 году

Рис. 10. Сглаженная вероятность нахождения модели в первом режиме в 2020 году

6. Заключение

В настоящей работе предложена, модель коррекции ошибок для номинально обменного курса, рубля с марковскими переключениями режимов и индексов потребительских цен и производственных товары. Показано, что в период 2003-2019 гг. хорошо разделяются два. режима, динамики реального курса: с быстрым и медленным приспособлением к долгосрочному равновесию в ответ на. шоки цены нефти. При этом не отвергается гипотеза, о том, что долгосрочная взаимосвязь между номинальным обменным курсом и ценой на нефть не зависит от режима. Также показано, что после появления бюджетного правила, согласно которому с февраля 2017 г. Минфин России ежемесячно покупает иностранную валюту в объеме превышения фактических поступлений нефтегазовых доходов над уровнем нефтегазовых доходов федерального бюджета, сформированного при цене на нефть марки «Юралс» 40 долларов США за баррель, и продает в противном случае, модель находится с большой вероятностью в режиме с медленной скоростью сходимости к равновесию (в том числе и в 2020 году).

Список литературы Применение моделей с марковcким переключением для моделирования номинального обменного курса рубля к доллару США

- Божечкова А., Трунин П. Оценка фундаментально обоснованного реального курса рубля // Экономическое развитие России. 2015. Т. 22, № 2. С. 16-19.

- Гурвич Е., Соколов В., Улюкаев А. Оценка вклада эффекта Балассы-Самуэльсона в динамику реального обменного курса рубля // Вопросы экономики. 2008. № 7. С. 12-30.

- Сосунов К.А., Ушаков Н.Ю. Определение реального курса рубля и оценка политики долгосрочного таргетирования реального курса валюты // Журнал Новой экономической ассоциации. 2009. № 3-4. С. 97-122.

- Сосунов К.А., Шумилов А.В. Оценивание равновесного реального обменного курса российского рубля // Экономический журнал Высшей школы экономики. 2005. Т. 9, № 2. С. 216-229.

- Полбин А.В. Моделирование реального курса рубля в условиях изменения режима денежно-кредитной политики // Вопросы экономики. 2017. № 4. С. 61-78.

- Скроботов А.А., Фокин П.Д. Тестирование асимметричной сходимости реального обменного курса к равновесному во время режима управляемого курса рубля // Экономическая политика. 2018. Т. 13. № 3. С. 132-147.

- Пестова А.А. Режимы денежно-кредитной политики Банка России: рекомендации для количественных исследований // Вопросы экономики. 2017. № 4. С. 38-60.

- Шумилов А.В., Полбин А.В. Модель зависимости обменного курса рубля от цен на нефть с марковскими переключениями режимов // Экономика и математические методы. 2020. Т. 56, № 4. С. 88-98.

- Карев М. Г. Инфляция, реальный обменный курс и денежная политика в экономике с ограниченной эластичностью потока капитала по процентной ставке // Экономический журнал Высшей школы экономики. 2009. Т. 13, № 3. С. 329-359.

- Henn А.Н, Пономарева, А.С. Модель прогнозирования валютного курса // Вестник УГТУ-УПИ. Серия: экономика и управление. 2009. № 5. С. 126-133.

- Полбин А.В., Шумилов А.В., Бедин А.Ф., Куликов А.В. Модель реального обменного курса рубля с марковскими переключениями режимов // Прикладная эконометрика. 2019. Т. 55, № 3. С. 32-50.

- Edwards S. Real and Monetary Determinants of Real Exchange Rate Behavior: Theory and Evidence from Developing Countries // Journal of Development Economics. 1988. V. 29, N 3. P. 311-341.

- Froot K.A., Rogoff K. The EMS, the EMU, and the Transition to a Common Currency // NBER Macroeconomics Annual. 1991. V. 6. P. 269-328.

- Baum L.E., Petrie T. Statistical Inference for Probabilistic Functions of Finite State Markov Chains // Annals of Mathematical Statistics. 1966. V. 37. P. 1554-1563.

- Hamilton J.D. A New Approach to the Economic Analysis of Nonstationarv Time Series and the Business Cycle // Econometrica. 1989. V. 57, N 2. P. 357-384.

- Engel C., Hamilton J.D. Long swings in the dollar: Are they in the data and do markets know it? // American Economic Review. 1990. N 80, P. 689-713.

- Basher S.A., Haug A. A., Sadorsky P. The impact of oil shocks on exchange rates: A Markov-switching approach // Energy Economics, Elsevier. V. 54(C). P. 11-23.

- Marodin F.A., Portugal M.S. Exchange Rate Pass-Through in Brazil: A Markov Switching DSGE Estimation for the Inflation Targeting Period // Russian Journal of Money and Finance. 2019. N 78(1), P. 36^66.

- Симчера, В. Экономика России в 2003 году: итоги обнадёживающих преобразований // Общество и экономика. 2004. № 2. С. 40-55.

- Трунин П., Князев Д., Кудюкина Е. Анализ факторов динамики обменного курса рубля // Научные труды Института Гайдара. 2010. № 144. Р. 68.

- Kim С. J., Nelson C.R. Business cycle turning points, a new coincident index, and tests of duration dependence based on a dynamic factor model with regime switching // Rev. Econ. Stat. 1998. N 80. P. 188-201.