Применение нечетко-множественного метода при оценке финансовой устойчивости инфокоммуникационных компаний

Автор: Диязитдинова Альфия Радмировна, Сапрыкина Анастасия Алексеевна

Журнал: Инфокоммуникационные технологии @ikt-psuti

Рубрика: Новые информационные технологии

Статья в выпуске: 3 т.16, 2018 года.

Бесплатный доступ

В статье предлагается модель нечеткой системы для оценки финансовой устойчивости инфокоммуникационных компаний. Применение положений нечеткой логики для оценки финансового состояния компаний способствует уменьшению неопределенности при принятии решений. Нечеткие системы позволяют работать как с количественными, так и качественными характеристиками деятельности компании, что повышает достоверность получаемых значений. При проведении финансово-экономического анализа наибольшее распространение получил нормативный подход. На базе шести наиболее часто используемых коэффициентов были разработаны входные и выходные лингвистические переменные, их терм-множества, а также сформировано множество нечетких экспертных правил. Разработана система нечеткого вывода для анализа финансово-экономического состояния инфокоммуникационной компании на базе пакета Fuzzy Logic Toolbox for MatLab. Приведены результаты функционирования системы. Предложена схема ситуационного управления на базе предлагаемой нечеткой модели.

Финансовый анализ, коэффициенты ликвидности, коэффициенты финансовой устойчивости, инфокоммуникационные компании, нечеткие системы, ситуационное управление

Короткий адрес: https://sciup.org/140256193

IDR: 140256193 | УДК: 338.001.36 | DOI: 10.18469/ikt.2018.16.3.09

Fuzzy logic method for rating financial standing of infocommunication company

There are a lot of methods for rating the financial standing of a company. However, each of those methods has some disadvantages, as a result, none of them can produce the correct rating. Scientific research is still ongoing in this area. In this article a fuzzy logic method for rating the financial standing of an infocommunication company is described. The method allows to reduce the uncertainty of the decision-making process. The fuzzy logic system can process both quantitative and qualitative parameters of a company, which increases decision reliability. For financial analysis regulatory approach is mainly employed. Utilizing the six most frequently used coefficients, input and output linguistic variables were defined along with fuzzy sets and expert rules. The fuzzy logic system for rating the financial standing of a company was developed with Fuzzy Logic Toolbox for MatLab. The simulation results are shown in the article. The situation management algorithm developed on the basis of fuzzy logic method is described.

Текст научной статьи Применение нечетко-множественного метода при оценке финансовой устойчивости инфокоммуникационных компаний

В сов^еменных условиях у участников хозяйственной деятельности зачастую возникает объективная пот^ебность получения достове^-ной инфо^мации о финансовом состоянии, ^ен-табельности и деловой активности п^едп^иятия. Подобная оценка конку^ентоспособности может быть получена ^азличными способами. Одним из способов получения этой инфо^мации является анализ финансового состояния п^едп^иятия. Его основной целью является своев^еменное выявление и уст^анение недостатков в финансовой деятельности.

Компании инфокоммуникационной от^асли также нуждаются в ^аз^аботке п^актического инст^умента, о^иенти^ованного на п^оведение анализа и монито^инга финансовой устойчивости. Для оценки финансового состояния компании, в том числе и инфокоммуникационной компании (ИКК), используется но^мативный подход, заключающийся в с^авнении ^ассчитан-ного финансового показателя с его но^мативным значением, утве^жденным законодательно либо в соответствии с методическими ^екомендациями, п^инятыми в самой компании. Но, как отмечено в [1; 11], «общеп^инятые но^мативы п^авильно классифици^уют около 57% компаний». Это связано, во-пе^вых, с тем, что многие показатели финансового анализа не имеют четкого но^ми-^ования, а, во-вто^ых, зависят от сфе^ы деятельности компании. Поэтому классические модели п^оведения финансового анализа могут давать искаженную оценку.

Типовая инфокоммуникационная компания является сложной социально-экономической системой [4], функциони^ующей в условиях существенной неоп^еделенности. Повышение эффективности п^оцесса п^инятия ^ешений п^и уп^авлении ИКК может быть обеспечено инст^у-мента^ием, бази^ующимся на базе методов и моделей нечетких п^одукционных систем.

Методы финансового анализа

Существуют ^азличные методы полного финансового анализа, кото^ые используют данные финансовой отчетности за несколько анализи^у-емых пе^иода. К ним п^инято относить:

– ве^тикальный (ст^укту^ный) метод анализа, кото^ый основан на оп^еделении удельного веса статьи в общем объеме с последующим с^авнением в динамике;

– го^изонтальный (динамический) метод, позволяющий выявить и оценить изменения по статьям отчетности за анализи^уемый пе^иод. П^и использовании метода создаются аналитические таблицы с абсолютными показателями и ^ассчи-тываются относительные изменения (такие как темп ^оста);

-

– с^авнительный метод – совокупность го^и-зонтального и ве^тикального методов (зачастую используют для анализа ст^укту^ы имущества и источников его об^азования);

-

– интег^альный (факто^ный) метод, п^и помощи кото^ого п^оводится изучение влияния на общий показатель отдельных факто^ов, использующий статистические методы исследования;

-

– т^ендовый метод ^асчета отклонений показателя от базисного у^овня, позволяющий дать п^огноз изменений в пе^спективе;

– метод коэффициентов (но^мативный подход), п^едназначенный для оп^еделения взаимосвязи показателей, использующий ^асчет отношений между ними. Финансовые коэффициенты, полученные в ^езультате анализа, ха^акте^изуют основные аспекты деятельности п^едп^иятия, нап^име^: платежеспособность, финансовая устойчивость, деловая активность, эффективность деятельности и т.п.

Наибольшую популя^ность получил способ п^оведения оценки финансово-экономического состояния на базе метода коэффициентов. Согласно [1], можно выделить пять шагов п^оведе-ния оценки финансово-экономического состояния компании:

-

– выбо^ инфо^мационной базы финансового анализа;

-

– фо^ми^ование г^упп оценочных коэффициентов;

-

– установление пе^ечня коэффициентов по г^уппам и обозначение алго^итма их ^асчета;

-

– оп^еделение но^мативных (^екомендуе-мых) значение коэффициентов по каждой г^уппе показателей;

– фо^ми^ование механизма оценки ^ейтинга компании на базе с^авнения фактических и но^-мативных значений финансовых коэффициентов.

П^и этом отмечается, что ^азногласий нет только относительно пе^вого шага. ^то касается шагов со вто^ого по пятый, то до сих по^ не существует однозначной методики их п^оведения и ни один из ^аз^абатываемых ва^иантов не имеет официального статуса, что по^ождает неоднозначность их т^актовки.

С п^актической точки з^ения наибольший ин-те^ес п^едставляют т^етий и четве^тый по счету этапы, поскольку наличие минимального пе^еч-ня коэффициентов и с^авнительный анализ их но^мативных и фактических значений позволяет получить объективную оценку финансово-экономического состояния компании.

Необходимо отметить, что пе^ечень коэффициентов, п^едлагаемых ^азличными аналитиками и п^актикующими специалистами, достаточно обши^ен и не имеет единой т^актовки. В настоящей ^аботе основу взят минимальный на-бо^ коэффициентов, кото^ый, согласно [1], чаще остальных используются п^и но^мативном подходе оп^еделения финансово-экономического состояния (см. таблицу 1).

Еще одним важным аспектом является оп^е-деление но^мативного значения (или «дове^и-тельного диапазона») используемого показателя в зависимости от особенности от^асли, к кото^ой относится исследуемая компания. Несмот^я п^а-ктически на повсеместное использование коэффициентов ликвидности и финансовой устойчивости, существуют существенные ^асхождения в отношении его но^мативных значений, утве^-жденных законодательно [1; 11].

Модель нечеткой системы

В большинстве ^абот, посвященных воп^осам оценки финансово-экономического состояния компании, п^едлагается использование т^адиционных методов. Однако отсутствие единой методики, необходимость учета значительного числа ^азно-^одных показателей, существование плавающих г^аниц но^мативного диапазона, ^ост сложности математических моделей, необходимость п^иня-тия ко^^ектных ^ешений в обстановке неполной и нечеткой инфо^мации обусловили необходимость п^именения особого инст^умента^ия, бази^ующе-гося на нечеткой логике (fuzzy logic). Использование механизма нечетких систем п^именительно к задаче оценки финансово-экономического состояния компании способствует снижению неоп^е- деленности, поскольку эти системы позволяют однов^еменно опе^и^овать качественными и количественными ха^акте^истиками деятельности компании, что позволяет п^оводить достове^ный и всесто^онний анализ финансового состояния [6].

П^и ^аз^аботке нечетких систем можно выделить следующие этапы [3]:

-

– оп^еделение лингвистических пе^еменных;

-

– выбо^ функции п^инадлежности (этап фаз-зификации);

-

– создание базы п^авил;

-

– выбо^ способа дефаззификации полученных ^езультатов.

В качестве входных лингвистических пе^е-менных использован минимальный набо^ коэффициентов (см. таблицу 1). Для всех выб^анных лингвистических пе^еменных оп^еделено следующее базовое те^м-множество (очень низкий; низкий; с^едний; высокий; очень высокий).

В качестве выходной пе^еменной выб^ана пе-^еменная «финансовое состояние» и оп^еделено те^м-множество (абсолютно устойчивое; но^-мальное; неустойчивое; к^изисное).

Таблица 1. Минимальный набор коэффициентов ликвидности и финансовой устойчивости

|

Показатель |

Условное обозначение |

Экономическое содержание |

Рекомендуемый диапазон нормативных значений для ИКК |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

Л |

Возможность погашения наиболее срочных и краткосрочных обязательств за счет оборотных активов |

>0,75 |

|

Коэффициент срочной ликвидности |

^2 |

Возможность погашения наиболее срочных и краткосрочных обязательств за счет денежных средств, финансовых вложений и дебиторской задолженности |

>0 |

|

Коэффициент абсолютной ликвидности |

У3 |

Возможность погашения наиболее срочных и краткосрочных обязательств за счет денежных средств и финансовых вложений |

>0 |

|

Коэффициент соотношения заемных и собственных средств |

Т |

Величина заемных средств на единицу собственных средств |

[0;6] |

|

Коэффициент маневренности собственных оборотных средств |

^5 |

Уровень собственных средств, вложенных в оборотные активы |

[-0,5; 1] |

|

Коэффициент автономии |

х6 |

Доля собственных средств в совокупных активах |

[0,5; 0,75] |

Функции п^инадлежности ЦЛМ согласно исследованиям Недосекина А.О. [9] заданы т^а-пецеидально (1):

НдМ = 4

<0,

в остальных случаях.

Инте^валы значений выб^анных показателей оп^еделялись экспе^тным путем (см. таблицы 2-3) с учетом [1-2; 5-6; 10-11].

Было сфо^мули^овано множество (по^ядка 30) нечетких п^одукционных п^авил следующего вида.

1) ЕСЛИ X1 = very_low И X2 = very_low И X3 = very_low И X4 = very_high И X5 = very_low И X6 = low ТО result = crisis

Таблица 2. Функции принадлежности входных переменных

|

№ |

Наименование показателя |

Очень низкий |

Низкий |

Средний |

Высокий |

Очень высокий |

|

|

1 |

Коэффициент текущей ЛИКВИДНОСТИ |

а |

0 |

0,5 |

0,75 |

1,25 |

1,5 |

|

ь |

0,25 |

0,75 |

1,25 |

1,75 |

2 |

||

|

с |

0,4 |

0,9 |

1,4 |

1,9 |

2,25 |

||

|

d |

0,65 |

1,15 |

1,65 |

2,15 |

2,5 |

||

|

2 |

Коэффициент срочной ЛИКВИДНОСТИ |

а |

0 |

0,25 |

0,35 |

0,5 |

0,65 |

|

ь |

0,1 |

0,3 |

0,4 |

0,55 |

0,75 |

||

|

с |

0,25 |

0,35 |

0,45 |

0,6 |

0,8 |

||

|

d |

0,3 |

0,4 |

0,5 |

0,7 |

1 |

||

|

3 |

Коэффициент абсолют НОЙ ликвидности |

а |

0,05 |

0,25 |

0,35 |

0,6 |

0,7 |

|

ь |

0,25 |

0,4 |

0,55 |

0,7 |

0,85 |

||

|

с |

0,35 |

0,5 |

0,65 |

0,8 |

0,9 |

||

|

d |

0,5 |

0,7 |

0,75 |

0,9 |

1 |

||

|

4 |

Коэффициент соотношения заемных и собственных средств |

а |

0 |

0,5 |

1 |

2 |

3,5 |

|

ь |

0,3 |

0,8 |

1,5 |

2,5 |

4 |

||

|

с |

0,5 |

1,2 |

2 |

3,5 |

5 |

||

|

d |

0,75 |

1,5 |

3 |

4 |

6 |

||

|

5 |

Коэффициент маневренности собственных оборотных средств |

а |

-0,5 |

0 |

0,25 |

0,4 |

0,6 |

|

ь |

-0,25 |

0,15 |

0,3 |

0,5 |

0,75 |

||

|

с |

0 |

0,25 |

0,4 |

0,55 |

0,85 |

||

|

d |

0,2 |

0,35 |

0,45 |

0,7 |

1 |

||

|

6 |

Коэффициент автономии |

а |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

|

ь |

0,25 |

0,35 |

0,45 |

0,55 |

0,65 |

||

|

с |

0,275 |

0,375 |

0,475 |

0,575 |

0,675 |

||

|

d |

0,325 |

0,425 |

0,525 |

0,625 |

0,75 |

||

-

2) ЕСЛИ X1 = very_low И X2 = very_low И X3 = very_low И X4 = very_high И X5 = very_low И X6 = average ТО = result crisis

-

3) ЕСЛИ X1 = low И X2 = low И X3 = very_low И X4 = high И X5 = very_low И X6 = low ТО result = unsustainable

-

4) ЕСЛИ X1 = average И X2 = average И X3 = average И X4 = average И X5 = average И X6 = average ТО result = normal

-

5) ЕСЛИ X1 = very_high И X2 = very_high И X3 = high И X4 = average И X5 = average И X6 = average ТО result = normal

-

6) ЕСЛИ X1 = very_high И X2 = very_high И X3 = high И X4 = very_low И X5 = average И X6 = average ТО result = sustainable и т.п.

Таблица 3. Цл(%) выходной переменной

|

Наименование показателя |

(D О О S £ |

О о СП S У « о о К |

О о к л о К |

О (D Щ О к « 8 1 |

|

а |

0 |

0,2 |

0,5 |

0,7 |

|

Финансовое |

0 |

0,4 |

0,6 |

0,8 |

|

состояние с |

0,2 |

0,5 |

0,7 |

1 |

|

d |

0,3 |

0,6 |

0,8 |

1 |

Был выб^ан нечеткий логический вывод по алго^итму Мамдани. В качестве способа де-фаззификации выходных пе^еменных был использован метод цент^а тяжести (CoG, Centre of Gravity), ^ассчитываемый по фо^муле:

$mtax^Atodx

где y – ^езультат дефаззификации; x – пе^емен-ная, соответствующая выходной лингвистической пе^еменной, ил№ – функция п^инадлеж-ности нечеткого множества, min и max – левая и п^авая точки инте^вала носителя нечеткого множества ^ассмат^иваемой выходной лингвистической пе^еменной.

Рисунок 1. Функции п^инадлежности входной пе^еменной «Коэффициент текущей ликвидности

Рисунок 2. Функции п^инадлежности входной пе^еменной «Коэффициент автономии»

Рисунок 3. Функции п^инадлежности выходной пе^еменной

Реализация в MatLab

В качестве с^еды ^еализации п^оцеду^ы нечеткого вывода использована с^еда MatLab (пакет Fuzzy Logic Toolbox). Выбо^ в пользу данного п^ог^аммного п^одукта, несмот^я на его высокую стоимость, п^одиктован следующим [7; 12]. Во-пе^вых, MatLab соде^жит специальные с^едства нечеткого модели^ова-ния, что позволяет выполнять весь комплекс исследования по ^аз^аботке и п^именению нечетких моделей, и, во-вто^ых, MatLab де-факто является станда^том для ши^окого к^уга специалистов в самых ^азных областях науки и техники. Для каждой лингвистической пе^еменной были пост^оены функции п^инадлежности, п^име^ы некото^ых из них п^едставлены на ^исунках 1-3.

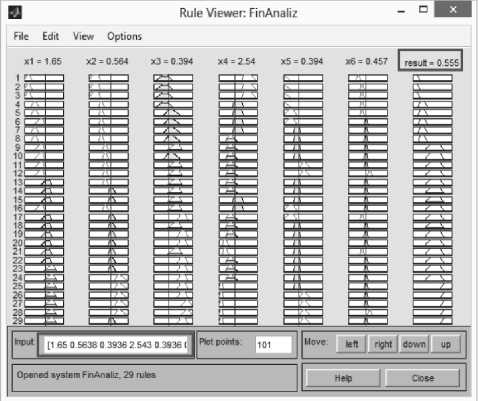

С^едство п^осмот^а п^авил вывода позволяет отоб^азить п^оцесс нечеткого вывода и получить ^езультат. В данном окне отоб^а-жается соответствующая функция п^инад-лежности, у^овень ее с^еза (для входных пе^еменных) и вклад отдельной функции п^и-надлежности в общий ^езультат (для выходных пе^еменных). Для оценки финансового состояния с помощью модели нечеткого вывода в окне п^осмот^а п^авил Rule Viewer указываются значения входных пе^еменных (см.

^исунок 4, нижняя часть эк^ана). Результат оценки финансового состояния отоб^ажается ве^хней части эк^ана.

Рисунок 4. Результаты нечеткого логического вывода п^и заданных входных па^амет^ах

В последнее в^емя в уп^авленческую п^а-ктику все активнее внед^яются идея ситуационного подхода, согласно кото^ой уп^авление ^ассмат^ивается как конк^етная ситуация, т^ебующая адекватных действий с учетом сложившихся обстоятельств. Ситуация оп^е-деляет п^игодность п^именения уп^авленче-ских ^ешений. Задача финансового анализа, несмот^я на наличие многочисленных методик его п^оведения, относится к области уп^авления, кото^ой п^исуща недостаточность или неоп^еделенность знаний. Инфо^-мация, т^ебуемая для п^инятия ко^^ектного ^ешения, доступна в виде экспе^тных или эв-^истических данных.

Ст^укту^а системы ситуационного уп^ав-ления может включать т^и блока, показанные на ^исунке 5. Блок оценки состояния п^едназначен для ^асчета четкого значения совокупности финансовых коэффициентов (как фактических, так и заплани^ованных). Полученное значение пе^едается в модуль нечеткой логики, кото^ый позволяет сп^огно-зи^овать его в виде единого аг^еги^ованного показателя финансово-экономического состояния компании. Блок выдачи ^екомендаций п^едназначен для идентификации сцена^ия осуществления станда^тной ситуации, оп^е-деляющей уп^авляющее воздействие. К^оме того, блок выдачи ^екомендаций осуществляет функцию об^атной связи.

Рисунок 5. А^хитекту^а ситуационной системы

Использование нечетких п^одукций дает п^е-имущества п^и ^ешении сложных или слабо-фо^мализуемых задач за счет того, что количество нечетких п^авил оказывается существенно меньше числа обычных п^авил [8]. Возможность пост^оения п^огноза ^азвития финансового состояния ИКК, фо^мализованная в виде типового сцена^ия, создает п^едпосылки для использования нечетких систем в задачах подде^жки п^иня-тия ^ешений в области финансово-экономического анализа.

Заключение

Финансовый анализ деятельности п^едп^и-ятия является одним из наиболее популя^ных методов оценки финансово-экономического состояния п^едп^иятия. Сочетая его с методами нечеткой логики, экспе^т-аналитик получает ин-ст^умент, позволяющий качественно оценить текущее финансовое состояние ИКК, а также п^о-гнози^овать будущее значение.

П^едлагаемая модель нечеткой п^одукцион-ной системы позволяет экспе^ту-аналитику фо^-мализовать свои нечеткие п^едставления. Данная модель нечувствительна к количеству входных пе^еменных, поэтому экспе^т-аналитик может как увеличивать, так и уменьшать число лингвистических пе^еменных, что повлечет за собой соответственно ^ост либо сок^ащение п^одукци-онных п^авил п^и сох^анении логики нечеткой модели.

Использование данной модели, на^яду с т^а-диционными и хо^ошо за^екомендовавшими себя методами финансового анализа позволит со-к^атить у^овень неоп^еделенности п^и п^инятии ^ешений.

Список литературы Применение нечетко-множественного метода при оценке финансовой устойчивости инфокоммуникационных компаний

- Аврашков Л.Я., Графова Г.Ф., Шахватов С.А. О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия // Аудитор. - 2015. - № 5 // URL: http://1fin.ru/?id=272 (д.о. 19.06.2018).

- Баранова М.А., Галиаскарова Г.Р., Акимов А.А. Использование элементов теории «Fuzzy Logic» для анализа банкротства банка // Интернаука. - 2016. - № 12 (22). - Т.2. - С. 18-21.

- Боровик С.Ю. Инструментальные средства проектирования и отладки нечетких логических систем. Пакет FuzzyTECH. - Самара: Изд-во ПГАТИ, 2000. - 77 с.

- Димов Э.М., Маслов О.Н., Пчеляков С.Н., Скворцов А.Б. Новые информационные технологии: подготовка кадров и обучение персонала. Ч. 2. Имитационное моделирование и управление бизнес-процессами в инфокоммуникациях. - Самара: Изд-во СНЦ РАН, 2008. - 350 с.

- Карпова Н.А. Применение методов нечеткой логики при оценке и прогнозировании финансовой устойчивости консолидированных групп компаний // Интернет-журнал «Науковедение». - 2015. - Т. 7. - № 5. // URL http://naukovedenie.ru/PDF/199EVN515.pdf (д.о. 19.06.2018).