Применение нейронных сетей в решении задачи классификации заемщиков

Автор: Потапова К.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12-2 (18), 2016 года.

Бесплатный доступ

Рассматривается вопрос применения метода нейронных сетей при решении задачи определения кредитного рейтинга клиентов в банке. Проанализирован выбор архитектуры сети. Представлен алгоритм расчета выхода нейронной сети.

Кредитный заемщик, нейросетевые модели, слои нейронной сети, структура нейронной сети

Короткий адрес: https://sciup.org/140267905

IDR: 140267905

Using neural netyworks in solvint the task of borrowers classification

The approach of implementation of the method of neural networks in solving the problem of determining the credit rating of customers in the bank is presented. The choice of the neural network structure is considered.

Текст научной статьи Применение нейронных сетей в решении задачи классификации заемщиков

Каждое кредитное финансовое учреждение заинтересовано в том, чтобы кредитные средства были возвращены. Неплатеж по кредиту ведет к огромным убыткам для банка и является частой причиной банкротства. Единый и универсальный алгоритм оценки кредитоспособности заемщика отсутствует, каждое банковское учреждение разрабатывает собственную систему. Применяемые кредитными организациями методы различны, но все они содержат:

-

• общую характеристику заемщика;

-

• оценку кредитной истории заемщика;

-

• оценку имущества заемщика;

-

• оценку финансового положения заемщика.

При анализе данных заемщика воспользуемся информационным подходом к анализу данных. Наиболее распространенными методологиями при информационном подходе является методология извлечения знаний KDD (Knowledge Discovery in Database), основанная на методах Data Mining. Термин Data Mining дословно переводится как «добыча данных» и означает обнаружение в сырых данных ранее неизвестных, нетривиальных, практически полезных и доступных интерпретации знаний, необходимых для принятия решений в различных сферах человеческой деятельности [2]. Тогда задачу оценки платежеспособности заемщиков банка можно свести к задаче классификации. В настоящее время существует большое число методов и алгоритмов решения задач классификации. Один из подходов – использование метода машинного обучения, как нейронные сети.

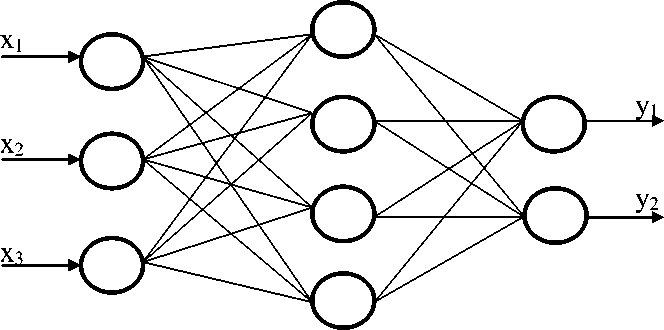

Нейронные сети представляют собой модели, которые имитируют работу головного мозга. Нейронная сеть состоит из элементов – нейронов и связей между ними. Каждый искусственный нейрон содержит входные и выходные связи. Каждая входная связь обладает весом, на который умножается сигнал, подаваемый на этот вход с выхода другого нейрона. При этом каждый нейрон осуществляет взвешенное суммирование своих входов. Все нейроны внутри сети объединяются в слои. Любая нейронная сеть содержит один входной слой, один выходной слой, а также один или несколько скрытых слоев. В скрытых слоях осуществляется основная обработка данных. Пример нейронной сети с одним скрытым слоем представлен на рисунке 1.

Пример нейронной сети с одним скрытым слоем представлен на рисунке 1.

Рис.1. Пример нейронной сети

В процессе функционирования нейронной сети входные значения x i умножаются на веса связей w i . Результаты умножения суммируются в нейроне. В каждом нейроне выполняется простое преобразование с помощью активационной функции f(S). В результате преобразования значений входного вектора всеми нейронами сети на ее выходе формируется вектор результата (выходной вектор) Y =(y 1 , y 2 ).

Наиболее часто используемой архитектурой для решения типовых задач является многослойный персептрон с сигмоидной активационной функцией. Многослойный персептрон – это архитектура нейронной сети, которая подразумевает наличие хотя бы одного скрытого слоя.

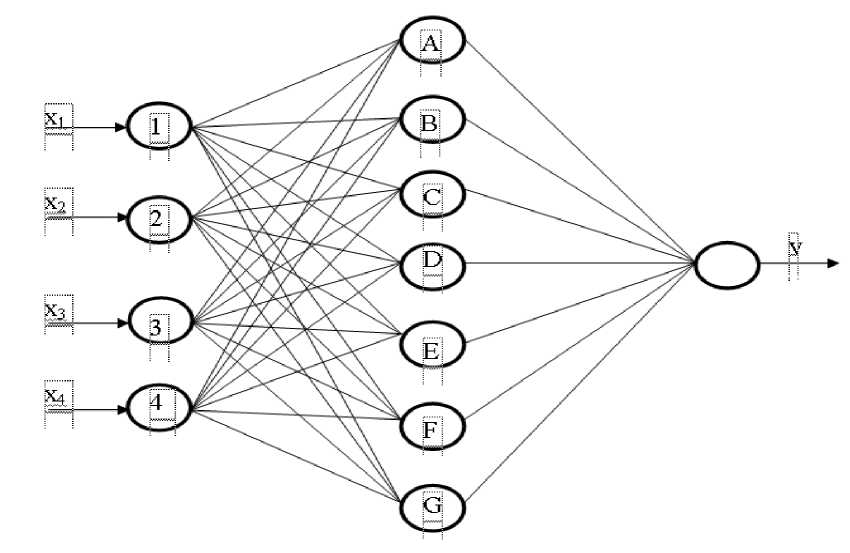

При решении любой задачи очень важно определить оптимальное число нейронов в сети [1]. Число входных и выходных нейронов должны быть равны числу входных и выходных переменных. В нашем случае число входных переменных будет равно четырем (общая экономическая характеристика, оценка кредитной истории, оценка имущества и оценка финансового положения), а число выходных – одному (категория платежеспособности заемщика). Кроме этого, необходимо определить число скрытых слоев и число нейронов в каждом из них. Для этого действует следующая рекомендация: число нейронов в скрытых слоях и число скрытых слоев выбираются таким образом, чтобы количество образованных ими связей было меньше числа обучающих примеров как минимум в два - три раза [2]. Допустим, наше обучающее множество содержит 100 примеров. Если количество связей в сети должно быть примерно в 3 раза меньше, то количество связей C=100/3≈33. Тогда можно

4 * t + 1 * t = 33

составить уравнение: '

где, 4 – это количество нейронов во входном слое, 1 – количество нейронов в выходном слое, t – число нейронов в скрытом слое. Использовав уравнение, получим, что число нейронов в скрытом слое составляет 7 (рис.2).

Рис.2. Архитектура нейронной сети классификации заемщиков по категориям

Процесс обучения нейронной сети заключается в настраивании весовых коэффициентов межнейронных связей w i , которое выполняется с использованием обучающей выборки [1]. В заключение можно сказать о том, что использование нейронных сетей в решении задач классификации может быть альтернативным или дополнительным методом наряду с использованием таких методов машинного обучения как деревья решений или регрессия. Нейронные сети привлекательны тем, что могут моделировать практически любые, в том числе нелинейные, зависимости.

Список литературы Применение нейронных сетей в решении задачи классификации заемщиков

- Костюхина Г.В., Тахавова Э.Г. Разработка нейронной сети для управления движущимся объектом. В сборнике «» Информационные технологии на службе общества». Материалы Международной научно-практической конференции «Информационные технологии на службе общества», Нижнекамск, 18 апреля 2014г. Издательство Казанского государственного технического университета, 2014. стр. 23-24.

- Паклин Н.Б. Бизнес-аналитика: от данных к знаниям: учебное пособие / Н.Б. Паклин, В.И. Орешков. - СПб.: Питер, 2013. - 704 с.