Применение нейронных сетей в задаче прогнозирования финансовых временных рядов

Автор: Архипова А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (100), 2023 года.

Бесплатный доступ

Целью статьи является предсказание будущих цен фондового рынка с помощью моделей нейронных сетей с последующим выбором наиболее точной модели. В статье рассмотрены основные виды нейронных сетей, применяемых для анализа временных рядов - сеть долгой краткосрочной памяти (LSTM) и управляемый рекуррентный блок (GRU). Данные алгоритмы являются видами рекуррентных нейронных сетей (RNN). Разработка алгоритмов производилась в среде Google Colab на языке программирования Python версии 3.7 с использованием библиотек Pandas, NumPy, Scikit-learn, Statsmodels, Keras, Matplotlib. Для проведения исследования был выбран рынок российских акций с 02.06.2014 года до 16.11.2019 года. В выборку вошли бумаги, обращающихся на Московской бирже, среди которых акции таких компаний как ПАО «Аэрофлот» (AFLT), АК «Алроса» (ALRS), ПАО «Газпром» (GAZP), ГМК «Норникель» (GMKN), ПАО «Северсталь» (CHMF). Результаты исследования позволили заключить вывод о том, что при создании прогностической модели искусственного интеллекта наиболее эффективной является нейросетевая конфигурация LSTM. Выводы исследования также указывают на то, что использование инструментов, основанных на искусственном интеллекте, является эффективным способом прогнозирования финансовых временных рядов.

Финансы, временные ряды, прогнозирование, эконометрия, нейронные сети, акция

Короткий адрес: https://sciup.org/170198995

IDR: 170198995 | DOI: 10.24412/2411-0450-2023-6-1-18-22

Application of neural networks in the problem of forecasting financial time series

The purpose of the article is to predict future stock market prices using neural network models with the subsequent selection of the most accurate model. The article discusses the main types of neural networks used for time series analysis - long-term short-term memory network (LSTM) and managed recurrent block (GRU). These algorithms are types of recurrent neural networks (RNN). The algorithms were developed in the Google Colab environment in the Python programming language version 3.7 using the Pandas, NumPy, Scikit-learn, Statsmodels, Keras, Matplotlib libraries. The Russian stock market was selected for the study from 06/02/2014 to 11/16/2019. The sample included securities traded on the Moscow Stock Exchange, including shares of such companies as PJSC Aeroflot (AFLT), AK Alrosa (ALRS), PJSC Gazprom (GAZP), MMC Norilsk Nickel (GMKN), PJSC Severstal (CHMF). The results of the study led to the conclusion that the neural network configuration of LSTM is the most effective when creating a predictive model of artificial intelligence. The findings of the study also indicate that the use of tools based on artificial intelligence is an effective way to predict financial time series.

Текст научной статьи Применение нейронных сетей в задаче прогнозирования финансовых временных рядов

С развитием цифровых технологий стало возможным анализировать поведение фондового рынка не только с помощью технического и фундаментального анализа, но и использовать вычислительные мощности и алгоритмы машинного обучения, а также нейронные сети. Наряду с растущим интересом к машинному обучению эволюционировали и методы его использования в области финансовых временных рядов. Современные исследования позволяют заключить, что алгоритмы искусственного интеллекта могут быть полезны в предсказании цен на акции, однако, не существует универсального алгоритма для этой задачи. В данной работе предлагается изучить и проанализировать различные алгоритмы нейронных сетей в условиях российского фондового рынка и сравнить их точность.

Постановка задачи

Основной целью данного исследования является предсказание будущих цен фон- дового рынка компаний с последующим выбором наиболее точной модели.

Для достижения данной цели необходимо решить следующие задачи:

-

- исследовать теоретические основы анализа временных рядов, а также особенности и проблемы, возникающие при прогнозировании финансовых временных рядов;

-

- проанализировать принципы работы прогнозных алгоритмов;

-

- построить и обучить эконометрические модели и модели искусственных нейронных сетей;

-

- сравнить эффективность построенных моделей с помощью метрик.

Предметом исследования являются модели прогнозирования финансовых временных рядов.

Объектом исследования - котировки акций компаний российской фондовой биржи.

В работе были использованы методы на основе следующих алгоритмов:

-

- Сети с долгой краткосрочной памятью (LSTM – Long Short Term Memory);

-

- Управляемый рекуррентный блок (GRU – Gated Recurrent Unit).

Финансовые временные ряды

Обычно в фондовом рынке временные ряды формируются на основе цен или их изменений, и такие ряды называются финансовыми.

Важной характеристикой, которой обладают временные ряды – это наличие долгой памяти (персистентность). Этот феномен демонстрирует, что изменения на рынке после получения новой информации происходят не мгновенно, а постепенно с течением времени. Впервые данный феномен был описан английским инженером Гарольдом Херстом при изучении притоков Нила и оптимальных размеров резервуаров воды [1].

Финансовые временные ряды являются основным инструментом анализа финансовых данных и принятия дальнейших решений. Их прогнозирование имеет важное значение для принятия инвестиционных решений и определения финансового положения компаний. Однако, в связи с нестабильностью и сложностью финансовых процессов, прогнозирование финансовых временных рядов является сложной задачей. В данном пункте работы рассматриваются основные проблемы, связанные с прогнозированием финансовых временных рядов и методы их решения.

При проведении моделирования финансовых временных рядов возможно возникновение некоторых проблем, включая [2]:

-

1) Нарушение предпосылки об условной некоррелированности ошибок вследствие автокорреляции. Это явление ожидаемо, учитывая, что цены акций фиксируются в течение определенного времени, в основном не превышающего одного дня, таким образом, наблюдения находятся близко друг к другу во времени.

-

2) Нестационарность финансового временного ряда. Это связано с тем, что цены на акции зависят от большого количества внешних факторов, которые характеризуются компонентами тренда, сезонности,

циклов и всплесков, и все они в свою очередь зависят от времени.

-

3) При создании моделей финансовых временных рядов возникают проблемы, связанные с неустойчивой дисперсией, что называется гетероскедастичностью. Ее присутствие находит отражение на графиках в виде смены участков с высокой и низкой волатильностью. При гетеро-скедастичности оценки несмещенные, однако, из-за неверной оценки дисперсии, доверительный интервал оценок оказывается меньше настоящего значения.

Нейронные сети в задаче прогнозирования

Прогнозирование финансовых временных рядов требует точности и качественного анализа данных для достижения точных результатов. Данные должны быть обработаны и преобразованы в форму, пригодную для работы моделей прогнозирования. Модели прогнозирования должны быть выбраны с учетом целей и задач прогнозирования и улучшены, чтобы повысить качество прогноза и наиболее точно предполагать будущие тенденции.

Для решения вышеописанных проблем и моделирования финансовых временных рядов с последующим построением прогнозов разработаны эконометрические модели и модели машинного обучения.

Для выявления скрытых и нетривиальных закономерностей в данных наиболее эффективным подходом является использование нейронных сетей. В отличие от традиционных моделей машинного обучения нейронные сети представлены нелинейными функциями перехода.

LSTM – это тип рекуррентной нейронной сети, разработанный Сеппом Хохрай-тером и Юргеном Шмидхубером в 1997 году; основное отличие LSTM-сетей от обычных нейронных сетей заключается в наличии обратной связи. Благодаря устойчивости к длительности временных разрывов, LSTM сети имеют преимущества перед альтернативными методами обучения последовательностей.

LSTM сеть очень эффективна для анализа контента на долгосрочную перспективу, хотя имеет определенный недостаток, заключающийся в большом количе- стве настраиваемых параметров (включая весовые коэффициенты), что приводит к затрате большого количества памяти и продолжительного процесса обучения. В связи с этим в 2014 году было предложение упрощение сети LSTM – управляемые рекуррентные блоки (GRU).

Таким образом, модели LSTM и GRU могут быть использованы в задаче прогнозирования финансовых временных рядов, поскольку показывают хорошие результаты в обработке последовательностей данных.

Построение моделей LSTM и GRU

Для проведения исследования был выбран рынок российских акций с 02.06.2014 года до 16.11.2019 года. В выборку вошли бумаги, обращающихся на Московской бирже, среди которых акции таких компа- ний как ПАО «Аэрофлот» (AFLT), АК «Алроса» (ALRS), ПАО «Газпром» (GAZP), ГМК «Норникель» (GMKN), ПАО «Северсталь» (CHMF).

Разработка производилась в среде Google Colab на языке программирования Python версии 3.7 с использованием библиотек Pandas, NumPy, Scikit-learn, Statsmodels, Keras, Matplotlib.

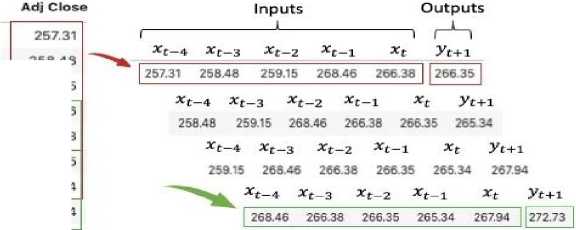

Для прогнозирования временных рядов с помощью LSTM и GRU-сетей разработаны алгоритмы, основанные на методе скользящего окна. Суть данного алгоритма заключается в том, что следующая точка временного ряда предсказывается на основе данных, содержащих на одно наблюдение больше, чем предыдущие. Графически алгоритм представлен на рисунке 1.

258 48

259.15

268 46

266.38

266.35

265.34

267.94

Рис. 1. Алгоритм использования тренировочных данных в моделях LSTM и GRU

Последовательность действий в построении моделей LSTM и GRU заключается в следующем:

-

1) набор исходных данных разбивается на тренировочный и тестовый;

-

2) используя класс MinMaxScaler, цена закрытия акции масштабируется от 0 до 1;

-

3) фиксируется размер окна прогнозирования;

-

4) выбирается набор параметров: количество нейронов и число эпох, создается скрытый слой, определяется алгоритм оптимизации и функция потерь;

-

5) модель обучается, и ее внутреннее состояние каждый раз восстанавливается до исходного;

-

6) производится прогноз и оценка алгоритма с помощью метрик MAPE, RMSE.

Чтобы избежать проблемы переобучения, в модели также добавлен слой отсева, являющийся методом регуляризации. Обучение всех моделей проходило за 100 эпох (одинаковое количество для всех моделей обязательно для возможности адекватного сравнительного анализа их качества), так как при нем ошибка каждой модели успевает выйти на плато. При обучении используется оптимизация Adam. В качестве функции потерь используется метрика MSE (Mean Squared Error).

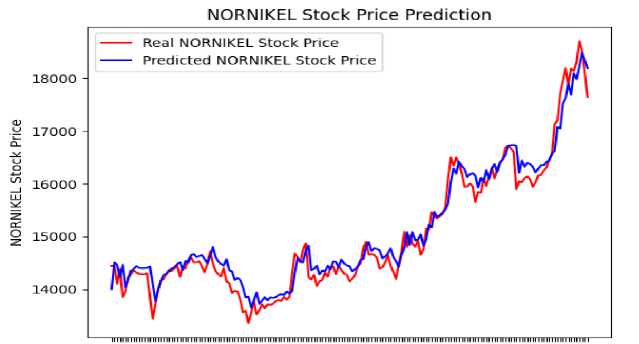

После обучения модели строится прогноз, который сравнивается с тестовыми данными. Для наглядного представления оценки качества моделей построены графики с фактическими и предсказанными значениями на тестовой выборке (рис. 2).

Рис. 2. График фактических и прогнозных значений тестовой выборки модели LSTM на примере акций ГМК «Норникель»

В результате построения каждой из моделей для оценки их эффективности были рассчитаны метрики RMSE и MAPE. Результаты представлены в таблице.

Таблица.

|

Компания |

LSTM |

GRU |

||

|

RMSE |

MAPE |

RMSE |

MAPE |

|

|

Аэрофлот |

2.5928 |

0.0194 |

3.3567 |

0.0231 |

|

Алроса |

1.6773 |

0.0162 |

1.9868 |

0.0184 |

|

Газпром |

14.6432 |

0.0525 |

16.6922 |

0.0625 |

|

Норникель |

250.8813 |

0.0126 |

256.8293 |

0.0189 |

|

Северсталь |

18.7509 |

0.0148 |

20.7009 |

0.0235 |

Выводы

По результатам исследования можно заключить, что при создании прогностической модели искусственного интеллекта наиболее эффективной является нейросетевая конфигурация LSTM. Основным преимуществом данной модели является ее адаптивность к различным особенностям финансовых временных рядов. Данная модель показала, что она с высокой движение тренда, что поможет потенциальному инвестору снизить риски при принятии решений. Кроме того, данная модель предполагает учет дополнительных экзогенных факторов. Таким образом, выводы исследования указывают на то, что использование инструментов, основанных на искусственном интеллекте, является эффективным способом прогнозирования финансовых временных рядов.

точностью может определить направление

Список литературы Применение нейронных сетей в задаче прогнозирования финансовых временных рядов

- Mandelbrot B. B., Van Ness John W. Fractional Brownian motions, fractional noises and applications // SIAM Rev. - 1968. - №10. - C. 422-437.

- Суслов В.И., Ибрагимов Н.М., Талышева Л.П., Цыплаков А.А. Эконометрия - продвинутый уровень. - Новосибирск: Редакционно-издательский центр НГУ, 2010. - 166 с.