Применение нестандартных методов при построении финансовой стратегии организации

Автор: Окорокова О.А., Кобыленко М.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

Данная статья посвящена рассмотрению вопроса о применении новых видов финансовых стратегий в корпорациях. В статье представлены теоретические аспекты формирования комплексной финансовой стратегии предприятия в условиях интенсивного изменения факторов внешней среды. Обоснована необходимость формирования специфических финансовых целей стратегического развития современных предприятий.

Финансовые стратегии, корпорации, акционерный капитал, инвестиций, текущего оборотного капитала

Короткий адрес: https://sciup.org/140120899

IDR: 140120899

Non-standard methods when constructing financial strategy of the organization

This article deals with the question of the use of new types of financial strategies in corporations. The article presents the theoretical aspects of the formation of an integrated financial strategy of the enterprise in the conditions of intensive changes in environmental factors. The necessity of formation of specific financial goals of the strategic development of modern enterprises

Текст научной статьи Применение нестандартных методов при построении финансовой стратегии организации

Финансовая стратегия любой организации определяется стратегическими целями, стоящими перед предприятием, а также целями самого финансового менеджмента (рисунок 1).

Рисунок 1 – Финансовая стратегия предприятия[1]

Как известно, главная цель финансового менеджмента - обеспечение роста благосостояния собственников, максимизация рыночной стоимости компании. Следовательно, финансовая стратегия компании - это генеральный план действий по своевременному обеспечению предприятия финансовыми ресурсами (денежными средствами) и по их эффективному использованию с целью капитализации компании [1].

Дальнейшие действия по разработке финансовой стратегии сводятся к тому, что экономисты оцифровывают эти цели, используя ретроспективные статистические данные, затем составляют бюджет доходов и расходов (БДР), например, на три-пять лет, выводят требуемые показатели, и считается, что стратегия готова.

Более прогрессивные компании начинают формировать стратегию от анализа потребностей рынка, объема своей доли в нем, планов по захвату или удержанию позиций. После этого составляется план продаж, исходя из которого все те же экономисты рассчитывают хоть и более конкретный, но тот же бюджет доходов и расходов.

Утилитарность и конформизм в подходах не только не позволяют заглянуть вперед на несколько лет, но и создают иллюзорное представление о постоянном развитии и непрерывном росте. На деле, как свойственно макроэкономике, так и экономике любого предприятия, постоянный рост и увеличение объемов - не более чем самообман, отражающий, например, инфляцию или влияние других факторов [3].

В реальности нормальным развитием компании является цикличность -подъем в начале деятельности, период стабильности, а далее именно в конце этого отрезка возможен как рост, так и падение. В случае если своевременно приложенные усилия помогли вывести на рынок новый продукт или внешние инвестиции поддерживали стабильное состояние продуктов из группы «дойных коров» - возможен рост. Если же вся сгенерированная прибыль или, тем более, текущий оборотный капитал изымается в виде дивидендов или направляется на инвестиции, то как бы вы ни запланировали бюджет доходов и расходов, падение неизбежно.

Поэтому даже если оценивать возможности производственных площадок, потребности в кадрах, тактику управления кредитным портфелем, то следует анализировать риски и составлять план мероприятий по безопасности, все-таки формируя генеральную стратегию предприятия, от которой и должна строиться стратегия в области экономики и финансов [2].

Сначала определяем главные факторы управления капиталом. Их два: привлечение и распределение ресурсов. Напомним, что мы говорим только о том, на что прямыми действиями может влиять финансовый директор. Затем каждый из этих факторов декомпозируем на более конкретные направления Каждое из этих направлений, в свою очередь, детализируем и опишем с помощью ряда параметров. В качестве примера приведем более детальное описание некоторых направлений, выделенных в рамках финансовой стратегии.

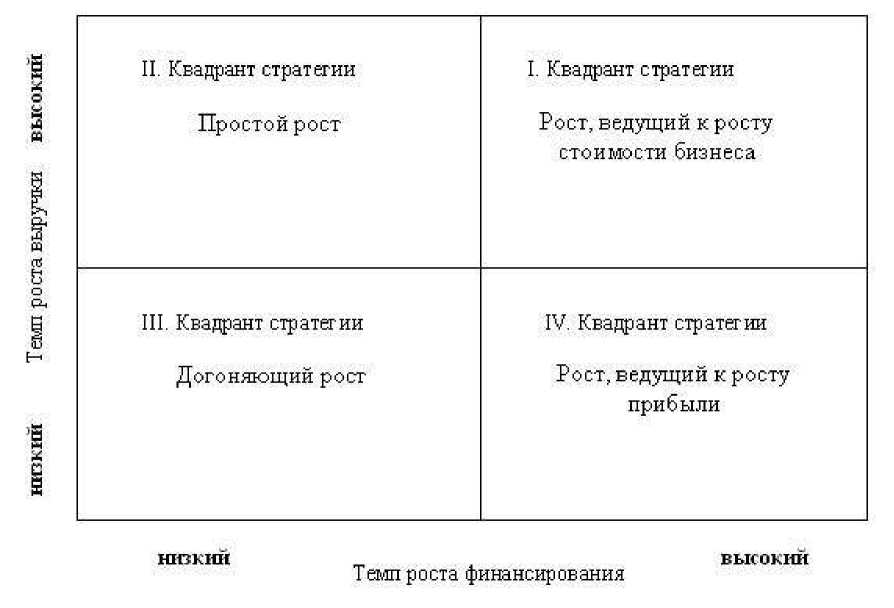

Создание стратегической матрицы. Стратегия начинается с определения цели (рисунок 2).

Темп роста финансирования высокий

Рисунок 2 - Стратегическая матрица предприятия [5]

Также следует сформулировать основные принципы, которыми необходимо руководствоваться при ее реализации. Затем определяется объект управления. Далее стратегия направления отражается в виде матрицы, где по вертикали следуют элементы декомпозирования, а по горизонтали отражаются основные принципы и идеология, состояние на определенную дату, промежуточная цель, основные критерии управления, инструменты, методология, способы управления и задействованные структурные подразделения. Таким образом, в краткой матричной форме описываются все направления.

Например, для стратегии управления структурой оборотного капитала долгосрочная цель может быть сформулирована следующим образом: достичь оптимальных капиталовложений в оборотные активы для поддержания нормальной финансовой устойчивости компании[8].

Ключевое слово здесь - «оптимальных», так как основной проблемой любого бизнеса является замораживание в запасах излишних финансовых ресурсов. В этом случае для крупносерийных производств (или предприятий, выпускающих монопродукт) характерно то, что структура затрат практически не меняется при смене номенклатуры. То есть достаточно определить лимит остатков по каждому виду запасов и контролировать их уровень. Разумеется, определить по всем правилам - с учетом технологических размеров партии, сроков доставки, условий договоров в части оплаты, времени на декларирование и таможенное оформление, оптимальной загрузки транспорта и т.д.

В краткой матричной форме описываются все направления. Ввиду невозможности привести в рамках статьи пример матрицы рассмотрим некоторые направления финансовой стратегии.

Стратегия привлечения финансовых ресурсов. Привлечение ресурсов имеет цель обеспечить кредитоспособность и инвестиционную привлекательность компании.

Основные критерии, характеризующие цель: оптимальное соотношение между заемным и собственным капиталом.

Объекты управления: заемный капитал (авансы полученные, счета к оплате, начисленные обязательства по операционной деятельности, налоги к оплате, долговые обязательства), кредиторская задолженность предприятий группы

Основные инструменты, методология: описаны в корпоративных стандартах (Управлении экономикой и финансами, Положении о движении денежных средств, Кредитной политике и др.).

Какие должностные лица и подразделения участвуют: генеральный и финансовый директора холдинга, руководители производственных площадок, финансово- экономическое управление, казначейство.

Стратегия управления денежными средствами и их эквивалентами. Управление денежными средствами и их эквивалентами имеет целью оптимальное распределение ресурсов во времени для выполнения условий поставки продукции в соответствии с договорами, финансирования инвестиционной и финансовой деятельности [6].

Основные критерии: баланс показателей ликвидности и финансовой независимости.

Объекты управления: наличные и безналичные денежные средства и их эквиваленты (банковские векселя и др.).

Основные инструменты, методология: Аналогично стратегии привлечения финансовых ресурсов, то есть описаны в корпоративных стандартах.

Способ управления: централизованное воздействие путем прямого регулирования платежей, установление приоритетности и порядка расходования средств, прямое управление экстренными платежами и платежами, превышающими лимиты.

Какие структурные подразделения участвуют: финансовоэкономическое управление, бюджетное управление, казначейство, финансовый директор холдинга [4].

По такому же принципу расписываем каждое направление стратегии. Но это не догма – можно менять, добавлять, убирать, настраивать по себя. Главное, попытаться посмотреть на процесс формирования финансовой стратегии с другой, нестандартной точки зрения. И выработать конкретные цели и действия по каждому направлению[7].

Список литературы Применение нестандартных методов при построении финансовой стратегии организации

- Бланк И.А. Финансовая стратегия предприятия. Киев: Ника-Центр, 2004.

- Удовикин А.В. Роль финансовой стратегии в управлении финансами предприятия. URL: http://ekportal.ru/page-id-95.html.

- Шевченко Л.М. Дискуссионные вопросы состава и структуры современной финансовой системы//Вестник СГСЭУ. 2012. № 1 (40). С. 150 -153.

- Якунина А.В. Финансовая стабильность: теоретический анализ//Вестник СГСЭУ. 2012. № 1 (40). С. 153 -156.

- Улыбина Л.К. Методологические аспекты стратегии достаточности собственного капитала страховой организации в условии трансформации и глобализации рынка//Финансовая аналитика: проблемы и решения. 2012. № 17. С. 26-29.

- Развитие регионального финансового рынка в условиях мобилизационной экономики/Улыбина Л.К., Окорокова О.А.//Современные тенденции развития экономики и управления: проблемы и решения Материалы международной научно-практической конференции. 2016. С. 382-387.