Применение платежного распоряжения при переводе денежных средств в рамках перехода на международный стандарт обмена финансовыми сообщениями ISO 20022 в национальной платежной системе

Автор: Шувалова К.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (124), 2025 года.

Бесплатный доступ

В настоящей статье рассмотрены особенности предстоящего перехода национальной платежной системы (НПС) Российской Федерации на международный стандарт обмена финансовыми сообщениями ISO 20022. Особое внимание уделено оценке преимуществ внедрения указанного стандарта для российских участников платежного рынка. Отмечены важные изменения действующего нормативного регулирования, которые направлены на обеспечение постепенного перехода к применению новой универсальной формы расчетного документа, установленной Банком России, для осуществления безналичных расчетов с учетом требований стандарта ISO 20022 для внутристрановых и трансграничных переводов денежных средств. Сделан вывод о важности подготовки участников платежного рынка к предстоящему переходу, который в перспективе сделает осуществление переводов денежных средств безопаснее, быстрее и информативнее.

Безналичные расчеты, платежное распоряжение, международный стандарт обмена финансовыми сообщениями iso 20022, перевод денежных средств в российской федерации, трансграничные переводы денежных средств

Короткий адрес: https://sciup.org/170210567

IDR: 170210567 | DOI: 10.24412/2411-0450-2025-6-249-256

The use of a payment order when transferring funds as part of the transition to the international standard for the exchange of financial messages ISO 20022 in the national payment system

This article discusses the features of the upcoming transition of the national payment system (NPS) of the Russian Federation to the international standard for financial message exchange, ISO 20022. Special attention is paid to assessing the benefits of implementing this standard for Russian participants in the payment market. The article highlights important changes in the current regulatory framework aimed at ensuring a gradual transition to the use of a new universal form of settlement document established by the Bank of Russia for conducting non-cash payments in accordance with the requirements of the ISO 20022 standard for domestic and cross-border transfers of funds. The conclusion is that it is important to prepare the payment market participants for the upcoming transition, which will make money transfers safer, faster, and more informative in the future.

Текст научной статьи Применение платежного распоряжения при переводе денежных средств в рамках перехода на международный стандарт обмена финансовыми сообщениями ISO 20022 в национальной платежной системе

Безналичные расчеты в Российской Федерации представляют собой определенную систему, под которой может пониматься совокупность требований, принципов, форм и правил, регулирующих механизмы организации безналичных расчетов между плательщиками и получателями денежных средств на территории Российской Федерации, а также совокупность кредитных организаций и иных субъектов НПС, обеспечивающих осуществление переводов денежных средств и контроль за правильностью их осуществления.

В современных условиях к безналичным расчетам предъявляются довольно строгие требования. Расчеты должны осуществляться бесперебойно и своевременно, быть надежными, безопасными и экономичными.

Кредитные организации осуществляют переводы денежных средств в рамках установленных форм безналичных расчетов в соответствии с правилами, формами и сроками, определенными федеральными законами, нормативными актами Банка России и иными локальными нормативно-правовыми актами.

Осуществление перевода денежных средств по поручению физических и юридических лиц по их банковским счетам и без открытия банковских счетов регулируется главами 45, 46 Гражданского кодекса Российской Федерации (ГК РФ), Федеральным законом «О банках и банковской деятельности», Федеральным законом № 161-ФЗ, а также нормативными актами Банка России, такими как Положение Банка России № 762-П, Положение Банка России № 732-П.

Отдельно следует рассмотреть нормы ГК РФ, в главе 46 которого определены общие положения о расчетах в Российской Федерации, формы расчетов и способы осуществления переводов денежных средств.

Согласно указанным нормам в Российской Федерации при осуществлении безналичных расчетов применяются расчеты платежными поручениями, расчеты по аккредитиву, чеками, расчеты по инкассо и иные формы расчетов, предусмотренные законодательством, банковскими правилами и договорами с клиентами, не противоречащими действующему законодательству.

Вместе с тем в условиях стремительно меняющегося мира возникает необходимость совершенствования механизмов осуществления безналичных расчетов, регулирующие расчеты нормативные акты устаревают и требуют внесения в них соответствующих изменений.

Взамен утратившего силу Положения Банка России № 383-П 10.09.2021 вступило в силу Положение Банка России № 762-П, которое устанавливает формы расчетных документов, применяемых в рамках установленных главой 46 ГК РФ безналичных расчетов, и порядок их составления.

Основные правила перевода денежных средств остались прежними, однако появились и нововведения. В частности, таким нововведением является установление Банком России новой формы расчетного документа – платежного распоряжения, которое призвано стать универсальной формой расчетного документа, а также перечня его реквизитов в приложениях 12 и 14 к Положению Банка России № 762-П.

Указанные изменения, а также установление новой формы расчетного документа, связаны, в первую очередь, с подготовкой к внедрению в НПС международного стандарта финансовых сообщений ISO 20022. Переход запланирован на период 2025-2029 гг.

В настоящий момент применение платежного распоряжения при осуществлении перевода денежных средств не обязательно и является добровольным для кредитных организаций. Вместе с тем, следует отметить, что применение платежного распоряжения в переходный период позволит кредитным организациям и их клиентам постепенно подготовиться к дальнейшему обязательному применению платежного распоряжения при осуществлении расчетов.

Платежное распоряжение согласно пункту 1.12 Положения Банка России № 762-П может применяться кредитными организациями в рамках отдельных форм безналичных расчетов на добровольной основе при наличии соответствующих договорных отношений между кредитными организациями, кредитными организациями и их клиентами.

Кроме того, пунктом 4.5 Положения Банка России № 762-П предусмотрено, что платежное распоряжение может использоваться для частичного исполнения (оплаты). В настоящее время для этих целей используется платежный ордер.

В перспективе платежное распоряжение заменит собой такие формы расчетных документов, как платежное поручение, платежное требование, инкассовое поручение и платежный ордер. Из действующих на текущий момент форм расчетных документов, помимо платежного распоряжения, останутся доступными для применения аккредитив и банковский ордер, форма и порядок применения которого установлены Указанием Банка России № 2945-У.

Положением Банка России № 762-П не определен перечень случаев, при которых применение платежного распоряжения является обязательным. При этом его применение будет особенно удобным в тех случаях, когда плательщик или получатель денежных средств не являются фактическим плательщиком или получателем.

В пояснительной записке к Положению Банка России № 762-П Банк России указывает, что «реквизиты платежного распоряжения максимально структурированы таким образом, чтобы обеспечить баланс между удобством использования нового распоряжения на бумажных носителях, прежде всего, для клиентов и необходимым уровнем совместимости со структурой электронных платежных сообщений по стандарту ISO 20022» [1]. При этом форма платежного распоряжения кардинальным образом отличается от формы всем привычного платежного поручения.

Необходимо отметить, что платежное распоряжение более детализировано (имеет большее количество отдельных реквизитов) в сравнении с платежным поручением, при этом отсутствует прямое соответствие между реквизитами платежного распоряжения с существующими форматами электронных сообщений, такими как SWIFT МТ (Mobile Terminated) и УФЭБС.

Из утвержденной формы платежного распоряжения следует, что данный документ предусматривает возможность указания информации о фактическом плательщике и фактическом получателе (реквизиты 8, 13 приложения 12 к Положению Банка России № 762-П).

Также, согласно форме платежного распоряжения, информация о плательщике и фактическом плательщике, в том числе их наименование, ИНН, КПП, тип и значение кода физического лица, заполняются в отдельных реквизитах платежного распоряжения, что позволяет осуществлять корректное формирование реквизитов, например, для передачи информации в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП).

Кроме того, важно отметить, что более детализированная форма платежного распоряжения в сравнении с формой платежного поручения позволяет передавать ИНН (или КИО) фактического плательщика в составе распоряжения о переводе денежных средств в отдельных реквизитах распоряжения, что соответствует требованиям пунктов 1 и 2 статьи 7.2 Федерального закона № 115-ФЗ. Это особенно актуально при осуществлении оплаты за третьих лиц в бюджеты бюджетной системы Российской Федерации. Так, в платежном поручении в настоящий момент для указанных целей используется реквизит «Назначение платежа» платежного поручения в связи с тем, что в реквизите «ИНН» указывается ИНН лица, чья обязанность по уплате платежа исполняется.

Отдельно следует более подробно рассмотреть, что представляет собой стандарт ISO 20022.

Стандарт ISO 20022 – это глобальный стандарт обмена финансовыми сообщениями, разработанный для стандартизации электронного обмена данными между финансовыми организациями с целью облегчения их взаимодействия, а также улучшения информационной наполненности структуры данных финансовых сообщений. Внедрение стандарта ISO 20022 позволит оптимизировать процессы соответствия и усилить практики по предотвращению мошеннических операций.

Стандарт более адаптивный, по сравнению с более ранними форматами обмена финансовыми сообщениями, например, таким как

SWIFT MT. Он предлагает стандартизированную основу для финансовых сообщений и обмена данными.

Стандарт ISO 20022 принимается все большим количеством платежных субъектов и широко используется в банковской сфере для обеспечения взаимодействия и эффективности при осуществлении платежей, валютного обмена и реализации различных финансовых услуг.

По своей сути, стандарт ISO 20022 представляет собой метод классификации содержимого финансовых данных, обеспечивая тем самым «единый язык» для человека и автоматизированных систем обмена финансовой информацией.

Начиная с конца 2025 года кредитные организации и финансовые учреждения, которые отправляют или получают сообщения MT при осуществлении переводов денежных средств через SWIFT, начнут реализацию мероприятий, связанных с глобальным переход на стандарт ISO 20022.

С целью устранения необходимости вмешательства человека в интерпретацию данных финансовых сообщений стандарт ISO 20022 предлагает четкие определения как формата, так и информации, содержащейся в сообщениях, которыми обмениваются контрагенты. ISO 20022 определяет множество факторов, включая наборы символов, коды и длину реквизитов сообщений. Такое единообразие устраняет необходимость вмешательства человека в автоматизированные процессы обработки финансовых сообщений.

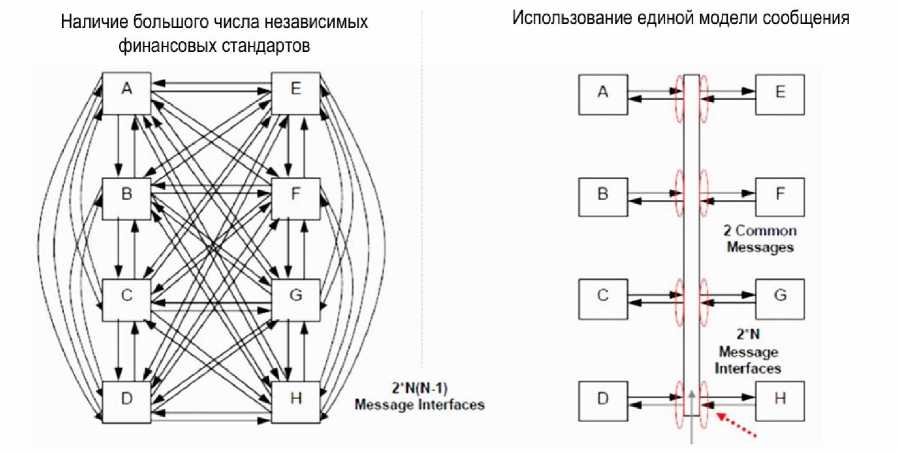

Стандарт ISO 20022 является лишь одним из многих стандартов, применяемых в финансовой отрасли, при этом применение таких разрозненных финансовых стандартов, в том числе при осуществлении трансграничных переводов денежных средств кредитными организациями с иностранными банками-корреспондентами, создает проблемы в отношении автоматизации обмена финансовой информацией.

модели сообщения

Наличие большого числа независимых финансовых стандартов

2 Common Messages

Использование единой

2'N(N

■1)

Message Interfaces

2*N Message Interfaces

Рис. 1. Переход к единой модели финансовых сообщений [2]

Для установления согласованных стандартов финансовых сообщений был разработан и принят стандарт ISO 20022, который предлагает применять единый подход среди многих различных стандартов и обеспечивает их совместимость.

Особого внимания заслуживают преимущества стандарта ISO 20022, такие как:

Автоматизация и эффективность: структурированное содержимое данных позволяет автоматизировать финансовые процедуры и ускорить процессы создания и обработки финансовых сообщений, а также уменьшить количество операционных ошибок, несущих риск для кредитных организаций. Стандарт ISO 20022 способствует автоматизации за счет структурированных коммуникаций, которые облегчают системную обработку финансовых операций без необходимости вмешательства человека, ускоряя сроки осуществления расчетов.

Полнота и прозрачность передаваемой информации: основное преимущество стандарта ISO 20022 заключается в его способности передавать более полную и структурированную информацию по сравнению с предыдущими стандартами, что позволяет контрагентам при осуществлении переводов денежных средств получать больше финансовой информации. В то время как более ранние форматы финансовых сообщений могли содержать только основные реквизиты, такие как номер счета и сумма, ISO 20022 может включать значительно большее количество передаваемой финансовой информации в одном финансовом сообщении, включая идентификаторы контрагентов, ссылки на счета-фактуры, номера договоров, сведения об НДС и иную дополнительную информацию о переводе.

Гибкость и адаптивность: стандарт ISO 20022 способен адаптироваться к различным типам финансовых операций. Кредитные организации получают возможность настраивать и дополнять стандарт под собственные нужды, тем самым адаптируясь к меняющемуся регулированию и новым технологиям. Стандарт поддерживает множество языков и валют, становясь глобальным адаптивным стандартом.

Расширение взаимодействия: стандарт ISO 20022 облегчает взаимодействие различных платежных систем и финансовых организаций, расположенных в разных географических точках. Это способствует развитию системы трансграничных переводов денежных средств, которые включают множественные цепочки контрагентских отношений. Финансовые организации различных стран мира смогут прийти к модели единообразного и стандартизированного обмена финансовой информацией, что практически исключает неточности и недопонимания, тем самым минимизирует риски.

Перспективность: модульная архитектура стандарта ISO 20022 позволит ему своевременно адаптироваться к быстрым изменениям рынка платежных услуг и сервисов в связи с развитием новейших технологий, к которым можно отнести цифровые платежные системы, позволяющие осуществлять переводы в цифровых валютах.

Миграция российского платежного рынка на международный стандарт обмена финансовыми сообщениями ISO 20022 в обозримом будущем позволит российским финансовым организациям воспользоваться указанными преимуществами.

Для этого Банку России и кредитным организациям предстоит в течении переходного периода реализовать мероприятия в соответствии с «Единым планом миграции к применению финансовых сообщений международного стандарта ISO 20022 в НПС» (далее – План миграции) [3]. К таким мероприятиям, в частности, следует отнести доработки внутренних автоматизированных систем кредитными организациями и подготовку профильных специалистов.

В соответствии с Планом миграции Банком России в Положении Банка России № 762-П установлена обязательность использования стандартов Банка России при применении платежного распоряжения [4].

Проектируемыми изменениями в Положение Банка России № 762-П планируется предусмотреть обязанность по составлению платежных распоряжений в электронном виде, а также контроля их структуры и реквизитов в соответствии с Альбомом электронных сообщений, содержащих распоряжения [5].

Указанные изменения не затрагивают случаи применения самого платежного распоряжения, которое в соответствии с пунктом 1.12 Положения Банка России № 762-П используется на добровольной основе в рамках договорных отношений кредитных организаций со своими клиентами или кредитными организациями.

Банком России в соответствии с полномочиями, предусмотренными Федеральным законом № 161-ФЗ, разработан и размещен на официальном сайте Банка России Альбом электронных сообщений, содержащих распоряжения.

Рис. 2. Альбом финансовых сообщений Банка России для перспективной платежной системы Банка России при переходе на стандарт ISO 20022 [2]

Альбом устанавливает перечень электронных сообщений для платежного распоряжения и требования к ним, соответствующие стандартам Банка России, сформированным на основе международного стандарта обмена финансовыми сообщениями ISO 20022.

Альбомом определен перечень, форматы, порядок формирования, описание структуры и реквизитов электронных сообщений, содержащих платежные распоряжения, форма которых установлена пунктом 1.12 и приложений 12 и 13 к Положению Банка России № 762-П, а также порядок осуществления контроля структуры и реквизитов указанных электронных сообщений. Он предназначен для добровольного применения кредитными организациями, за исключением случаев, ко- гда его обязательное применение установлено Положением Банка России № 762-П [4].

Переход на использование Альбома УФЭБС с распоряжениями, конвертируемыми в сообщения ISO 20022, в платежной системе Банка России в соответствии с пунктом 1.2.4 Плана миграции предусмотрен в Ш квартале 2028 года [3].

Вместе с тем указанный срок может быть изменен с учетом сроков завершения взаимосвязанных мероприятий по обеспечению нормативно – правовой базы в части описания и правил указания в распоряжении клиента реквизитов перевода, необходимых для идентификации платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации.

При этом следует обратить внимание, что 23.05.2025 Минюстом России зарегистрирован новый приказ Минфина России от 16.05.2025 № 58н, который вступит в силу с 01.04.2026 года. В указанном приказе установлено описание реквизитов и правила их указания с учетом предстоящей миграции платежной системы Банка России на стандарт ISO 20022 и применения для осуществления расчетов формы платежного распоряжения.

Таким образом, кредитным организациям необходимо планировать удобные сроки осуществления технологических доработок с учетом общего срока перехода на обязательность применения платежного распоряжения, предусмотренного в пункте 3.3 Плана миграции.

В случае применения платежного распоряжения и при переходе на Альбом электронных сообщений, кредитным организациям потребуются существенные доработки систем дистанционного банковского обслуживания и автоматизированных банковских систем для составления, исполнения и передачи на дальнейшую обработку расчетных документов в новом структурированном формате, а также внутрибанковских систем, предназначенных для обработки и формирования расчетных документов. При наличии соответствующих ресурсов на такую масштабную доработку банковского программного обеспечения кредитным организациям может потребоваться значительное количество времени.

Вместе с тем следует отметить, что некоторым кредитным организациям может потребоваться приобретение, настройка и адаптация соответствующих приложений у поставщиков программного обеспечения (вендоров), что существенно увеличит их финансовые затраты и время внедрения программного обеспечения.

Кредитным организациям и их клиентам предоставлено время на подготовку к отмене применения привычных для всех форм расчетных документов. Планом миграции к 2029 году запланирован окончательный переход на международный стандарт обмена финансовыми сообщениями ISO 20022 при осуществлении переводов денежных средств в Российской Федерации. При этом в соответствии с решением Высшего Евразийского экономического совета № 20 на стандарт ISO 20022 пе- рейдут также и национальные платежные системы всех стран-членов ЕАЭС, между которыми активно осуществляются безналичные расчеты.

В связи с тем, что формы расчетных документов, применяемые в настоящий момент при осуществлении переводов денежных средств в Российской Федерации, не соответствуют требованиям стандарта ISO 20022, Банком России вместе с новыми правилами осуществления перевода денежных средств в Положении Банка России № 762-П была утверждена новая форма расчетного документа - платежное распоряжение. Кредитные организации с целью подготовки к глобальному переходу на стандарт ISO 20022 уже сейчас могут ввести его в оборот.

Стандарт ISO 20022 быстро завоевывает популярность среди многих платежных сетей и финансовых организаций. Известные финансовые сети, включая SWIFT, SEPA и Федеральную резервную систему, принимают стандарт ISO 20022 для облегчения международных платежей и повышения прозрачности финансовых операций. Как ожидается, миграция НПС на стандарт ISO 20022 сыграет важную роль в непрерывной цифровой трансформации в финансовой сфере, поскольку растущее значение цифровых активов делает его все более актуальным для перспективных расчетов в цифровых валютах.

Стандарт ISO 20022 является стандартом, который облегчает общую интерпретацию и понимание данных при обмене финансовыми сообщениями, что позволяет обеспечить кросс-стандартное сопоставление финансовой информации, и к концу 2025 года ISO 20022 станет глобальным стандартом при осуществлении переводов денежных средств.

Переход от привычных для кредитных организаций и их клиентов форм расчетных документов, таких как платежное поручение, платежное требование и инкассовое поручение может оказаться достаточно тяжелым. Он может потребовать значительных затрат на модернизацию программного обеспечения и банковских автоматизированных систем, обучение банковских специалистов и бухгалтеров, составляющих расчетные документы. Но вместо того, чтобы быть барьером, который необходимо преодолеть, данный переход следует рассматривать как время, когда банков- ские переводы денежных средств станут про- рии Российской Федерации, так и при осу-зрачнее, быстрее и безопаснее для всех участ- ществлении трансграничных переводов.

ников безналичных расчетов, как на террито-