Применение портфельного анализа в типологии состояния банковской системы

Автор: Ритер А.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (75), 2021 года.

Бесплатный доступ

В статье анализируется банковская система Российской Федерации, представляющая собой сложную, многоуровневую, иерархически выстроенную систему, в которой выделяются различные устойчивые группы банков. В работе предпринята попытка выделения категории банков на основе методов портфельного анализа, однако достигнутые результаты требуют дополнительной проработки, в том числе: обоснования используемого алгоритма, проверки устойчивости выделенной группы банков, а также характеристики ее места и роли в банковской системе Российской Федерации. Таким образом, предложенный инструмент группировки коммерческих банков позволяет выделить наиболее надёжные из них и определить их финансовую устойчивость. Результаты интересны для целей ранжирования банков по их инвестиционной привлекательности со стороны их надежности, а также принятия управленческих решений по формированию оптимальной банковской системы.

Портфельный анализ, типология, банковская система, финансовая устойчивость, матрица бкг

Короткий адрес: https://sciup.org/170183557

IDR: 170183557 | DOI: 10.24412/2411-0450-2021-5-3-55-58

Application of portfolio analysis in the typology of the state of development of the banking system

The article analyzes the banking system of the Russian Federation, which is a complex, multi-level, hierarchically structured system, in which various stable groups of banks are distinguished. The paper attempts to identify the category of banks based on the methods of portfolio analysis, but the results achieved require additional study, including: justification of the algorithm used, verification of the stability of the selected group of banks, as well as characteristics of its place and role in the banking system of the Russian Federation. Thus, the proposed tool for grouping commercial banks allows you to identify the most reliable of them and determine their financial stability. The results are interesting for the purposes of ranking banks by their investment attractiveness from the point of view of their reliability, as well as making management decisions on the formation of an optimal banking system.

Текст научной статьи Применение портфельного анализа в типологии состояния банковской системы

Разработка концепций развития и стратегий достижения конкретных планов основывается на предварительной типологи-зации не только регионов страны, отдельных хозяйствующих субъектов, но и определении их места относительно других. Одним из методов типологии хозяйствующих субъектов, понятным для широкого круга лиц, принимающих решения, выступает портфельный анализ.

Портфельный анализ - это инструмент сравнительного анализа стратегических бизнес-единиц для определения их относительной приоритетности при распределении инвестиционных ресурсов, а также получения в первом приближении типовых стратегических рекомендаций [1, с. 60].

Банковская система занимает одно из центральных положений в современной экономике, что требует более серьезного регулирования данной сферы деятельности. Снижение доверия к банковскому сектору приводит к сокращению частных сбережений и неэффективности распределения средств, что негативно отражается на состоянии экономики в целом. В силу этого, возникает потребность в разработке систем раннего предупреждения, определяющих проблемные банки до момента отзыва у них лицензии. Наличие слабых финансовых институтов может привести к нарушению функционирования всей банковской системы, что оказывает значительный негативный эффект на реальную экономику.

Вышеизложенное подтверждает актуальность настоящей статьи и определяет необходимость развития методов портфельного анализа для оценки эффективности деятельности банков в тактическом развитии, обеспечивая возможность воздействия на развитие коммерческого банка, поэтому полученные результаты незаменимы при принятии решения заинтересованными стейкхолдерами.

Комплексная оценка хозяйствующих субъектов методами портфельного анализа может быть рассмотрена не в классическом его виде, когда оцениваются отдельные бизнес-единицы, а в разрезе, при котором компания оценивается комплексно с учетом его финансовой состоятельности и отраслевой специфики [2].

В анализируемую выборку были включены банки, которые входят в первую пя- терку по объему активов согласно рейтингу Expert: АО «Альфа-Банк», АО «Райффайзенбанк»,

АО «Россельхозбанк», Банк ВТБ (ПАО), Банк ГПБ (АО), ПАО Сбербанк [3].

Разбиение банков на группы с точки зрения их финансовой устойчивости хорошо использовать для оценки надежности банковской системы. Также нужно принимать во внимание тот факт, что финансовая устойчивость банка – это результи выбранной банком стратегии.

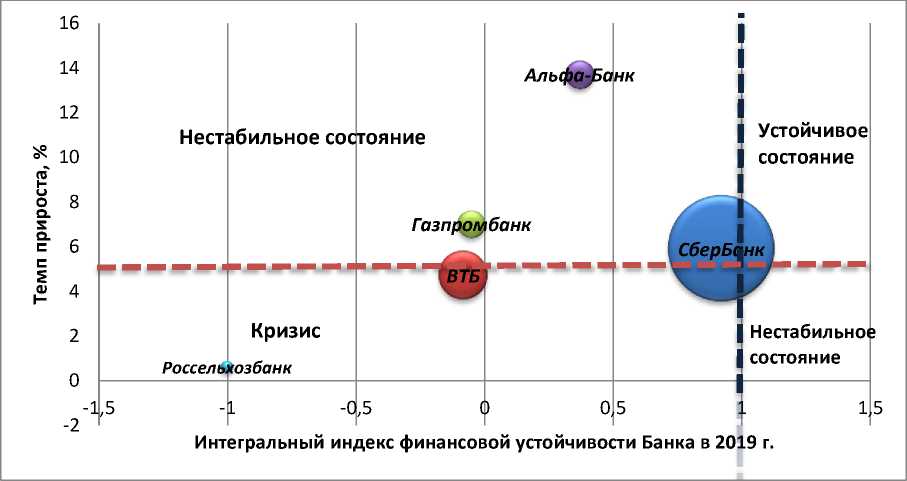

Для оценки состояния банков была использована матрица БКГ, адаптированная в матрицу «Индекс выполнения финансовых нормативов – устойчивость на отраслевом рынке». В адаптированной матрице по оси Y располагается темп прироста объема активов, характеризующий устойчивость компании на рынке. По оси Х – средний индекс выполнения нормативов финансового состояния. Критическими точками перехода приняты: по вертикали – темп прироста отраслевого рынка в целом по России, который на 2019 год для банковской системы составлял 5,2%, по горизонтали – средний индекс выполнения нормативов финансового состояния, равный 1 [2, с. 153; 4].

Интегральный коэффициент финансовой устойчивости банка был определен на мативов финансового состояния, который расчитывается по формуле:

^ ^i=11i п , где n – число учитываемых индексов;

S г ^факт

/ = --индекс выполнения норма-

^норм тива i -го коэффициента финансового состояния [2, с.154].

В качестве исходных показателей (Ki) взяты коэффициенты, отражающие все стороны финансового состояния банка: коэффициент текущей ликвидности; коэффициент рентабельности капитала; коэффициент рентабельности активов; коэффициент финансового левериджа; коэффициент достаточности собственных средств [2].

При расчете индексов важно учитывать направленность влияния фактора. Коэффициент текущей ликвидности, коэффициент рентабельности активов, коэффициент рентабельности капитала, коэффициент достаточности собственных средств имеют прямую зависимость с устойчивостью компании, а коэффициент финансового левериджа обратно зависим с уровнем устойчивости компании.

На основе рассчитанных показателей была построена матрица для каждого банка, таблица 1.

основе среднего индекса выполнения нор-

Таблица 1. Параметры, необходимые для построения матрицы «Индекс выполнения финансовых нормативов – устойчивость на отраслевом рынке»

|

Компания |

Активы нетто, декабрь 2019, тыс. руб. |

Активы нетто, декабрь 2018, тыс. руб. |

Темп прироста, % |

Прибыль, тыс. руб. |

Интегральный индекс финансовой устойчивости Банка в 2019 г. |

|

СберБанк |

28 973 297 245 |

27 356 547 190 |

5,91 |

814 110 047 |

0,920 |

|

ВТБ |

14 483 875 051 |

13 832 231 418 |

4,71 |

170 715 480 |

-0,083 |

|

Газпромбанк |

6 614 267 527 |

6 180 851 382 |

7,01 |

56 552 904 |

-0,051 |

|

Альфа-Банк |

3 687 383 320 |

3 243 100 096 |

13,70 |

59 299 996 |

0,370 |

|

Россельхозбанк |

3 297 821 385 |

3 277 672 205 |

0,61 |

10 400 984 |

-1,002 |

Адаптированная матрица выглядит следующим образом (рис.) [2, с. 154].

Рис. Матрица «Индекс выполнения финансовых нормативов –устойчивость на отраслевом рынке»

Как видно из рисунка на 2019 год в секторе «нестабильного состояния» оказались Альфа-Банк, Газпромбанк, Сбербанк. Это крупные и надежные кредитные организации: наибольший объем обязательств и собственных средств, хорошие показатели по текущей и низкая доля просроченной задолженности. Отнесение данных банков связано с относительно невысокими показателями достаточности капитала (в среднем 12%).

В сектор «кризис» попали Россельхозбанк и ВТБ. Очень высокая доля просроченной задолженности и значительное отношение расходов и доходов нарушают финансовую устойчивость. Данные банки имеют широкую ресурсную базу (достаточность капитала), ВТБ имеет практически схожие показатели рентабельности и текущую ликвидность, с банками, которые входят в группу «нестабильное состояние». Но, с другой стороны, наибольшую долю просроченной задолженности.

Россельхозбанк имеет высокий показатель достаточности капитала и текущей ликвидности, невысокие показатели рентабельности, средние показатели просроченной задолженности и достаточно высокое соотношение расходов и доходов банков (финансовый леверидж).

Основные показатели деятельности приведены в таблице 2.

Таблица 2. Основные показатели деятельности Банков за 2019 г., тыс. руб.

|

Компания |

Активы нетто, декабрь 2019, тыс. руб. |

Прибыль, тыс. руб. |

Обязательства, тыс. руб. |

Собственный капитал, тыс. руб. |

|

СберБанк |

28 973 297 245 |

814 110 047 |

23 179 273 010 |

4 404 822 754 |

|

ВТБ |

14 483 875 051 |

170 715 480 |

12 417 424 818 |

1 397 820 376 |

|

Газпромбанк |

6 614 267 527 |

56 552 904 |

5 677 838 753 |

647 930 262 |

|

Альфа-Банк |

3 687 383 320 |

59 299 996 |

3 221 926 887 |

413 469 969 |

|

Россельхозбанк |

3 297 821 385 |

10 400 984 |

3 043 608 951 |

174 318 317 |

Такая ситуация говорит, что банковский сектор сильно подвержен влиянию экономической ситуации, как глобальной, так и страны в целом. Нестабильное положение финансового рынка, неуверенность клиентов в экономике страны, негативно отра- жается на показателях устойчивотси банков.

Оценив состояние банковской системы, исследуя только высококапитализируемые банки, на основе портфельного анализа, можно предложить следующие мероприя- тия: для банков более привлекательной является тактика балансирования на грани риска в условиях наименьшего покрытия активов собственным капиталом. Однако пределы достаточности капитала ограничены нормативными требованиями обеспечения надёжности вложений. В связи с чем, безграничным резервом увеличения доходности остаётся повышение степени прибыльности активов, определяемой ростом их доходности и снижением затратности по размещению активов.

Использование модели показало, что применение матрицы «Индекс выполнения финансовых нормативов – устойчивость на отраслевом рынке», в результате котрой выявить, в каком из квадрантов матрицы (стабильное, нестабильное, кризисное состояние) он находится, и разработать конкретную стратегию его дальнейшего развития.

Применение методов портфельного анализа для оценки банковской системы не исчерпывается только анализом финансового состояния банков, в дальнейшем матрицы могут быть рассмотрены с позиции его прогнозирования. Применение моделей, выявляющих потенциальных банкротов, позволит менеджменту и регулятору своевременно принимать меры по оздоровлению банков, тем самым предотвращая их закрытие и развитие нового кризи- полученна типология, позволяет дать ком- са.

плексную оценку стабильности банков:

Список литературы Применение портфельного анализа в типологии состояния банковской системы

- Платонова М.А., Юрлов Ф.Ф. Портфельный анализ и выбор эффективных решений // Вестник КрасГАУ. - 2014. - №10. - С. 60-63.

- Серга Л.К., Никифорова М.И., Румынская Е.С., Хван М.С. Прикладное использование методов портфельного анализа // Вестник НГУЭУ. -2012. - №3. - С. 146-158.

- Официальный сайт АО "Эксперт РА". - [Электронный ресурс]. - Режим доступа: www.raexpert.ru

- Официальный сайт Банк России: Центральный банк Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru