Применение статистико-экономических методов в анализе факторов эффективности использования основных фондов

Автор: Васина Е.С., Бураева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В статье дано определение основных фондов (ОФ); раскрыта сущность статистических методов, которые рассмотрены на конкретном примере; непосредственно произведен анализ эффективности использования ОФ на примере Орловской области за период 2006-2014 г.г.

Статистико-экономические методы, основные фонды, выручка, фондооворуженность, регрессия, корреляция, статистическая группировка

Короткий адрес: https://sciup.org/140112045

IDR: 140112045

Текст научной статьи Применение статистико-экономических методов в анализе факторов эффективности использования основных фондов

Для любого предприятия, для его нормального функционирования необходимо наличие определенных средств и источников. Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные фонды. [1]

Для организации, существующем на конкурентном рынке, необходимо уметь правильно использовать данный комплекс имущества - который составляет основные фонды предприятия. В связи с чем данная тема весьма актуальна.

В данной работе мы обратимся к применению сатистико-экономических методов с целью анализа факторов эффективности использования основных фондов предприятий Орловской области. За анализируемый период возьмем 2006-2014 г.г.

В данной работе мы будем использовать следующие методы:

-

1) Метод статистических группировок

-

2) Корреляционно-регрессионный анализ

Исходные данные для анализа представлены в таблице 1.

______ Таблица 1 - Исходные данный Орловской области за 2006-2014 г.г.

|

Год |

Среднего довая |

Численно сть |

Выручк а от |

Производительность |

Фондовоор уженность |

Фондоот дача |

|

стоимость основных фондов, тыс.руб. |

работник ов,ед. |

продаж и продук ции, тыс.руб |

на 1 работни ка |

на 100 руб. основных фондов |

|||

|

2006 |

186746 |

23547,00 |

641686 |

27,25 |

343,61 |

7,93 |

3,44 |

|

2007 |

911846 |

28494,00 |

816482 |

28,65 |

89,54 |

32,00 |

0,90 |

|

2008 |

860548 |

2898,00 |

900228 |

310,64 |

104,61 |

296,95 |

1,05 |

|

2009 |

1195329 |

2946,00 |

1048941 |

356,06 |

87,75 |

405,75 |

0,88 |

|

2010 |

2134505 |

2555,00 |

1117445 |

437,36 |

52,35 |

835,42 |

0,52 |

|

2011 |

1648043 |

2587,00 |

1459322 |

564,10 |

88,55 |

637,05 |

0,89 |

|

2012 |

1721318 |

2269,00 |

1478353 |

651,54 |

85,88 |

758,62 |

0,86 |

|

2013 |

1733118 |

9226,00 |

1294290 |

140,29 |

74,68 |

187,85 |

0,75 |

|

2014 |

2114586 |

2396 |

2056426 |

858,27 |

97,25 |

882,55 |

0,97 |

|

Итого |

12506039 |

76918,00 |

1081317 3 |

3374,16 |

1024,23 |

4044,12 |

10,24 |

Статистическая группировка – это один из основных этапов проведения статистического исследования. Он является одним из важнейших методов обобщения данных. Основная её задача это исследование связей и зависимостей между признаками единиц статистической совокупности, которая решается с помощью построения аналитических группировок. [3]

Все признаки в статистической науке можно подразделять на факторные и результативные. Признаки, которые оказывают большое влияние на изменение результативных признаков, называют факторными. Признаки, изменяющиеся под влиянием факторных признаков, называют результативными.[1]

Произведем группировку исходных данных по двум признакам-факторам: сначала – на группы по выручке, затем внутри каждой группы – на подгруппы по производительности.

По производительности принимаются две подгруппы: производительность на 1 работника и производительность на 100 руб. основных фондов. Результаты группировки представим в таблице 2.

Таблица 2 – Группировка исходных данных

|

Группы по выручке, тыс.руб. |

646686-1300000 |

1300001и выше |

||

|

Подгруппы по производительности на 100 руб. основных фондов |

52,35-145 |

146 и выше |

52,35-145 |

146 и выше |

|

Год |

2007, 2006, 2009 2010, 2013 |

2006 |

2011, 2012, 2014 |

|

|

Фондовооруженность |

32; 296,95; 405,75; 835,42; 187,85 |

7,93 |

637,05; 758,62 882,55 |

|

На основании таблицы 2 по каждой подгруппе определим количество лет и итог признака ( фондовооруженность). Результаты оформим в виде комбинационной таблицы ( таблица 3).

Таблица 3 - Зависимость фондовооруженности от производительности на 1 работника и на 100 руб. основных фондов

|

Группы по выручке |

Подгр. по производ-ти на 100 руб. ОФ |

Чис ло лет |

Общая сумма фондовоору женности |

Среднегод овая фондовоор уженность |

Изменение фондовооружжен ности по сравнению с низшей группой |

|

|

646686 1300000 |

52,35-145 |

5 |

17757,97 |

351,594 |

4433 |

|

|

146 и выше |

1 |

7,93 |

7,93 |

100 |

||

|

Итого по группе |

6 |

1765,9 |

359,524 |

- |

||

|

13000 01 и выше |

52,35-145 |

3 |

2278,22 |

759,4 |

9576 |

|

|

146 и выше |

- |

- |

- |

- |

||

|

Итого по группе |

3 |

2278,22 |

759,4 |

- |

||

|

Всего |

9 |

4044,12 |

1118,924 |

- |

||

Исходя из всего вышеприведенного мы можем сказать, что с ростом выручки производительности на 100 руб. основных фондов фондовооруженность снижается.

Корреляционно-регрессионный анализ определяет необходимость включения тех или иных факторов в уравнение регрессии, а также оценивает полученное уравнение регрессии на соответствие выявленным связям. [2]

В целях проведения корреляционно-регрессионного анализа определим факторный и результирующий признак (табл.4):

-

- Результирующий (У) – размер выручки предприятий Орловской области по годам.

-

- Факторный (Х) – размер средней стоимости основных фондов предприятий Орловской области по годам.

Таблица 4 - Исходные данные для проведения анализа

|

Х |

641686 |

816482 |

900228 |

1048941 |

1117445 |

1459322 |

1478353 |

1294290 |

2056426 |

|

У |

186746 |

911846 |

860548 |

1195329 |

2134505 |

1648043 |

1721318 |

1733118 |

2114586 |

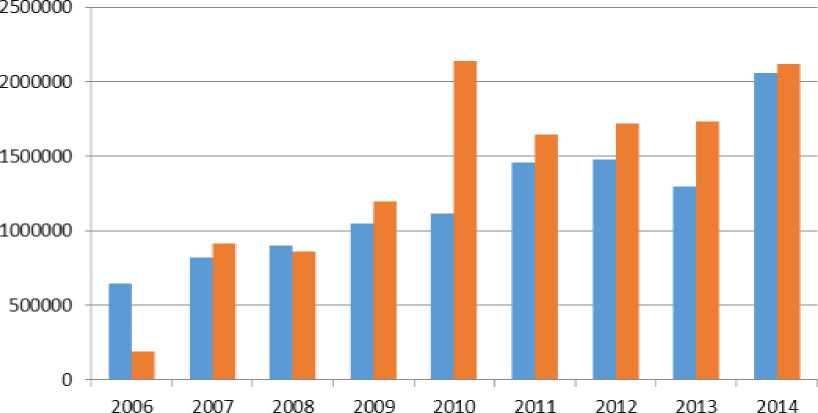

Для наглядности представим данные признаки на графике (см. рис.1)

■ Выручка от продажи продукции ■ Среднегодовая стоимость основных фондов

Рисунок 1 – Динамика выручки предприятий Орловской области в 2006-2014г.г.

Корреляционно-регрессионный анализ был выполнен с помощью пакета MSEXCEL. В результате чего были получены показатели, представленные в таблице 5.

Таблица 5 - Результаты анализа «Регрессия»

|

У=599496,68+0,385*Х |

|

|

Показатель |

Значение |

|

Парная корреляция " r " |

0,811 |

|

Эластичность " Э " |

0,47 |

|

Детерминация " D " |

65,78 |

|

Ошибка аппроксимации " A " |

9,6 |

|

F табличное |

5,59 |

|

F факт |

13,46 |

|

Tb, Tr |

3,66 |

|

Ta |

3,75 |

|

t табличное |

2,36 |

Анализируя таблицу 5, мы можем сделать следующие выводы относительно предприятий Орловской области за 2006-2014 г.г. :

-

1) Выручка предприятий увеличивается в среднем на 385 руб., при условии, что среднегодовая стоимость ОФ изменится на 1 тыс.руб.

-

2) Выручка предприятий увеличивается в среднем на 0,47 % при условии, что среднегодовая стоимость ОФ увеличится на 1% от своего среднего значения.

-

3) Линейный коэффициент парной корреляции равный 0,811 говорит о том, что связь между признаками прямая и сильная.

-

4) Вариация выручки предприятий на 65,78% объяснена вариацией среднегодовой стоимости ОФ, а остальные 34,22% вариации обусловлены

изменением других, не учтенных в модели факторов.

-

5) В среднем расчетные значения отклоняются от фактических на 9,6%, что входит в допустимый предел 8-10%. Все факторы подобраны верно.

-

6) Так как F факт > F табл., нулевая гипотеза принимается и уравнение регрессии считается статистически значимым.

-

7) Поскольку Tb, Tr, Та > Т табличного, то статистическая значимость коэффициентов регрессии и корреляции подтверждается.

Таким образом, статистико-экономические методы показали достаточно ясную картину о факторах эффективности использования предприятиями Орловской области основных фондов за 2006-2014 г.г.

Список литературы Применение статистико-экономических методов в анализе факторов эффективности использования основных фондов

- Бураева Е.В., Гуляева Т.И. Учебное пособие для проведения практических занятий для студентов бакалавриата, обучающихся по направления подготовки: 080100.62 «Экономика», 080200.62 «Менеджмент»/Орел, 2014.

- Бураева Е.В. Экономический анализ: теория и практика. № 38, 2013, 341 с.

- Практикум по эконометрике: Учебное пособие/Под ред. И.И. Елисеевой. -М.: Финансы и статистика, 2010.-174 с.