Применение таможенных пошлин в ЕАЭС: теоретические и практические аспекты

Автор: Резниченко А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (68), 2022 года.

Бесплатный доступ

Актуальность темы научной работы обусловлена введением новых таможенных требований. С 1 января 2022 года в ЕАЭС вступила в действие новая ТН ВЭД и Единый таможенный тариф ЕАЭС. Издание Гармонизированной системы описания и кодирования товаров (ГС) 2022 года явилось результатом пересмотра номенклатуры со стороны Всемирной таможенной организацией (ВТамО). Ставки ввозных таможенных пошлин в новой редакции ЕТТ ЕАЭС остаются на действующем уровне. Тем не менее сохраняется значимость рассмотрения вопросов эффективности применения таможенных пошлин в сложившихся и стратегически ориентированных условиях взаимодействия стран ЕАЭС.

Таможенные требования, гармонизированная система описания и кодирования товаров, единый таможенный тариф, ставки таможенных пошлин

Короткий адрес: https://sciup.org/170193650

IDR: 170193650

Application of customs duties in the EAEU: theoretical and practical aspects

The relevance of the topic of scientific work is due to the introduction of new customs requirements. On January 1, 2022, a new TN VED and the EAEU Common Customs Tariff came into effect in the EAEU. The 2022 edition of the Harmonized Commodity Description and Coding System (HS) was the result of a revision of the nomenclature by the World Customs Organization (WCO). The rates of import customs duties in the new version of the CCT of the EAEU remain at the current level. Nevertheless, the importance of considering the effectiveness of the application of customs duties in the current and strategically oriented conditions of interaction between the EAEU countries remains important.

Текст научной статьи Применение таможенных пошлин в ЕАЭС: теоретические и практические аспекты

Таможенные платежи представляют собой одно из условий перемещения товаров через таможенную границу ЕАЭС. Ключевую роль в торгово-экономических отношениях участников Союза с внешним миром играет Единый таможенный тариф (ЕТТ) [1].

Рассмотрим уровни ставок Единого таможенного тарифа, которые применялись в период 2019-2021 гг. Ввиду многообразия ставок ЕТТ, обратим внимание на часто применяемые и наиболее подверженные изменениям импортные ставки.

Приняты решения по изменению ставок в следующих позициях:

-

- сурими отдельных видов рыб - нулевые ставки ввозных таможенных пошлин на период с 26.03.2020 по 30.04.2023г.;

-

- спирт бензиловый, ванилин и этилва-нилин - нулевые ставки ввозных таможенных пошлин с 05.06.2020 по 30.06.2022 г.;

-

- товары для обувной промышленности - нулевые ставки ввозных таможенных пошлин с 19.12.2020 по 31.12.2023;

-

- отдельные виды моллюсков и мяса криля - нулевые ставки ввозных таможенных пошлин с 26.03.2020 по 31.03.2023;

-

- семена подсолнечника - увеличение размера ставки ввозной таможенной пошлины до 50%, но не менее 320 долл. за тонну, с 01.07.2021 по 31.08.2022 г.

По многим видам продукции ЕТТ ЕАЭС наблюдается постепенное снижение ставок ввозной таможенной пошлины. Это связано с тем, что, например, чай, кофе, маслины и оливки в странах ЕАЭС не производятся. В тоже время, по злакам и продукции мукомольной промышленности уровень ставок в ЕТТ ЕАЭС выше, так как данная продукция имеет большой объем производства во всех странах ЕАЭС [2].

Минимальный уровень ставок наблюдается по фармацевтической продукции, дубильным и красильным экстрактам. Ввоз сырья в ЕАЭС также тарифицируется более низкими ставками импортных пошлин, чем ввоз готовой продукции. С 2020 года на ввоз легковых электромобилей ставка составляет 0%. Относительно высокий уровень ставок наблюдается по керамическим изделиям, товарам из гипса, цемента и прочим - до 14-15%, что свидетельствует о действиях по защите национальных рынков стран ЕАЭС [3].

Следует отметить переход от адвалорных ставок по одежде, обуви и прочим текстильным товарам к ставкам, выраженным в твердо установленной сумме. И эти решения оправданы. Защитная функция таможенного тарифа реализуется посредством соотношения адвалорных, специфических и комбинированных ставок.

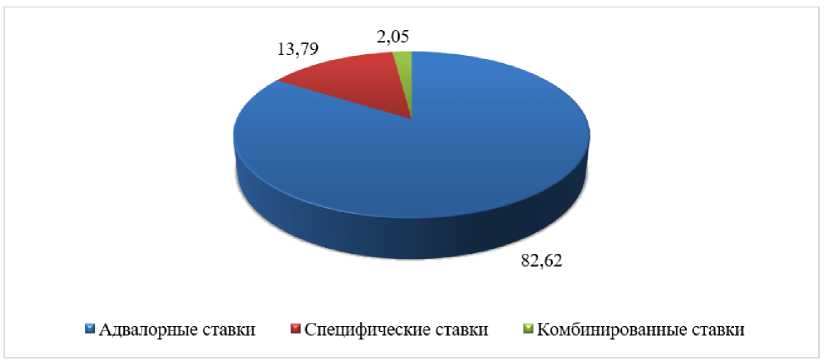

Единый таможенный тариф ЕАЭС действует на территории государств-членов

Союза, но по видам ставок он имеет определенную структуру (рис. 1).

Рис. 1. Удельный вес видов ставок таможенных пошлин в ЕТТ ЕАЭС, % [6]

Наибольшую долю в структуре ставок таможенных пошлин в ЕТТ ЕАЭС занимают адвалорные ставки, на их долю приходится 82,62%. Наименьшая доля приходится на комбинированные ставки таможенных пошлин. Отметим, что введение комбинированных ставок сопровождается сокращением ввоза, в основном, готовых продовольственных товаров и товаров производственно-технического назначения. Следовательно, этот инструмент можно применять для защиты отечественного производства в РФ, так как комбинированные и специфические ставки невозможно обойти путем занижения таможенной стоимости [4].

Адвалорная ставка представляет собой метод расчета пошлины в проценте к таможенной стоимости. Взимается с товаров одного класса, обладающих различными характеристиками, и рассчитывается на базе стоимости продукции. На определенное наименование товара формируется конкретная адвалорная ставка, составляющая от 0 до 30%.

Формула расчета стоимости пошлины по адвалорной ставке выглядит следующим образом:

СТП = ТС х АС, где СТП - это сумма пошлины, ТС -таможенная стоимость, АС - адвалорная ставка. Для вычисления применяют ставки, которые действуют на дату подачи таможенной декларации.

Специфические ставки таможенной пошлины устанавливаются в евро или долларах за каждую единицу импортируемой продукции - массы, веса, количества, объема, мощности и не зависят от цены. Показатели специфических ставок строго фиксированы. На них не влияет уровень инфляции, экономическая и ценовая политика.

Расчет таможенной пошлины производится по следующей формуле:

ТП= СС х КТ х КИВ, где ТП - сумма пошлины, СС - специфическая ставка, КТ - количество товара, КИВ - курс иностранной валюты по курсу Банка РФ на дату исчисления.

Комбинированная ставка включает в себя адвалорную и фиксированную составляющую. Начисление данной ставки проводится в 3 этапа:

-

- рассчитывается пошлина по формуле адвалорной ставки;

-

- рассчитывается по формуле специфической ставки;

-

- в зависимости от вида комбинированной ставки формируется кумулятивная пошлина или альтернативная (оплате подлежит большая из величин).

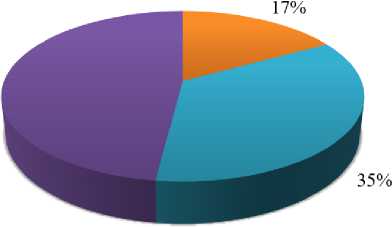

Для ЕТТ характерна слабая дифференциация товарной номенклатуры, так как большинство товарных позиций соответствуют ставкам 0, 5, 10, 15 и 20%. Следует отметить, что в ЕТТ ТС присутствуют величины адвалорных ставок таможенных пошлин в диапазоне от 2 до 13%. В рамках Единого таможенного тарифа могут устанавливаться нулевые и низкие ставки та- моженных пошлин (0-5%). Доля нулевых ставок составляет 17%, а пятипроцентных ставок – 35% (рис. 2).

0% ■ 5% ■ Прочие

Рис. 2. Доля ставок в диапазоне от 0 до 5% в ЕТТ ЕАЭС [6]

В условиях действия жестких западных санкций в отношении России возникает необходимость принятия решений по дальнейшей гармонизации ставок таможенных платежей в пространстве ЕАЭС. Пока уровень средних импортных ставок по укрупненным товарным позициям остается без изменений. Отметим, что величина ввозных таможенных пошлин зависит от категории перемещаемых через тамо- женную границу ЕАЭС товаров. К тому же, уровень ввозных таможенных пошлин коррелирует с показателем таможенных правонарушений [5].

Отсюда целесообразность принятия эффективных управленческих решений по совершенствованию системы таможенных пошлин в пространстве ЕАЭС, оптимизации структуры Единого таможенного тарифа с учетом интересов стран-партнеров.

Список литературы Применение таможенных пошлин в ЕАЭС: теоретические и практические аспекты

- Петрушина О.М., Филиппов М.И., Кондрашова И.В. Актуальные вопросы международного сотрудничества // Russian Economic Bulletin. - 2019. - Т. 2. № 6. - С. 79-83.

- Гомон И.В., Заседателева Е.А., Кашкинова Э.Н. Оценка влияния изменения ставок импортных пошлин на динамику объемов импорта в РФ // Тенденции развития науки и образования. - 2020. - №63-4. - С. 132-136.

- Гундоричев А.А., Мосеенкова А.О., Ахмедзянов Р.Р, Алексеева Е.В., Алексеев П.А. Роль таможенных органов в обеспечении продовольственной безопасности // Экономика: вчера, сегодня, завтра. - 2019. - Т. 9. №10-1. - С. 235-242.

- Николаев А.Д., Мигел А.А. Современные формы обеспечения уплаты таможенных платежей в ЕАЭС // Тенденции развития науки и образования. - 2020. - № 62-9. - С. 54-57.

- Дорожкина Т.В., Ромашкова А.К., Иочис Я.А. Современная антикоррупционная политика в таможенных органах стран-участниц ЕАЭС // Russian Economic Bulletin. - 2020. - Т. 3. № 1. - С. 52-56.

- ФТС: официальный сайт. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/.