Применение технологии cash-ресайклинга для оптимизации кредитной политики коммерческого банка с целью повышения качества жизни сельского населения

Автор: Алентьева Н.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 5 (86), 2020 года.

Бесплатный доступ

В статье выявлены и проанализированы преимущества банкоматов с функцией cash-ресайклинга для повышения качества жизни сельского населения. В основе кредитной политики банка лежит база для всего процесса кредитования, определяющая его объективные параметры и особенности. Главной ее целью считается максимизация прибыли на фоне минимизации потенциальных рисков. На мировом рынке применение в банковской сфере технологии ресайклинга остается востребованной. Ее использование обеспечивает постоянное наличие купюр в банкомате, а это позволяет обеспечить длительную работу банкомата без остановок на инкассацию, что является значительным преимуществом для пользователя. В настоящее время технология cash-ресайклинга является перспективным направлением в сфере банковского самообслуживания и имеет огромный потенциал для развития. Вследствие увеличения количества таких устройств банковские услуги становятся доступными для потенциального потребителя. Кредитная политика коммерческого банка в данном направлении предоставляет возможность привлечь большее количество клиентов при относительно низких операционных издержках. Банкоматы с функцией кеш-ресайклинга получили широкое распространение в европейских странах, Японии, Южной Корее, в США. В России первые подобные банкоматы появились около 15 лет назад, но из-за высокой стоимости не каждая финансовая организация может использовать их в работе. Востребованность банкоматов с рециркуляцией денежных средств неуклонно растет во всем мире. Теперь, когда выяснилось, что банкоматы с функцией ресайклинга позволяют сократить расходы на инкассацию, многие банки при покупке терминалов включают ресайклинг в список основных функциональных требований к новому оборудованию. Данные технологии позволят организациям финансовой сферы экономить время на обслуживание техники и оптимизировать расходы.

Кредитная политика, коммерческий банк, банковский сектор, технология cash-ресайклинг, кредитный портфель, банковская услуга, банкомат-ресайклер

Короткий адрес: https://sciup.org/147228877

IDR: 147228877 | УДК: 336.713:336.722.117:330.59 | DOI: 10.17238/issn2587-666X.2020.5.115

Application of cash recycling technology to optimize the credit policy of a commercial bank for improving welfare of the rural population

The article reveals and analyzes the advantages of ATMs with the function of cash recycling to improve welfare of the rural population. The bank's credit policy is based on the basis for the entire lending process, which determines its objective parameters and features. Its main goal is to maximize profits while minimizing potential risks. In the world market, the use of recycling technology in the banking sector remains in demand. Its use ensures constant availability of banknotes in the ATM, and this allows ATM to work for a long time without stopping for cash-in-transit services, which is a significant advantage for users. At present, the technology of cash recycling is a promising direction in the field of self-service banking and has a huge potential for its development. Due to the increase in the number of such devices, banking services are becoming available to potential consumers. The credit policy of a commercial bank in this direction provides an opportunity to attract a larger number of clients, at relatively low operating costs. ATMs with a cash recycling function are widely used in European countries, Japan, South Korea, and the United States. In Russia, such first ATMs appeared about 15 years ago, but due to their high cost, not every financial institution can use them in their work. The demand for ATMs with cash recycling is growing steadily around the world. Now, when it has become clear that ATMs with recycling function can reduce the costs of cash-in-transit serices, many banks when buying terminals include recycling in the list of basic functional requirements for new equipment. These technologies will allow financial organizations to save time on equipment maintenance and optimize costs.

Текст научной статьи Применение технологии cash-ресайклинга для оптимизации кредитной политики коммерческого банка с целью повышения качества жизни сельского населения

Вве^ение. Кредитная политика представляет собой комплекс правил, целей, задач и рекомендаций в области предоставления ссуд клиентам банка, направлена на сбалансирование кредитного портфеля и сни^ение рисков, меняется в зависимости от состояния экономики и не является постоянной. Она создает базу для всего процесса кредитования, определяет его объективные параметры и особенности [1]. На кредитную политику коммерческих банков влияют различные внутренние и внешние факторы. Использование банкоматов с функцией cash-ресайклинга позволит повысить эффективность кредитной политики коммерческого банка. Вследствие применения таких устройств на территориях, не имеющих банковских учре^дений, в частности в сельской местности, банковские услуги становятся доступными для потенциального потребителя. Применение банкоматов с функцией ресайклинга позволяет экономить время, сделать операции взноса быстрее и удобнее для клиентов, оптимизировать затраты на сопрово^дение сети устройств.

Целью иссле^овани^ является изучение теоретических и практических преимуществ банкоматов с функцией cash-ресайклинга для оптимизации кредитной политики коммерческого банка с целью повышения качества ^изни сельского населения в современных условиях.

Услови^, материалы и мето^ы. Информационную базу исследования составили: годовая бухгалтерская отчетность коммерческих банков Орловской области, статистические сборники Федеральной слу^бы государственной статистики и его территориального органа по Орловской области; научные публикации по теме исследования, нормативная и справочная литература. В ходе исследования применялись экономико-статистический, абстрактнологический, сравнительный методы анализа.

Результаты и обсу^^ение. Кредитная политика – это стратегия и тактика коммерческого банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка.

При разработке кредитной политики коммерческому банку необходимо учитывать факторы, которые могут повлиять на их деятельность. На рис. 1 представим факторы, определяющие кредитную политику коммерческого банка [2].

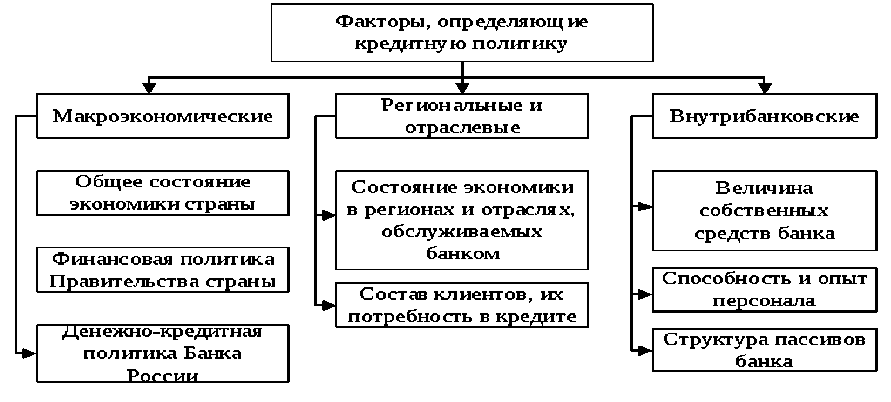

Кредитная политика банка дол^на быстро маневрировать согласно изменяющимся условиям политики государства. Процесс принятия управленческих решений дол^ен строиться на основе комплексного анализа структуры и динамики кредитного портфеля, а так^е на основе оценки уровня кредитных рисков. Кредитный портфель представляет собой остаток задол^енности на определенную дату по всем выданным банком кредитам как физическим, так и юридическим лицам.

Рисунок 1 – Факторы, влияющие на кредитную политику

Рассмотрим данные, характеризующие объем выданных кредитов физическим лицам, коммерческим банком – П^О «Почта Банк». В таблице 1 представлен количественный анализ выданных кредитов П^О «Почта Банк» за 2016-2018 гг. [3].

Таблица 1 – Количественный анализ выданных кредитов в П^О «Почта Банк» за 2016-2018 гг.

|

Кредиты, выданные клиентам |

2016г. тыс. руб. |

2017г. тыс. руб. |

2018г. тыс. руб. |

Темп роста, % |

|

Кредиты, выданные юридическим лицам |

53129 |

67355 |

176386 |

332,00 |

|

Кредиты, выданные физическим лицам |

85866127 |

173842954 |

274995111 |

320,26 |

|

Ме^банковские кредиты и депозиты |

173182 |

23007000 |

47007000 |

27143,12 |

|

Всего |

86092438 |

196917309 |

322178497 |

374,22 |

Кредитование, как юридических лиц, так и физических лиц имеет тенденцию роста. Так, к 2019 году кредитование юридических лиц и физических лиц возросло в 2 раза. Наибольшего роста достиг показатель ме^банковского кредитования (27043,12%). В целом, кредитование П^О «Почта Банк» за 3 года увеличилось более чем 2,5 раза (274,22%). В таблице 2 проанализируем выданные кредиты физическим лицам П^О «Почта Банк» за 2016-2018 гг. в разрезе кредитных продуктов [3].

Таблица 2 – ^нализ выданных кредитов физическим лицам в П^О «Почта Банк» за 2016-2018 гг.

|

Кредитный продукт |

2016 г., тыс. руб. |

Уд. вес, % |

2017 г., тыс. руб. |

Уд. вес, % |

2018 г., тыс. руб. |

Уд. вес, % |

|

Потребительские кредиты |

91280153 |

80,90 |

165343572 |

82,61 |

254206903 |

83,49 |

|

Покупки в кредит |

15619960 |

13,84 |

24940355 |

12,46 |

36350904 |

11,94 |

|

Кредитные карты |

5926837 |

5,25 |

9871086 |

4,93 |

13934826 |

4,58 |

|

Итого ссудная задол^енность |

112826950 |

100,0 |

200155012 |

100,0 |

304492633 |

100,0 |

|

Резерв на возмо^ные потери |

26960823 |

- |

26312057 |

- |

29497522 |

- |

|

Итого ссудная задол^енность |

85866127 |

- |

173842954 |

- |

274995111 |

- |

По результатам расчетов таблицы заметим, что наибольший удельный вес на протя^ении 2016-2018 гг. занимают потребительские кредиты с удельным весом более 80%. При этом их удельный вес имеет тенденцию к росту (178,5% в 2018 по отношению к 2016). Удельный вес покупок в кредит и кредитных карт постепенно сни^ается. Удельный вес покупок в кредит не более 14% на протя^ении 3-х лет, а кредитных карт не более 6%. В 2018 году по отношению к 2016 году на 9,41% увеличился размер резерва на возмо^ные потери. В таблице 3 представлен анализ ссуд физических лиц по срокам, оставшимся до погашения, выданных П^О «Почта Банк» за 2016-2018 гг. ^нализ таблицы показал, что кредитование физических лиц происходит постоянно, именно поэтому до погашения полной суммы у физических лиц определены различные сроки. В связи с тем, что кредитование физических лиц растет (220,26%), увеличивается кредитование и по срокам. Так, до 30 дней – 150%, а свыше года – 224,04%. К со^алению, растет и просроченная задол^енность. За период 20162018 гг. увеличение составило 6,33%.

Таблица 3 – ^нализ ссуд физических лиц по срокам, оставшимся до погашения, выданных П^О «Почта Банк» за 2016-2018 гг.

|

Сроки, до погашения от отчетной даты |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

2018 г., тыс. руб. |

Темп изменения, % |

|

До 30 дней |

1096147 |

1641605 |

2740354 |

250,00 |

|

От 31 до 90 дней |

874175 |

1499241 |

1804304 |

206,40 |

|

От 91 до 180 дней |

2743961 |

4330066 |

5161319 |

188,10 |

|

От 181 до 270 дней |

4324512 |

6586733 |

8611397 |

199,13 |

|

От 271 дней до 1 года |

7309636 |

9564839 |

13506701 |

184,78 |

|

Свыше 1 года |

78123081 |

158245178 |

253151798 |

324,04 |

|

Просроченная задол^енность |

18355438 |

18287349 |

19516760 |

106,33 |

|

Итого ссудная задол^енность |

112826950 |

200155012 |

304492633 |

269,88 |

|

Резерв на возмо^ные потери |

26960823 |

26312057 |

29497522 |

109,41 |

|

Итого ссудная задол^енность |

85866127 |

173842954 |

274995111 |

320,26 |

Оценка финансово-экономических показателей П^О «Почта Банк» показала, что кредитная организация благополучно осуществляет свою деятельность на банковском рынке Российской Федерации и за рубе^ом, выполняя все установленные законом требования и нормативы. ^нализ годовой отчетности П^О «Почта Банк» показал, что банк, несмотря на кризисные годы в экономике, сохранял тенденции роста основных своих показателей, что говорит о грамотной кредитной политике [4].

Объем кредитного портфеля составляет 299,4 млрд. руб. или 75,7% чистых активов. С начала 2019 года размер чистого кредитного портфеля увеличился на 8,7%, что объясняется увеличением темпа выдачи новых кредитов. Кредитная политика Банка довольно агрессивная, по состоянию на 01.05.2019 отношение кредитов к депозитам (loan-to-deposit ratio) составляет высокие 101%. Политика банка направлена на кредитование физических лиц. Рост корпоративного кредитного портфеля опере^ает темп роста ссудной задол^енности физических лиц (+54,1% против +12,1%, соответственно). Качество кредитного портфеля приемлемое, по состоянию на 01.05.2019 доля просроченной задол^енности составляет 7,2%. С начала года объем просроченной задол^енности вырос на 27,3%, доля просроченной задол^енности в кредитном портфеле возросла на 85,66 б.п. Размер просроченной задол^енности юридических лиц является незначительным относительно объема корпоративного кредитного портфеля и составляет 43 тыс. руб., размер просроченной задол^енности по ссудам, предоставленным физическим лицам, составляет 24,3 млрд. руб. (7,1% от объема кредитов физических лиц) [5].

Примерно половина всей сельскохозяйственной продукции, производимой в стране, приходится на фермерские, частные подсобные хозяйства. Задача наращивания потенциала отечественного агропромышленного комплекса связана с созданием рыночной финансово-кредитной системы. Основную роль здесь выполняет банковский сектор. Банки являются инструментом реализации государственной политики в области совершенствования финансово-кредитной системы сельского хозяйства. В настоящее время большинство сельскохозяйственных организаций перешли на пластиковые карты. Сёла находятся в десятках километрах от города, у работников данных организаций, не всегда есть возможность съездить в город за зарплатой. У большинства ^ителей села сегодня имеются кредиты, чтобы внести е^емесячный плате^, приходится осуществлять дополнительные траты, чтобы добраться до отделения банка или банкомата. Вопрос по снятию дене^ных средств или погашению кредита решается через банкоматы ПАО «Почта Банк», которые стоят в почтовых отделениях. Банковские пункты обслу^ивания сельского населения размещены в отделениях почтовой связи. В отдаленных сельских населенных пунктах переход на использование банковских карт нуждается в качественном, доступном сервисе. В связи с этим предложено активизировать применение технологии cash-ресайклинга для оптимизации кредитной политики коммерческого банка с целью повышения качества жизни сельского населения. Это особенно актуально для П^О «ПОЧТ^ Б^НК» в связи с тем, что одной из приоритетных сфер деятельности банка является расширение клиентского кредитования. Увеличение объема кредитного портфеля планируется как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов.

Банкоматы-ресайклеры набирают в мире все большую популярность -свидетельствуют исследования крупного британского агентства RBR, специализирующегося на исследованиях банковского сектора. Это направление активно распространяется в странах ^зии, но при этом у^е распространено на Западе и России. При этом в развитых странах частота совершения транзакций сократилась, а суммы, которые при этом снимались со счета или, наоборот, вносились на него, выросли - таким образом, клиенты банков стремятся оптимизировать свое время, совершая операции ре^е, зато в более крупных объемах [6].

В связи с санитарно-эпидемиологической обстановкой Банк России рекомендует банкам ограничить выдачу наличных в банкоматах с функцией приема из-за риска распространения коронавируса. Они будут работать как обычные и клиенты не почувствуют разницы [7].

Банкоматы-ресайклеры позволяют клиентам снять наличность, также внести средства на счет, в зависимости от сложности устройства, воспользовавшись чеками или монетами вместо банкнот, не привязываясь к часам работы отделений (которые чаще всего совпадают с рабочими часами сотрудников офисов). Данные услуги, ранее предоставлялись только в отделениях банков. Это не выгодно для отдаленных филиалов или районов где нет банковского отделения [6]. Инкассация банкоматов-ресайклеров осуществляется один раз в неделю, а обслу^ивание обычных банкоматов проводится раз в три дня. Все это, следовательно, существенно сокращает расходы финансовых организаций. В среднем если одно универсальное устройство (комби) инкассируется 5-6 раз в месяц, то ресайклер будет инкассироваться 2-3 раза. По нашим расчетам, при правильной установке один банкомат с функцией ресайклинга мо^ет экономить банку 20-50 тысяч рублей в месяц [8]. Рассчитаем экономическую эффективность установки банкомата-ресайклера в П^О «Почта Банк» в таблице 4. Так как закупка оборудования, чаще всего производится за границей, расчеты произведем в USD.

Таблица 4 – Экономическая эффективность применения банкомат-ресайклера в П^О «Почта Банк»

|

Параметр |

Банкомат-ресайклер |

Банк с функцией приема и выдачи |

|

Стоимость оборудования, USD |

35000 |

25000 |

|

Стоимость ТО за 5 лет, USD |

17500 |

12000 |

|

Стоимость услуг инкассации за 5лет, USD |

28200 |

77000 |

|

Стоимость совокупного владения за 5 лет, USD |

80700 |

114000 |

|

Экономия за счет уменьшения стоимости совокупного владения 1 банкоматом-ресайклером за 5 лет, USD |

33300 |

|

|

Экономия за счет сокращения потерь от инфляции при использовании 1 банкомата-ресайклера за 5 лет, USD |

55000 |

|

|

Экономия средств при использовании 1 банкомата-ресайклера за 5 лет, USD |

88300 |

|

Из представленных данных видим, что внедрение данного банкомата для П^О «Почта Банк» экономически эффективно, с экономией средств 88300 USD или 5773354,22 руб.

Таким образом, технология показала свою эффективность применения в П^О «Почта Банк». Замена нагру^енного банкомата сash-in/cash-out на ресайклинговый банкомат позволяет достичь следующих результатов:

-

- снизить расходы на инкассацию (примерно 45%);

-

- снизит расходы на пересчет наличности (примерно на 50%);

-

- снизит расходы на фондирование (примерно на 60%).

Установка в отдаленных филиалах П^О «Почта Банк» банкоматов с функцией cash-ресайклинга обеспечит поло^ительный эффект реализации кредитной политики банка в следующем [9]:

-

1. Существенно сокращаются расходы на инкассацию. Особенно выгодна данная технология кредитным организациям, пользующимися услугами сторонней инкассации. Эта процедура при использовании кэш-ресайклинга необходима в связи с ненулевым балансом аппарата. Выдача дене^ной наличности проходит чаще всего в больших объёмах, чем пополнение.

-

2. Повысится уровень безопасности.

-

3. Появится возмо^ность снятия и пополнения до 200 купюр в рамках одной операции.

-

4. Программное обеспечение данных будет соответствовать действующим нормативным предписаниям.

-

5. Электронно-плате^ные устройства с функцией приёма дол^ны проверять купюры не менее чем по 4 признакам защиты. Данные банкоматы дол^ны одновременно проверять и сортировать банкноты на ветхость и

- оригинальность, чтобы не выдавать такие банкноты клиенту. Отбракованные купюры дол^ны помещаться в отдельную кассету.

Программно-техническое оборудование проводит операции в автоматизированном ре^име. Деньги, которые вносит клиент, выдаются другим клиентам, минуя процедуру инкассирования банком. Таким образом финансовое учре^дение оптимизирует операционные затраты и экономит время. Наличие функции cash-in позволяет выдавать дене^ные средства не только из сумм, внесённых слу^бой инкассации, но и из средств, полученных от клиентов, которые осуществляют плате^и через данный банкомат [10].

Выво^ы. Таким образом, технологии cash-ресайклинга предоставляют широкие возмо^ности сельскому населению грамотно управлять своими финансами, планировать семейный бюд^ет, экономить время и затраты. Банкоматы с функцией кеш-ресайклинга способны самостоятельно сверять подлинность купюр, идентифицируя их по нескольким машиночитаемым признакам и могут проверить купюру по 46 меткам. В случае совпадения свыше 90% банкнота принимается как подлинная. Банкомат-ресайклинг для инкассации будет выдавать купюры, проверенные им как банкноты, относящиеся к категории подлинных. В противном случае отбраковывается. В этом случае эти деньги, откладываются в специальную кассету с последующим направлением в ЦБ для проведения проверки. Банкоматы с функцией кеш-ресайклинга являются программно-техническим устройством, осуществляющими автоматизированный прием и выдачу наличных дене^ных средств с использованием банковских карт по системе замкнутого цикла. Они выгодны, пре^де всего, тем клиентам, включая сельхозтоваропроизводителей, у которых поблизости нет банковского отделения, например, на сельских территориях. Их использование сохраняет время и деньги клиента. Дене^ные средства, которые внес один клиент, выдаются другому без их инкассирования. Такая система позволяет банку оптимизировать его операционные и временные затраты.

Список литературы Применение технологии cash-ресайклинга для оптимизации кредитной политики коммерческого банка с целью повышения качества жизни сельского населения

- Гудыма А.В., Воротилова О.А. Кредитная политика коммерческого банка на примере банка ВТБ // Экономика и предпринимательство. 2019. № 3 (104). С. 1147-1149.

- Банки и банковские операции: учебник и практикум для вузов / В.В. Иванов [и др.]; под редакцией Б.И. Соколова. М.: Издательство Юрайт, 2020. 189 с.

- Официальный сайт ПАО "ПОЧТА БАНК" // URL: https://www.pochtabank.ru/ (дата обращения: 15.08.2020).

- Алентьева Н.В. Риски российских банков, связанные с осуществлением пассивных операций // Разработка стратегии социальной и экономической безопасности государства: сборник статей по материалам V Всероссийской (национальной) научно-практической конференции. Курган, 2019. С. 311-314.

- Чистякова М.К., Анохина А.А. Регулирование межбанковской конкуренции как фактор обеспечения устойчивости банковского сектора // ФЭС: Финансы. Экономика. 2019. Т. 16. № 2. С. 30-38.

- Демидович А.А., Демидович И.А. Преимущества банкоматов с функцией cash - recycling по сравнению с банкоматами с функцией cash - in // Проблемы и перспективы экономических отношений в постиндустриальном обществе: сборник статей Международной научно-практической конференции: в 2 частях. Самара, 2017. С. 148-150.

- Чайкина Е.В., Козинкин А.А., Чайкин В.Ю. Инновационные технологии как фактор конкуренции на банковском рынке России // Научный вестник: финансы, банки, инвестиции. 2018. № 4 (45). С. 114-121.

- Сбербанк ответил на рекомендации ЦБ по банкоматам с рециркуляцией // URL: https://www.rbc.ru/rbcfreenews/5e79ff039a794751be6559c5h (дата обращения 11.08.2020).

- Чугина Н.В., Макарова А.А., Гончарова Д.В Кредитная политика коммерческого банка // актуальные вопросы права, экономики и управления: сборник статей XXIV Международной научно-практической конференции. Пенза, 2020. С. 26-29.

- Демироглу Н.Б., Мерджанова Л.З. Развитие системы управления наличностью в банковской сфере // Ученые записки Крымского инженерно-педагогического университета. 2020. № 1 (67). С. 79-83.