Применение теории марковских процессов для принятия управленческих решений на основе моделирования бизнес-процессов предприятия

Автор: Хабибуллина Евгения Ринатовна

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 3 (64) т.12, 2012 года.

Бесплатный доступ

Рассмотрены вопросы применения теории Марковских процессов для принятия эффективных управленческих решений на основе моделирования бизнес-процессов на промышленном предприятии.

Экономическое управление, моделирование, бизнес-процессы, марковские процессы, центр финансовой ответственности, управленческое решение

Короткий адрес: https://sciup.org/14249827

IDR: 14249827 | УДК: 33:005.5:339.138:62

Application of Markov processes as efficient instrument for management decision making on the basis of enterprise business modeling

The issues concerning the potential application of Markov processes theory for efficient management decision making based on the production enterprise business modeling are considered.

Текст научной статьи Применение теории марковских процессов для принятия управленческих решений на основе моделирования бизнес-процессов предприятия

Введение. В настоящее время наиболее актуальными задачами совершенствования производственно-экономических систем являются повышение эффективности функционирования экономических объектов и достижение высоких конечных результатов деятельности на основе рационального использования ресурсов предприятия. Решение указанных проблем основывается на комплексном анализе функционирования производственно-экономических систем, ключевую роль в котором играет идентификация характеристик бизнес-процессов на предприятии. В концептуальном плане решение этих проблем формирует необходимую информацию для принятия и поддержки эффективных управленческих решений, причем, на наш взгляд, достаточно результативным по отношению к бизнес-процессам промышленного предприятия может быть применение теории Марковских процессов. Для обеспечения возможности ее применения перед менеджментом предприятия стоит задача выделения объектов управления с точки зрения их локализации и возможности получения необходимой управленческой информации. Следовательно, представляется целесообразным рассмотрение вопросов моделирования бизнес-процессов как объектов экономического управления на промышленном предприятии для создания необходимой платформы, обеспечивающей получение требуемой информации.

Моделирование бизнес-процессов на предприятии представляет собой мощный инструмент экономического управления, который позволяет дифференцировать процессы планирования и учета с целью получения требуемой управленческой информации.

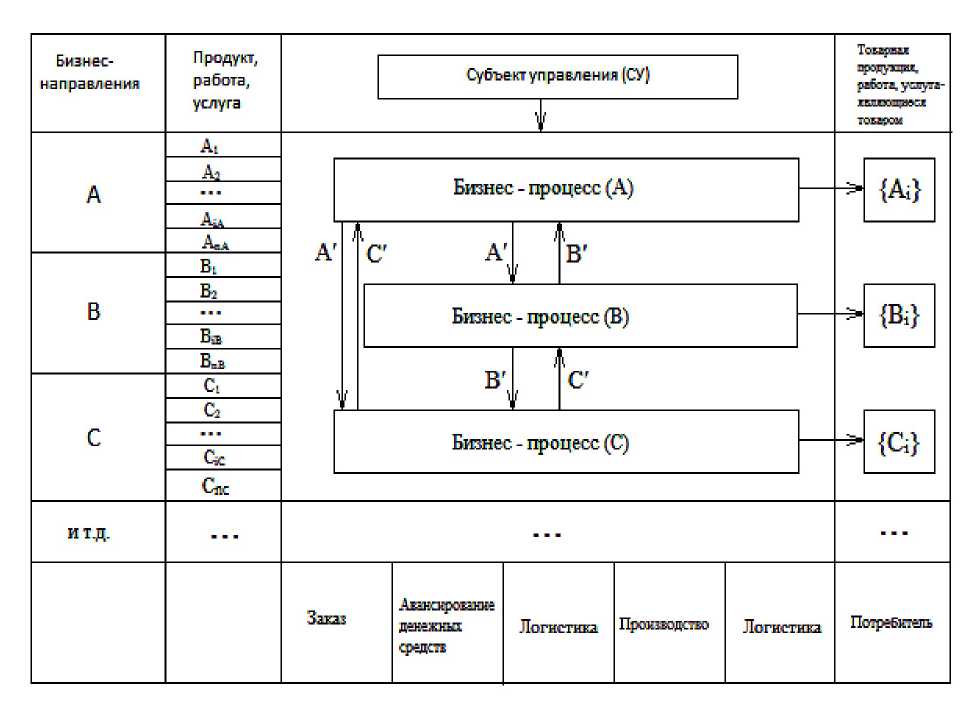

Моделирование взаимодействия бизнес-процессов на промышленном предприятии при многономенклатурном производстве логичнее всего, на наш взгляд, начинать с выделения биз-нес-направлений (рис.1), позволяющих конкретизировать роль, принадлежность и значимость локального бизнес-процесса для направлений А, В, С и т.д. Выделение бизнес-направлений на промышленном предприятии приводит к формированию внутри каждого из них ряда бизнес-процессов, характеризующихся выпуском технологически различимой продукции (работ, услуг). Причем роль каждого бизнес-процесса на предприятии не однозначна, так как его результатом в одном случае может быть товарная продукция, предназначенная для удовлетворения нужд и потребностей внешнего потребителя (Ai, Bi, Ci), а в другом случае потребителем результатов может выступать иной локальный бизнес-процесс (А', В', С).

Каждый бизнес-процесс может быть описан следующей функцией: Vk-frfc№.V.R), где У - выходные параметры бизнес-процесса; X - входные параметры бизнес-процесса; U -управляющее воздействие; V - внешние воздействия (ограничения); R - обеспечение ресурсами.

Рис.1. Модель бизнес-процессов предприятия

Предприятие рассматривается как большая бизнес-система, состоящая из локальных бизнес-процессов, объединяющихся через экономические признаки предприятия - единство технологий, материально-технической базы, территориальная обособленность предприятия и т.п. Следует отметить, что совокупность ключевых характеристик локального бизнес-процесса определяет лишь его потенциал (возможности), тогда как эффективность деятельности предприятия обеспечивается не просто сложением потенциалов отдельных бизнес-процессов, а их взаимодействием, так что общий потенциал предприятия может быть существенно больше суммы потенциалов отдельно взятых бизнес-процессов - эффект синергии.

Таким образом, сложность моделирования заключается в том, что взаимодействие бизнес-процессов дает синергетический эффект, тем самым затрудняя возможность единообразно оценить эффективность локального бизнес-процесса как автономного элемента.

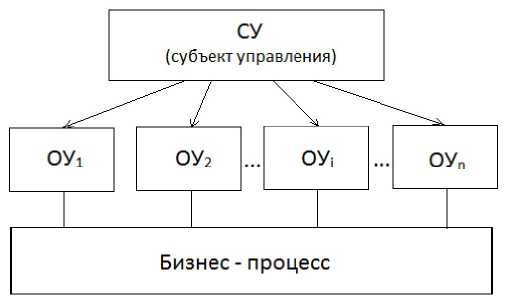

Визуализация представления сложных организационных структур, каковыми являются промышленные предприятия, осуществляется с помощью структурных схем. Каждый структурный блок на такой схеме соответствует какому-либо подразделению либо должности в организации; соединительные связи служат для обозначения административного или функционального подчинения и связей элементов. Окружающая среда определяется как множество не входящих в систему объектов, изменение существенных свойств которых может изменить существенные свойства всей системы [1]. Процесс обеспечивает преобразование входных переменных в готовую продукцию, товары и услуги (рис.2).

Рис.2. Обобщенная модель организационной структуры единичного бизнес-процесса

Каждый элемент системы включает в себя набор переменных, задающих его состояние и, как следствие, всей системы в целом. Принимается, что для каждого элемента ОУ; (объекта управления) определен вектор У,= (уп у12... уц... yik), образуемый количеством элементов управления к и показателями уу, задающими состояние элемента.

Состояние элемента может быть описано множеством

J= {j :j = 1,2, ...,£}.

Следовательно, состояние системы в целом может быть рассмотрено как совокупность состояния всех ее элементов:

У = (yi, ieJ), где J = {i: i=l,2,...,n}

Построение системы организационного обеспечения управленческого учета на основе моделирования бизнес-процессов базируется на концепции децентрализованного управления и выделения в рамках организационной структуры предприятия центров финансовой ответственности.

Центр ответственности - это структурное подразделение предприятия, отвечающее за конкретные операции, входящие в состав различных бизнес-процессов предприятия, и имеющее способность оказывать непосредственное воздействие на те или иные параметры этих операций. Поэтому именно на ЦФО ложится ответственность контроля за уровнем подконтрольных показателей.

В ходе проведенного исследования был сделан вывод о целесообразности применения теории дискретных Марковских процессов с непрерывным временем с целью принятия эффективных управленческих решений.

Для описания поведения таких сложных систем, как промышленные предприятия, в данном классе Марковских процессов необходимым представляется:

-

1) ввести понятие «состояния системы»;

-

2) указать все состояния, в которых может находиться система;

-

3) составить граф состояний, т.е. указать пути возможных опосредованных переходов системы из одного состояния в другое;

-

4) указать, в каком состоянии находится система в начальный момент времени, или задать распределение начальных состояний;

-

5) для каждого возможного перехода указать соответствующую интенсивность х потока событий, переводящих систему из состояния 1 в состояние 2.

По нашему мнению, логично применять данную модель для описания локальных основных бизнес-процессов, функционирование каждого из которых может быть определено четырьмя агрегированными показателями - доходы (д), затраты (з), прибыль (п), инвестиции (и), характери- зующими результаты их деятельности. Следовательно, вектор локального бизнес-процесса будет выглядеть следующим образом:

bi = (д п, 3{ и,)

при Ё = 1,л,

Выбранные показатели предполагают на предприятии наличие коммерческого расчета, позволяющего достаточно условно определять доходы, затраты, прибыль и инвестиции по локальным бизнес-процессам и по локальным подразделениям (центрам ответственности), применяя разработанные авторами матрицы экономического управления бизнес-процессами предприятия на основе карты затрат ЦФО [2].

Экспертным путем устанавливаем множество допустимых значений в пространстве показателей, иными словами, для каждого параметра устанавливаются пороговые значения (min и max).

Допустимое множество элементов в общем виде будет выглядеть так:

Mi = {mi = (fli П; 3i Mi): fli e Д, nj e Ц, 3j e 3i, Hi e Hi} при (i = ГЧ).

В результате каждый i-й бизнес-процесс (i = 174) может быть определен двумя состояниями: первое указывает на то, что все фактические данные находятся в пределах допустимого множества Qi (для которого в, е Mi), второе говорит об обратном ci2 (для которого в, g MJ.

Так, определим множество С,= {с,: с1Ь с12}.

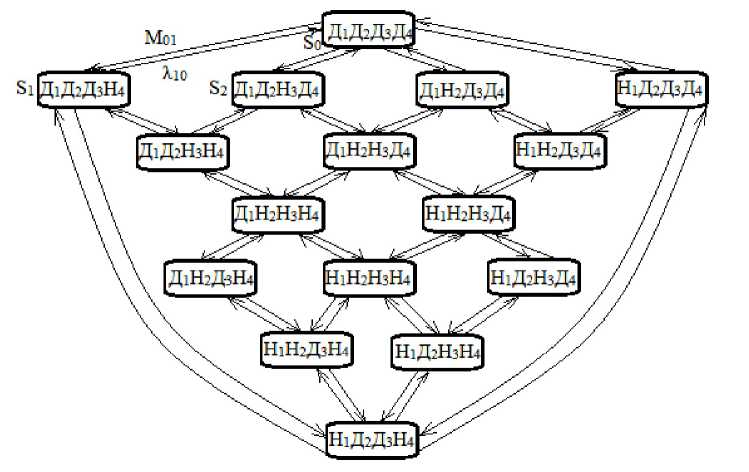

На рис.З представлена модель возможных состояний локального (основного) бизнес-процесса Sn, где, на основании вышеизложенного, каждое из состояний характеризуется 4 показателями - доходы, затраты, прибыль, инвестиции. В качестве результата сравнительного анализа фактических значений указанных показателей с пороговыми значениями определяем состояние показателя как допустимое (Д) или недопустимое (Н).

Так, например, если все значения оказались в пределах допустимого (Д1Д2Д3Д4), то состояние системы - So.

Рис.З. Модель возможных состояний локального бизнес-процесса (основного)

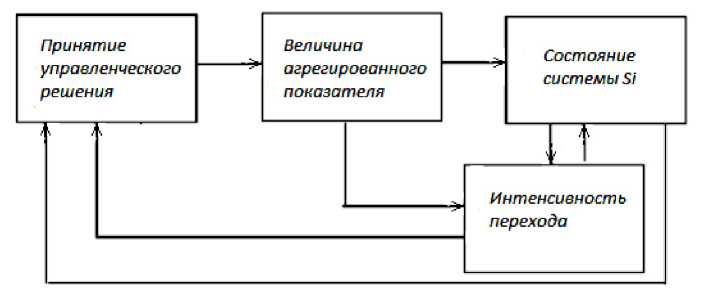

Тогда функционирование системы (или протекание бизнес-процесса) можно характеризовать как преобразование в виде перехода системы из одного состояния в другое. Состояние системы идентифицируется совокупностью состояний ее элементов (рис.4).

Рис.4. Схема влияния управленческого решения на вероятное состояние системы

Следует отметить, что для удобства применения указанного метода принятия управленческого решения необходимо классифицировать возможные состояния системы по различным группам, используя при этом частные, присущие конкретному предприятию признаки (таблица), а в качестве критерия эффективности деятельности предприятия целесообразно использовать так называемую формулу Дюпона.

В расширенном варианте формула экономической рентабельности выглядит следующим образом:

и*

^ком.мар.

.ЭКГ.

ЭД! — =

зсгг-’ кг-тт

где Ккоммар - коэффициент коммерческой маржи; Ктакт - коэффициент трансформации активов; Кт акцкап - коэффициент трансформации акционерного капитала.

Классификация возможных состояний бизнес-процессов

|

Характеристика состояния бизнес-процесса |

Возможные комбинации состояния локального основного бизнес-процесса |

Условное обозначение состояния |

Интенсивность перехода |

|

Идеальное |

Д1Д2Д3Д4 |

So |

|

|

Нормальное |

Д1Д2Д3Н4 |

Si |

|

|

Д1Д2Н3Д4 |

S2 |

||

|

Д1Н2Д3Д4 |

S3 |

||

|

Н1Д2Д3Д4 |

S4 |

||

|

Среднее |

Д1Д2Н3Н4 |

S5 |

|

|

Д1Н2Н3Д, |

So |

||

|

Н1Н2Д3Д4 |

S7 |

||

|

Д1Н2Д3Н4 |

Sb |

||

|

Н1Д2Н3Д4 |

S9 |

||

|

НЩ2Д3Н4 |

S10 |

||

|

Плохое |

Д1Н2Н3Н4 |

Su |

|

|

Н1Н2Н3Д4 |

S12 |

||

|

Н1Н2Д3Н4 |

S13 |

||

|

Н1Д2Н3Н4 |

S14 |

||

|

Недопустимое |

H1H2H3H4 |

Sis |

Примечание. Интенсивность перехода может быть указана в зависимости от конкретного состояния системы, для которого интенсивность будет равна нулю.

Заключение. Моделирование бизнес-процессов дает возможность построить общую схему взаимосвязи локальных бизнес-процессов, объединить их в общую бизнес-систему предприятия и выделить центры финансовой ответственности для определения реального состояния частного биз-нес-процесса и получения необходимой управленческой информации, необходимой для выработки управленческих воздействий.

Список литературы Применение теории марковских процессов для принятия управленческих решений на основе моделирования бизнес-процессов предприятия

- Моделирование бизнес-процессов//Семь нот менеджмента; под ред. В. Красновой, А. Привалова; 3-е изд. перераб. и доп. -М.: ЗАО «Эксперт», 1998.

- Хабибуллина Е.Р. Организация информационного обеспечения процессов экономического управления на предприятии/Е.Р. Хабибуллина.//Формирование инновационно-инвестиционного потенциала предприятий Юга России: материалы межвузовской студенческой научно-практической конференции в рамках Молодежного инновационного конвента Ростовской области. -Ростов н/Д, 2011. -С.135-140.