Применение теории рисков в экономическом анализе: диагностика вероятности банкротства

Автор: Мальцева А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (4), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104721

IDR: 140104721

Текст статьи Применение теории рисков в экономическом анализе: диагностика вероятности банкротства

Анализ вероятности банкротства коммерческой организации является важной составляющей комплексного экономического анализа, поскольку определяет перспективы организации и способствует принятию управленческих решений по предупреждению возможной несостоятельности. Обычно он проводится на заключительном этапе анализа финансового состояния и представляет собой расчет комплексного интегрального индикатора, по критериальному значению которого делается вывод о возможных последствиях существующей стратегии и тактики организации.

Банкротство, в случае его осуществления, влечет за собой временное или полное прекращение функционирования организации как субъекта экономики или существенные изменения в бизнес-процессах или профиле деятельности компании в случае ее неликвидации. В связи с особой ролью анализа вероятности банкротства его изучению уделяется особое внимание.

В современной практике экономического анализа принято применять различные методы и приемы оценки вероятности банкротства, которые при ближайшем рассмотрении не всегда отвечают предъявляемым к результатам аналитической работы требованиям.

Так, на этапе становления рыночной экономики в Российской Федерации диагностика риска банкротства осуществлялась на основе расчета коэффициентов восстановления (утраты) платежеспособности, от значения которых зависели перспективы деятельности компании. Методика "Экономика и социум" №4 2012 была закреплена нормативно и использовалась в практике арбитражных судов при рассмотрении дел о несостоятельности субъектов экономики. Индикаторы, рассчитываемые в рамках методики, не всегда достоверно определяли вероятность банкротства компаний в связи с тем, что представляли собой двухфакторные модели, зависящие от двух показателей – коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами.

В теории экономического анализа показано наличие корреляционной связи между указанными индикаторами, а в случае отсутствия у организации долгосрочных пассивов – их функциональная зависимость. Подобная модель в силу зависимости критериев по сути является однофакторной и не может быть информативной.

В практике аналитической работы зарубежных стран для оценки вероятности банкротства применялись многофакторные модели, наиболее известными из которых являются модели Альтмана, Таффлера, Лиса и др.

Отмечается, что указанные модели получены на основе обработки массивов статистической информации, характеризующей ключевые микроэкономические показатели компаний конкретных отраслей экономики. Применение их в практике российских компаний затруднено в силу особенностей функционирования организаций в странах Европы и Америки, а также национальных стандартов учета и отчетности. Наименование и содержание отдельных показателей не всегда соответствует их российским аналогам.

Получение подобных моделей для российской практики на начальном этапе было сопряжено со сложностями, обусловленными отсутствием необходимого объема информации для обработки и получения результата. С развитием рыночных отношений и появлением относительно стабильных компаний, функционирующих по законам развитой экономики, исследователи получили доступ к необходимым информационным ресурсам, "Экономика и социум" №4 2012 и были предложены модели, применимые в практике российских компаний (модель ученых Иркутской государственной экономической академии). При этом оценочными показателями все же оставались данные бухгалтерской отчетности, что ограничивает круг возможных индикаторов, которые могут быть использованы для оценки исследуемого явления.

В условиях трансформации методологии анализа, контроля и управления, обусловленной необходимостью динамичного реагирования на изменяющиеся условия внешней среды, целесообразными являются существенные изменения в методике анализа банкротства организаций.

Теория управления рисками позволяет обеспечить взаимосвязь между анализом и управлением, что определяет принятие более эффективных управленческих решений и учет возможностей наступления событий, которые могут оказать существенное влияние на результат финансовохозяйственной деятельности.

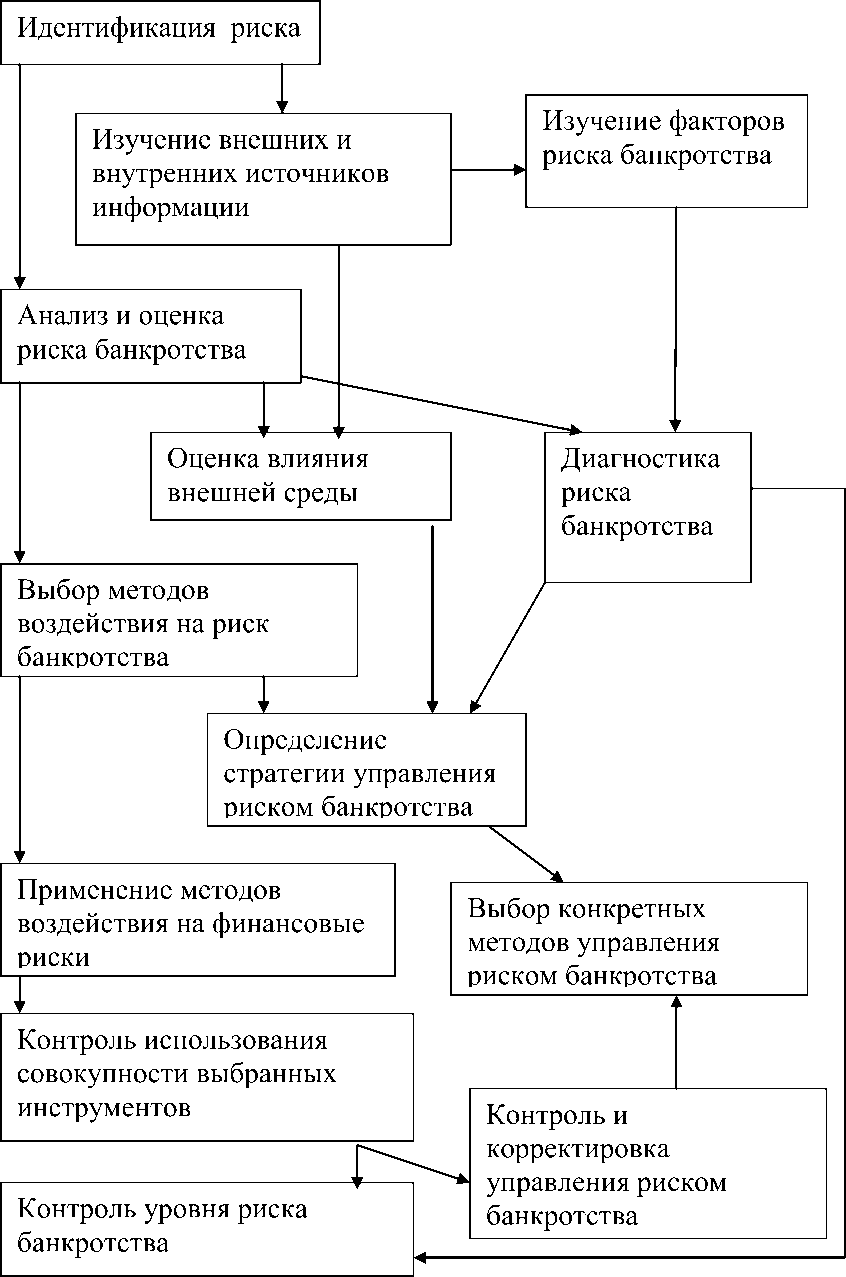

Диагностику и управление риском банкротства предлагается проводить с использованием авторской модели (рис. 1).

В рамках предлагаемой модели оценка риска банкротства осуществляется с использованием как количественных, так и качественных характеристик.

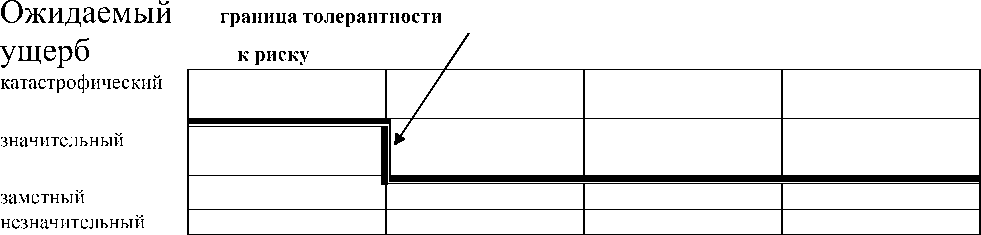

Идентификация риска проводится на основании изучения ключевых макро-, мезо- и микроэкономических факторов, оказывающих существенное влияние на конечные результаты деятельности организации. В случае комплексного исследования по оценке рисков организации, которое может проводиться как аналитическим, так и экспертным методом, риск банкротства может быть идентифицирован как показатель, находящийся выше границы толерантности к риску.

Рисунок 1 – Модель управления риском банкротства [1]

Подобная граница устанавливается для рисков, ожидаемый ущерб от которых значительный или катастрофический при низкой вероятности появления.

Исследование аналитических показателей в рамках предлагаемой модели проводится параллельно с изучением качественных факторов. Только комплексное соответствие результатов количественного и качественного анализа обуславливает наличие подтвержденных результатов.

При применении только количественных оценок в большинстве методик отсутствуют возможности интерпретации причин вероятного банкротства, что обеспечивают качественные подходы, основанные на изучении влияния факторов и предпосылок. В случае присвоения каждому фактору обоснованного значения вероятности наступления, а также оценить возможный ущерб для компании в случае наступления анализируемого события, может быть оценены наиболее вероятные и значимые факторы риска банкротства компании, для чего используется карта рисков (рис. 2).

низкая ниже среднего выше среднего высокая

Вероятность реализации риска

Рисунок 2 – Карта рисков (макет)

Диагностика риска банкротства с использованием теории рисков может стать основой антикризисного управления компанией, в том числе превентивного, эффективные мероприятия которого позволят избежать высоковероятных негативных событий, способных вызвать существенные последствия в финансово-хозяйственной деятельности компании.

Список литературы Применение теории рисков в экономическом анализе: диагностика вероятности банкротства

- Мальцева А.А. Моделирование управления риском банкротства промышленного предприятия в условиях финансово-экономического кризиса//Инновации, качество и сервис в технике и технологиях: материалы I Международной научно-практической конференции: в 2 ч. Ч.1.Курск, 2009. -С.185-188