Применение ускоренного списания капитальных вложений при расчете налога на прибыль организаций в России

Автор: Покровская Наталья Владимировна, Разуваева Анастасия Александровна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье анализируется, насколько активно российскими организациями применяетсяправо ускоренного переноса капитальных вложений при расчете налога на прибыль по федеральным округам. Акцент исследования сделан на таком инструменте ускоренного списания стоимости имущества, какамортизационная премия. Инвестиционный климат регионов России отражается как в динамике инвестиционной активности организаций, так и в используемых инструментах прямого и косвенного стимулирования капитальных вложений. Для организаций данные меры стимулирования находят выражение в величине нагрузки по налогу на прибыль организаций. Были показаны существенные различия по федеральнымокругам и по абсолютной сумме начисленной амортизационной премии, по числу организаций, реализующих право на нее, и по относительным показателям: амортизационной премии на одну организацию, долеорганизаций, применяющих данный инструмент снижения налоговых обязательств, экономии по налогуна прибыль. Результатом исследования стало подтверждение положительной связи между долей инвестиций, к которым была применена амортизационная премия, и нагрузкой по налогу на прибыль, что можетявиться объяснением выявленной неравномерности применения организациями ускоренных методов начисления амортизации для налоговых целей.

Инвестиции, инвестиционная активность, капитальные вложения, амортизационнаяпремия, налог на прибыль организаций, налоговая нагрузка, федеральный округ

Короткий адрес: https://sciup.org/143171122

IDR: 143171122 | УДК: 336.22 | DOI: 10.31775/2305-3100-2020-2-57-62

Demand of organizations for accelerated return of capital investments in profit taxation in Russia

We analyze how actively Russian organizations apply the right to accelerate the return on capitalinvestments when calculating corporate profit tax in federal districts. The emphasis of the study is placed on suchan accelerated asset write-off tool as depreciation bonus. The investment climate of the Russian regions is reflectedboth in the size of investments and the dynamics of investment activity of organizations, and in the instrumentsused for direct and indirect stimulation of capital investments. For organizations, these incentives are expressedin terms of the corporate profit tax burden. Significant differences were shown by federal districts, by the absoluteamount of the accrued depreciation premium, by the number of organizations using the right to it, and by relativeindicators: depreciation premium per organization, the share of organizations that use this tool to reduce taxliabilities, tax savings on profit. The result of the study was confirmation of a positive relationship between the shareof investments to which the depreciation premium was applied and the corporate profit tax burden, which mayexplain the unevenness in using accelerated depreciation methods for tax purposes.

Текст научной статьи Применение ускоренного списания капитальных вложений при расчете налога на прибыль организаций в России

There is no conflict of interests

Основными методами налогового стимулирования инвестиций являются налоговые льготы. Использование налоговых льгот способствует уменьшению налоговой нагрузки на определенные категории налогоплательщиков и объекты обложения и является инструментом реализации налогами регулирующей функции. Фактически, налоговое стимулирование является разновидностью косвенного бюджетного финансирования экономических субъектов.

Ключевыми направлениями стимулирования инвестиционной активности бизнеса через корпоративное налогообложение являются непосредственное налоговое стимулирование вложений в основной капитал (преимущественно инструментами амортизационной политики) или снижение общего бремени корпоративного налога на прибыль для сохранения в распоряжении бизнеса свободных денежных средств, используемых по усмотрению компаний на различные цели, в том числе инвестирование. Известный американский ученый-экономист Д. Йоргенсон при анализе инвестиционного процесса предприятий США выявил зависимость между налоговой политикой и инвестиционными расходами компаний, подтвердив ключевое влияние налогообложения на объём капитальных вложений [1]. Однако дальнейшие оценки результативности и эффективности налоговых льгот для инвестирования в США и странах западной Европы, получившие широкое распространение в конце ХХ вв. [2-3], неоднозначны и различаются в зависимости от продолжительности анализируемого периода, характеристик бизнеса и применяемых налоговых инструментов стимулирования.

В практике российского корпоративного налогообложения последовательно реализовывались оба рассмотренных направления стимулирования инвестиционной активности бизнеса. Во второй половине 1990-х гг. капитальные вложения напрямую стимулировались в рамках налога на прибыль предприятий; начало регулирования обложения финансовых результатов бизнеса Налоговым кодексом Российской Федерации предполагало снижение общего налогового бремени; со второй половины 2000-х гг. данная мера дополняется повышением активности стимулирования инвестиционной деятельности российских организаций.

В современное российское налоговое законодательство внедрена достаточно широкая палитра инструментов стимулирования инвестиционного поведения российского бизнеса. Однако их последствия неочевидны. Налогообложение прибыли предприятий в 1990-е гг. предусматривало инвестиционную льготу: возможность уменьшить базу налога на вложения в основной капитал (при базовой ставке налога на прибыль предприятий в 35% такое уменьшение, ограниченное половиной годовой прибыли, приводило к возможности сокращения налога до 17,5% прибыли). Отмена этой льготы с 2002 г. в связи с введением двадцать пятой главы Налогового кодекса Российской Федерации подвергалась жесткой критике со стороны бизнеса, хотя она соответствовала общей концепции налоговой реформы начала 2000-х гг.: сокращение налогового бремени и выравнивание условий ведения бизнеса для всех налогоплательщиков. Логика нового порядка налогообложения прибыли предполагала увеличение прибыли, остающейся в организациях после налогообложения, без подталкивания к различным направлениям использования этой прибыли (например, к инвестированию в основные средства). Исследования показывают, что драйверы инвестиционной активности российского бизнеса специфичны [4], имеют выраженную отраслевую специфику [5], обуславливаются стадией жизненного цикла организации [6].

Вместе с тем, в настоящее время Налоговый кодекс содержит достаточно широкий перечень мер по стимулированию инвестиционной активности бизнеса. Этот перечень включает амортизационную политику, вычет расходов на НИОКР, инвестиционный налоговый кредит, налоговые каникулы, инвестиционный налоговый вычет по налогу на прибыль организаций, отказ от налогообложения движимого имущества организации и др.

Механизмы ускоренного начисления амортизации направлены на предоставление налогоплательщику возможности ускоренного списания стоимости основных средств и нематериальных активов на расходы периода и, соответственно, сокращение налоговых платежей. К этой группе можно отнести механизм нелинейной амортизации, повышающие коэффициенты, амортизационную премию.

Впервые механизм ускоренной амортизации начал использоваться в США в 1954 г. для приоритетных отраслей экономики, с 1960-х гг. она активно применяется в развитых странах как инструмент стимулирования инвестиций [7]. В настоящее время это инструмент государственного регулирования инвестиционного поведения бизнеса, доказавший свою эффективность в многочисленных исследованиях [8]. Главной особенностью этого инструмента является его «узконаправленность»: в отличие от большинства налоговых льгот ускоренная амортизация воздействует на объём инвестиций напрямую, позволяя относить суммы, потраченные компанией на наращивание материально-технической базы, в счёт уменьшения налога на прибыль более быстрыми темпами (вплоть до единовременного списания).

Амортизационная политика для целей расчета налога на прибыль организаций в России включает в себя возможность ускоренного списания капитальных вложений при применении к норме амортизации повышенных коэффициентов, использовании нелинейного метода начисления амортизации и амортизационной премии. Повышающие коэффициенты имеют достаточно узкий перечень объектов и субъектов для применения, нелинейная амортизация слабо востребована у российского бизнеса, потому основным способом ускоренного списания расходов на инвестиции является амортизационная премия.

При этом особый интерес представляет именно региональный аспект применения ускоренной амортизации. Инвестиционный климат различается по территориям, предопределяя и инвестиционное поведение отдельных субъектов бизнеса. Региональные власти могут реализовывать меры как прямого, так и косвенного стимулирования капитальных вложений [9]. В частности, полномочия изменения порядка взимания налога на прибыль оказывают влияние с одной стороны на доходные возможности субфедеральных бюджетов (как региональных, так и местных [10]), с другой стороны – на нагрузку по налогу на прибыль организаций, на налоговые обязательства бизнеса. Таким образом, целью исследования является оценка применения амортизационной премии российским бизнесом по федеральным округам Российской Федерации.

Методология исследования предполагает анализ распределения величины начисленной амортизационной премии и количества налогоплательщиков, применяющих амортизационную премию, в 2018 г. по федеральным округам; величины экономии по налогу на прибыль вследствие применения данного инструмента налогового стимулирования; соотношения амортизационной премии и инвести- ций в основной капитал. По итогам исследования соотносится активность применения амортизационной премии и величина нагрузки по налогу на прибыль организаций. Информационной базой исследования являются данные Федеральной налоговой службы России (форма №5-П о базе по налогу на прибыль организаций), а также данные Росстата об инвестициях в основной капитал и обороте организаций.

В рамках проведения амортизационной политики, направленной на создание стимулов для увеличения капитальных вложений в основные средства, в налоговом законодательстве с 2006 г. предоставлено право применения амортизационной премии. Амортизационная премия означает возможность отнесения на расходы текущего налогового периода расходов на приобретение основных средств в размере 30% (для имущества сроком полезного использования менее 3 лет и более 20 лет – 10%) их стоимости до начала начисления амортизации.

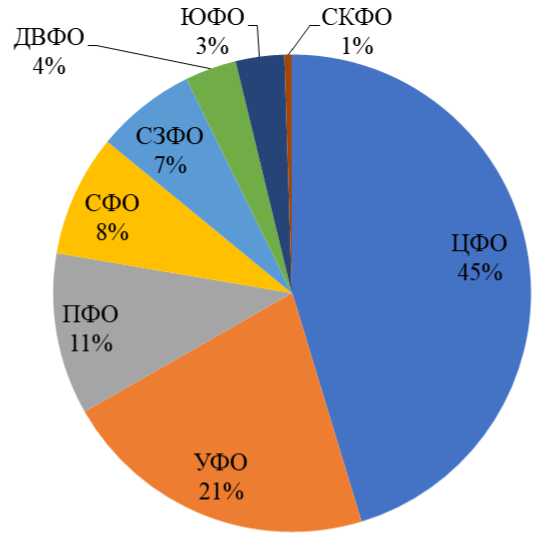

Наиболее часто амортизационная премия применяется организациями в Центральном федеральном округе – в нем в 2018 г. начислено 45% всей суммы премии и зарегистрировано 34% всех организаций, применяющих данный инструмент временного снижения налоговых обязательств. Схожая доля начисленной амортизационной премии приходится совокупно на Уральский, Поволжский и Сибирский округа. На долю Дальневосточного, Южного и Северо-Кавказского округов приходится менее 10% всей суммы амортизационной премии.

20% всех организаций, начисливших амортизационную премию в 2018 г., находятся в Поволож-ском федеральном округе, 7% – в Южном федеральном округе; по остальным округам распределение организаций в целом схоже с распределением начисленных значений ускоренного списания стоимости капитальных вложений, представленным на рис. 1.

В связи с относительно невысоким числом организаций, применивших амортизационную премию, и значительной величиной суммы новых капитальных вложений, отнесенной на расходы, в Уральском федеральном округе наблюдается наибольшая величина амортизационной премии на 1 компанию и наибольшая экономия по налогу на прибыль – 12% от начисленного налога на прибыль (табл. 1). Из общего числа организаций, начислявших амортизацию при расчете налога на прибыль организаций в 2018 г., амортизационную премию применило 4% организаций в Сибирском и Дальневосточном федеральном округах. Схожи значения по доле организаций, применявших амортизационную премию, (около 2,8%) в Северо-Западном, Юж-

Рисунок 1. Распределение начисленной амортизационной премии по федеральным округам России в 2018 г.

ном и Северо-Кавказском федеральных округах. Однако в Северо-Западном федеральном округе, несмотря на большую величину амортизационной премии на 1 организацию, экономия этих организаций от применения данного инструмента оказалась наименьшей из всех федеральных округов, что, возможно, связано с относительно большей величиной налога на прибыль в данном округе.

На наш взгляд, наиболее красноречиво применение амортизационной премии характеризует ее соотношение с величиной инвестиций. Данный показатель позволяет оценить, к какой части новых капитальных вложений применен оцениваемый инструмент временного снижения налоговых обязательств.

Чтобы определить причины различия масштабов применения амортизационной премии российскими организациями, был рассчитан показатель нагрузки по налогу на прибыль организаций как отношение начисленного налога на прибыль по данным ФНС России к обороту организаций по данным Росстата. Результаты соотношения инвестиций, к которым была применена амортизационная премия, и нагрузки по налогу на прибыль представлены на рис. 2.

Таблица 1

Применение организациями амортизационной премии в 2018 г.

|

Федеральный округ |

АП на 1 организацию, млн руб. |

Экономия по налогу на прибыль вследствие АП |

Доля организаций, применивших АП |

|

— Центральный федеральный округ |

165,14 |

7% |

2,63% |

|

Уральский федеральный округ |

271,75 |

12% |

3,79% |

|

Сибирский федеральный округ |

92,28 |

7% |

4,09% |

|

Приволжский федеральный округ |

67,58 |

8% |

3,92% |

|

Северо-Западный федеральный округ |

67,46 |

5% |

2,80% |

|

Дальневосточный федеральный округ |

106,17 |

8% |

4,02% |

|

Южный федеральный округ |

62,11 |

9% |

2,83% |

|

Северо-Кавказский федеральный округ |

52,89 |

9% |

2,72% |

Примечание: АП – амортизационная премия.

Амортизационная премия по отношению к инвестициям

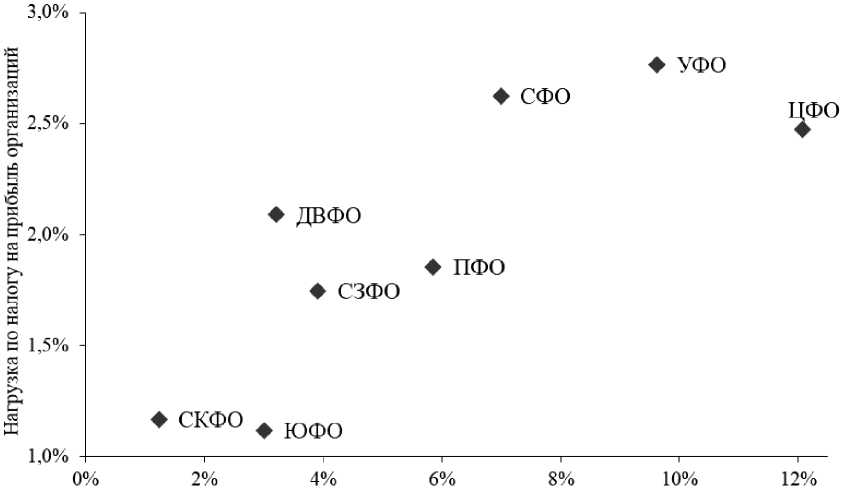

Рисунок 2. Связь между применением амортизационной премии и нагрузкой по налогу на прибыль организаций

Если в 2018 г. на уровне всей страны амортизационная премия составляет около 7% всех инвестиций в основной капитал, то наибольшая востребованность ускоренного переноса капитальных вложений на расходы характерна для организаций Центрального федерального округа – 12,1%. С учетом того, что инвестиции в основной капитал осуществляются не только организациями, уплачивающими налог на прибыль, а по части основных средств амортизационная премия ограничена 10%, в Центральном федеральном округе амортизационная премия применена к более чем половине вновь введенных основных средств.

В Уральском федеральном округе амортизационная премия соответствует 9,6% всех инвестиций; в Сибирском федеральном округе – 7%, а в Пово-ложском федеральном округе – 5,9%.

Отношение амортизационной премии к инвестициям в Дальневосточном и Южном федеральном округах более чем в два раза меньше среднего значения по России. Наименьший показатель – 1,2% – характерен для Северо-Кавказского федерального округа; это значение в 10 раз меньше, чем у лидера – Центрального федерального округа.

Однако наиболее любопытно, что снижение значимости применения амортизационной премии дополняется и снижением нагрузки по налогу на прибыль организаций. Нагрузка по налогу на прибыль составила 1,2% оборота в Северо-Кавказском федеральном округе и 2,5% – в Центральном федеральном округе. Исключением из прави- ла – чем ниже нагрузка по налогу на прибыль, тем меньше амортизационная премия по отношению к инвестициям – является Дальневосточный федеральный округ. Нагрузка находящихся в нем организаций (2,1%) располагается между значениями Центрального федерального округа (2,5%) и Поволжского федерального округа (1,9%), а амортизационная премия соответствует 3,2% инвестиций по сравнению с 12% и 6% в Центральном и Поволож-ском федеральных округах соответственно.

Таким образом, можно сделать вывод, что при низкой налоговой нагрузке снижается востребованность налоговых льгот в виде ускоренной амортизации, а с ростом налоговой нагрузки, наоборот, применение ускоренной амортизации возрастает.

Направлением дальнейших исследований может стать проверка результатов, полученных по федеральным округам, в ходе детализированного анализа по субъектам федерации, а также рассмотрение применения амортизационной премии в динамике.

Список литературы Применение ускоренного списания капитальных вложений при расчете налога на прибыль организаций в России

- Jorgenson D., Hall R. Tax Policy and Investment PeЯaviе-//аKe НпюНс-о EeoaoHiicReview. 1967. Vol. 57. № 3. P. 391-414.

- Cummins J.G., Hassett K.A., Hubbard R.G. Tax reforms and investment: A Cross-country Comparison // Journal of Public Economics. 1996. Vol. 62(1-2). P. 237-273.

- Zwick E., Mahon J. Tax Policy and Heterogeneous Investment Behavior // American Economic Review. 2017. Vol. 107 (1). P. 217-248.

- Львова Н.А., Абрамишвили Н.Р. Гипотеза о влиянии отраслевых циклов на инвестиционную активность российских предприятий // Известия СПбГЭУ. 2019. №5-2 (119). С. 66-71.

- Львова Н.А., Семенович Н.С. Драйверы инвестиционной активности бизнеса: объясняет ли теория российскую практику? // Научные исследования и разработки. Экономика фирмы. 2019. №4. С. 26-32.

- Иванов В.В., Львова Н.А., Покровская Н.В., Андрианов А.Ю. Исследование жизненного цикла инвестиционной активности предприятий: опыт России // Финансы и кредит. 2019. Т. 25, № 3. С. 677-690.

- Алиев Б.Х., Исаев М.Г. Налоговое стимулирование инвестиционной деятельности компаний в развитых странах // Финансы и кредит. 2015. № 4. С. 36-48.

- Ohrn E. The Effect of Tax Incentives on U.S. Manufacturing: Evidence from State Accelerated Depreciation Policies // Journal of Public Economic. 2019. Vol. 180. Issue C. 10.1016/j. jpubeco.2019.104084. DOI: 10.1016/j.jpubeco.2019.104084

- Вылкова Е.С., Позов И.А. Налоговое состояние субъекта РФ: теория, методология, методика диагностики. СПб.: КультИнформПресс, 2014. 264 с.

- Покровская Н.В. Разделение поступлений по налогу на прибыль организаций между региональными и местными бюджетами в Российской Федерации // Инновационное развитие экономики. 2016. № 3-1 (33). С. 235-239.