Принципы и функции аудита финансовых результатов

Автор: Осипова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (78), 2020 года.

Бесплатный доступ

В данной статье рассматриваются цели и задачи производственного аудита, цель аудита формирования финансовых результатов, принципы аудита финансовых результатов, функции и требования аудита финансовых результатов организации.

Финансовые результаты, учет, аудит

Короткий адрес: https://sciup.org/140251490

IDR: 140251490 | УДК: 336

Principles and functions of financial results audit

This article discusses the goals and objectives of audit, objective of audit of formation of financial results, the principles of audit of financial results, the functions and requirements of audit of financial results of the organization.

Текст научной статьи Принципы и функции аудита финансовых результатов

Аудит финансового результата – это одна из наиболее сложных и крупных проверок, так как она затрагивает не только итоговый финансовый результат, но и весь путь по его формированию. Она направлена на определение реального состояния объектов предпринимательской деятельности.

Понятие аудита, в целом, обозначает, независимую оценку финансового состояния компании за определенный период времени его деятельности, а также прогноз его работы в будущем.

Аудит - это одна из подсистем экономического контроля финансовохозяйственной работы организации.

В условиях многоукладной экономики, представленной разнообразными формами собственности, необходимо обеспечить возможность эффективного функционирования всех видов работ компании на разных уровнях управления. Для этого необходимо взаимодополняющее применение всех подсистем экономического контроля, в том числе, внутреннего и внешнего аудита [2].

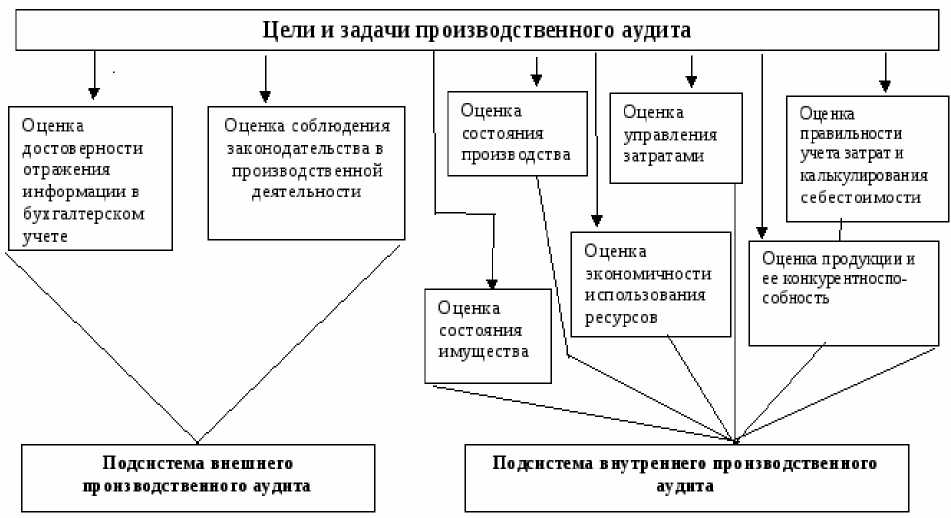

Рассмотрим целостность производственного аудита в разрезе внешнего и внутреннего аудита (рис. 1).

Рисунок 1 - Цели и задачи производственного аудита

Как видно на рисунке при осуществлении взаимоконтроля внутренних и внешних служб реальнее достигнуть цели аудита финансовых результатов.

Цель аудита формирования финансовых результатов – это определение соответствия применяемой предприятием методики учета операций по формированию и использованию финансовых результатов нормативным документам и формирование мнение о достоверности определенных статей бухгалтерской отчетности [1].

Для выполнения этой цели в ходе осуществления аудиторской проверки финансовых результатов должны соблюдаться принципы (табл. 1). Они позволяют обеспечить все необходимые условия для проведения независимой аудиторской проверки.

Таблица 1 – Принципы аудита финансовых результатов

|

Принципы |

Суть принципа |

|

1. Принцип доступности |

Доступность аудитора ко всем носителям информации и объектам контроля |

|

2. Принцип конкретности аудита |

Конкретным должна быть не только цель аудита, но и его итог |

|

3. Принцип объективности |

Аудит должен быть непредвзятым, ориентированным на объективную оценку достоверности финансовых результатов |

|

4. Принцип своевременности |

Своевременное и систематическое осуществление аудита финансовых результатов |

|

5. Принцип действенности |

Направленность аудита финансовых результатов на выработку конкретных мер по устранению нарушений |

При осуществлении аудита финансовых результатов необходимо обосновать функции и требования, предъявляемые к нему:

-

а) в полном объеме использовать нормативную и законодательную базы аудита;

-

б) разработать организационные аспекты, технику и методику проведения аудита [3].

По окончанию изучения принципов аудита, рассмотрим каким образом определены и систематизированы функции аудита финансовых результатов и ознакомимся с подробными требованиями, предъявляемые к проведению аудиторской проверки в табл. 2 [4].

Таблица 2 – Функции аудита финансовых результатов организации

|

Функции |

Значение функции |

Требования |

|

1. Информационная функция |

1. информация о финансовом итоге является предметом аудита и содержанием управленческой работы. |

Адекватность данных аудита пользователям информации. |

|

2. Контрольная функция |

2. обеспечивает соблюдение нормативнозаконодательной базы при формировании финансовых результатов, и способствует повышению эффективности управленческих решений. |

Соблюдение законности при аудите. |

|

3.Функция обратной связи |

3. способствует осуществлению аудита по выявлению резервов увеличения финансового итога. |

Создание среды доверия. |

|

4. Аналитическая функция |

4. реализуется в использовании информации при анализе финансового итога. |

Выполнение аудиторских процедур |

|

5.Консультационная функция |

5. консультирование управленческого отдела компании по формированию финансового итога |

Соблюдение конфиденциальнос ти при аудите. |

Таким образом, несмотря на то, что между оценкой внутренней системы аудита и внешней аудиторской компании могут возникнуть расхождения, а именно технология взаимного дополнение результатов работы внутренней системы аудита и помощи внешнего независимого эксперта могут дать объективный подход к оценке и оказать должную степень доверия внутреннему аудитору.

Список литературы Принципы и функции аудита финансовых результатов

- Антонова Н.С. Аудит учета финансового итога и распределения прибыли [Электронный ресурс] / Надежда Антонова. - М.: LAP Lambert Academic Publishing, 2017. - 380 c. - Режим доступа: справ.-правовая система "Консультант Плюс"

- Варпаева, И.А. Составление и аудит отчетной формы пояснений к бухгалтерскому балансу и отчету о финансовых итогах Электронный ресурс] / И.А. Варпаева // Бухгалтер и закон. 2017. № 1 (181). С. 38-43. - Режим доступа: справ.-правовая система "Консультант Плюс"

- Царева А.А. Аудит: Понятие, цели, принципы и роль аудита [Электронный ресурс]/ А.А. Царева, Шегурова В. П. // Информационный бюллетень "Аллея науки". 2017. № 13. - С. 343-347. - Режим доступа: справ.-правовой системы "КонсультантПлюс"

- Шегурова В. П. Совершенствование аудита финансовых результатов [Электронный ресурс] / В.П. Шегурова // Молодой ученый. - 2013. - №5. - С. 421-424. - Режим доступа: справ.-правовая система "Консультант Плюс"