Принципы и элементы экономической безопасности организации

Автор: Прилуцкая А.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (56), 2021 года.

Бесплатный доступ

В статье принципы и элементы экономической безопасности организации в современных условиях хозяйствования. В работе особое внимание уделяется принципам экономической безопасности организации, основным определениям экономической безопасности и подходам к его сущностным характеристикам. В заключении даются краткие выводы и рекомендации.

Хозяйствующий субъект, экономическая безопасность, контроль

Короткий адрес: https://sciup.org/140288531

IDR: 140288531 | УДК: 338.242.2,

Principles and elements of economic security of the organization

Resume: The article describes the principles and elements of the economic security of an organization in modern economic conditions. The work pays special attention to the principles of economic security of an organization, the main definitions of economic security and approaches to its essential characteristics. The conclusion contains brief conclusions and recommendations.

Текст научной статьи Принципы и элементы экономической безопасности организации

Студентка 6 курса , специ. Экономическая безопасность АНОО ВО «Краснодарский кооперативный институт (филиал) Российского университета кооперации»

Безопасность является одной из важных составляющих жизнедеятельности людей, государства и общества в целом. Чувство защищенности является одной из главных потребностей отдельного гражданина, семьи, трудовых коллективов хозяйствующих субъектов, что отражено в содержательных характеристиках видов безопасности.

Основные виды безопасности по содержанию, следующие: политическая, правовая, военная, экологическая, культурная, генетическая, демографическая, социальная, экономическая, энергетическая, научнотехническая, интеллектуальная, криминологическая.

Представленные виды безопасности по содержанию во многом зависят от экономической и правовой безопасности. На рисунке 1 визуализируем значимость видов безопасности по содержанию.

Рисунок 1 – Значимость видов безопасности по содержанию

Организация системы экономической безопасности присутствует во всех сферах, отраслях деятельности хозяйствующих субъектов, влияют на все остальные виды безопасности, что предопределяет важность исследовании в данной области научного знания. Схожей позиции придерживается и многие зарубежные авторы, в частности Ronis S.R. отмечала, что экономическая безопасность выступает инфраструктурным элементом национальной безопасности в пределах страны и за ее пределами [4, р. 86-87].

Система экономической безопасности хозяйствующего субъекта представлена целями, задачами, функциями и принципами, которые направлены на объекты безопасности. Цель экономической безопасности организации – защищенность хозяйствующего субъекта от угроз, рисков внутренних и внешних, формирование эффективного ресурсного потенциала организации. Это детерминирует множество различных задач перед системой экономической безопасности, которые зависят от масштабов, форм собственности, организационно-правовых форм управления, отраслей и сфер деятельности, которые отражаются на функционал распределения обязанностей персонала хозяйствующего субъекта.

Цель и задачи экономической безопасности организации следующие:

-

– прогнозирование внешних, внутренних угроз и планирование мероприятий по экономической безопасности хозяйствующего субъекта;

-

– организация системы обеспечения экономической безопасности хозяйствующего субъекта и ее оптимизация на этапах жизненного цикла;

-

– планирование и мониторинг работ по устранению текущих угроз и рисков хозяйствующего субъекта;

-

– контроллинг и координация деятельности в области экономической безопасности во взаимодействии всех отделов организации;

-

– собственные методы и способы обеспечения экономической защищенности организации, образующая системность и комплексность [1, С. 47].

Важной составляющей системы экономической безопасности отражается в их принципах, которые многими авторами рассматривается по разному, но основные из них следующие:

-

– принцип комплексности (системности), предполагает формирование системы безопасности, способствующая защитить: имущество, трудовые ресурсы, технику и технологии, информацию разного типа и вида;

-

– принцип приоритета мер предупреждения (своевременность и ранжирование элементов безопасности). Данный принцип отражает использование прогнозирования, планирования и ранжирования вероятности угроз и рисков по степени их возможного влияния на деятельность хозяйствующего субъекта;

-

– принцип непрерывности и активности, ориентировано на то, что система экономической безопасности, осуществляется постоянно, на основе принятой в организации (предприятии) инструментального подхода;

-

– принцип законности, направлен на соблюдение нормативноправовой базы, и не противоречить ей, что требует формирование локальных документов хозяйствующего субъекта на основе действующего законодательства;

-

- принцип плавности, отражает процесс логической последовательности деятельности персонала, в рамках их функциональных обязанностей;

-

- принцип экономичности, выстроен затраты - оптимальный результат, при возможных минимальных рисках, угрозах;

-

- принцип взаимодействия, ориентирован на участие всех отделов, служб организации и координация деятельности хозяйствующего субъекта на систему обеспечение экономической безопасности. Также принцип предполагает установление деловых контактов и взаимодействия с контрагентами и правоохранительными органами;

-

- принцип сочетания гласности и конфиденциальности, направлен на информационную осведомленность персонала о требованиях и направлениях мер экономической безопасности организации;

-

- принцип компетентности, ориентирован на деятельность высококвалифицированных специалистов в области экономической безопасности организации, а также других служб, отделов осуществляющие функциональные обязанности обеспечения экономической безопасности;

-

- принцип адекватности усилий - детерминирует соотношение затрат труда на обеспечение экономической безопасности и финансовый результат от процедур защиты организации;

-

- принцип эффективности защиты, заключается в использовании инструментов обеспечения экономической безопасности, которые необходимо постоянно мониторить на их эффективность;

-

- принцип локализации мероприятий, ориентирован на защитные меры по устранению угроз наиболее вероятных в их наступлении [3, С. 56-63].

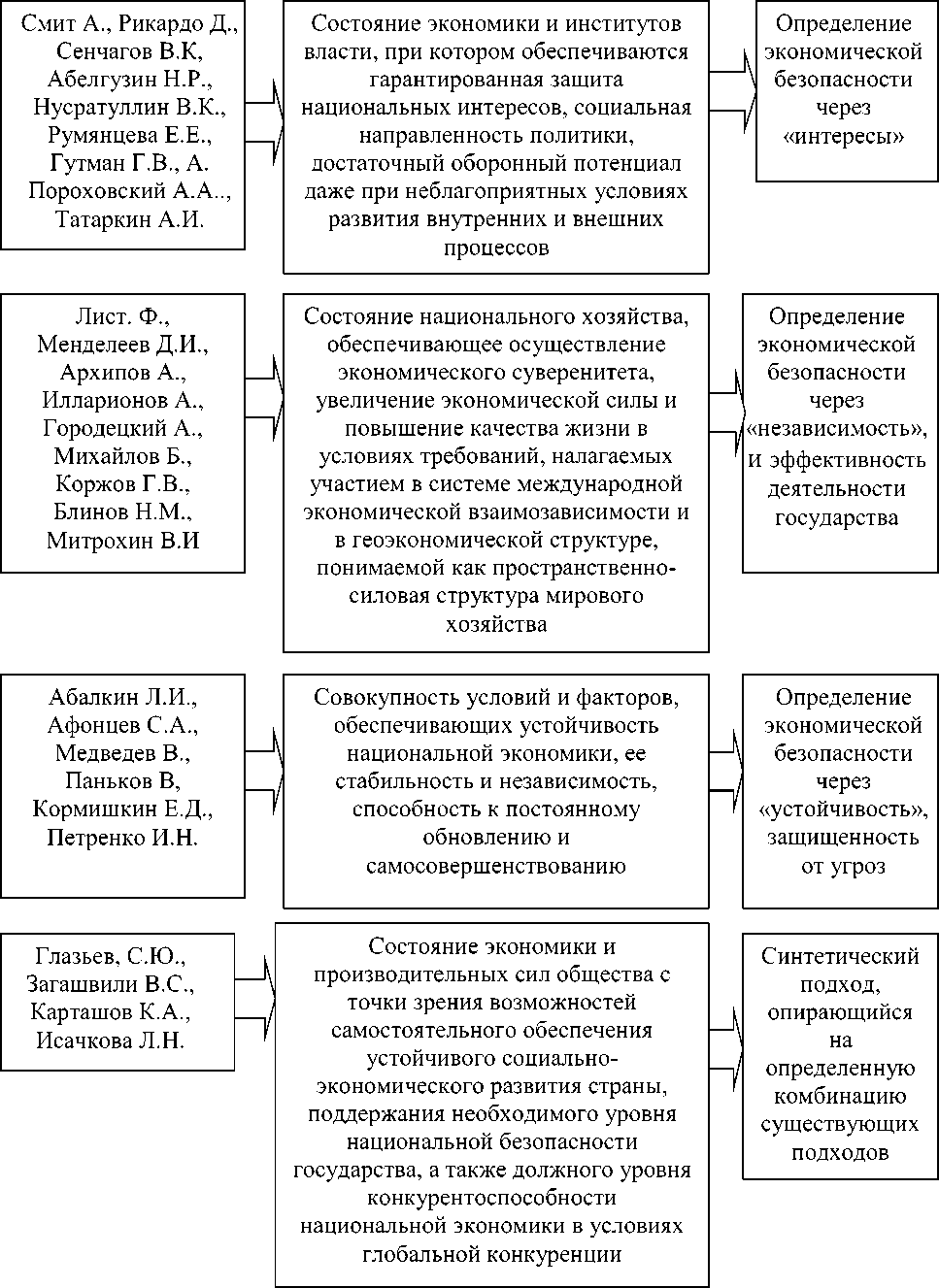

Рассмотрев принципы экономической безопасности организации, проанализируем основные определения экономической безопасности и подходы к его сущностным характеристикам разных авторов с целью выявления их элементов.

На рисунке 2 представлены определения экономической безопасности и подхода к его сущностным характеристикам различными научными деятелями.

Представленные на рисунке 2 подходы авторов к определению «экономическая безопасность» и на основе сущностных характеристик, позволяют сформировать основные направления экономической безопасности.

Представленные определения понятия «экономическая безопасность», с целью систематизации, детерминирует раскрытие задач и мероприятий по экономической безопасности хозяйствующего субъекта.

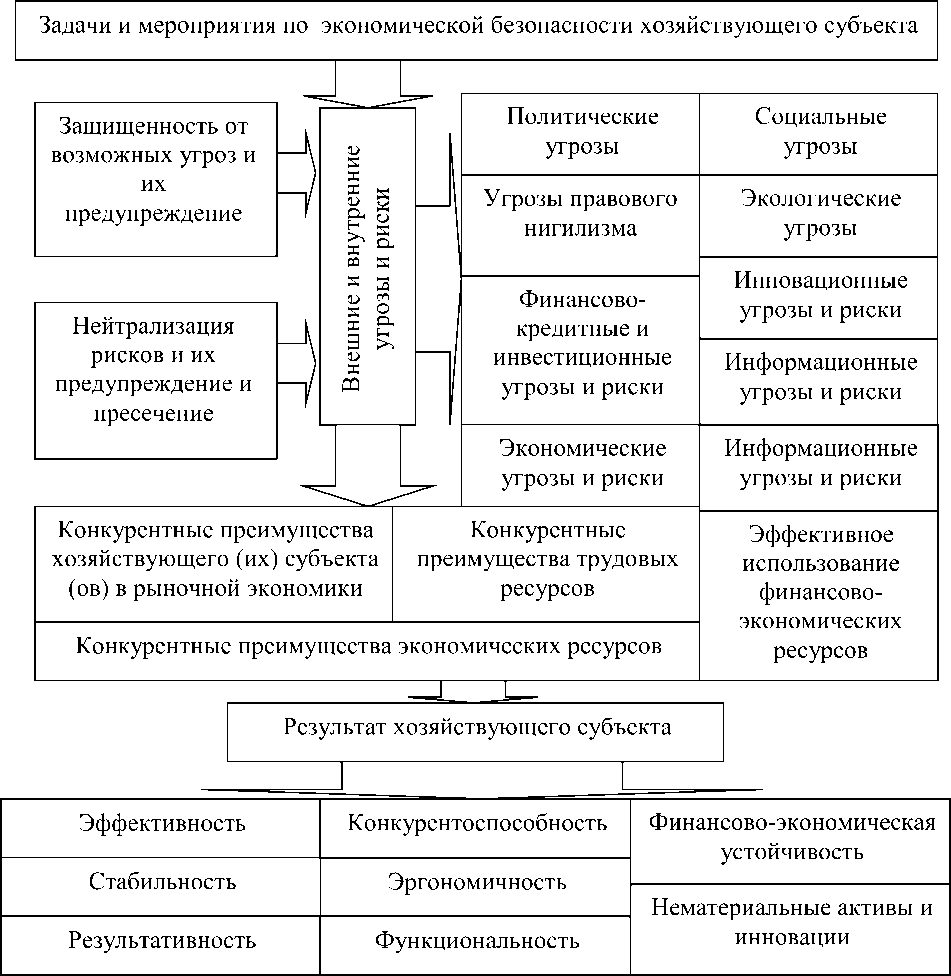

На рисунке 3 представим задачи и мероприятия по экономической безопасности хозяйствующего субъекта, сквозь призму различных направлений экономических сущностных и содержательных характеристик данной дефиниции.

Рисунок 2 - Подходы авторов к определению экономической безопасности и на основе сущностных характеристик

Рисунок 3 – Задачи и мероприятия по экономической безопасности хозяйствующего субъекта

Следовательно, экономическая безопасность это защищенность от вероятности реализации негативного сценария организации, событий и рисков в финансово-экономической устойчивости деятельности хозяйствующего субъекта.

Внешние и внутренние угрозы: политические угрозы, угрозы правового нигилизма, экономические угрозы и риски, социальные угрозы, информационные угрозы и риски, инновационные угрозы и риски, эффективное использование финансово-экономических ресурсов.

Защита от угроз и рисков организации: защищенность от возможных угроз и их предупреждение, нейтрализация рисков и их предупреждение и пресечение, конкурентные преимущества трудовых и финансово -экономических ресурсов.

Представленные задачи и мероприятия направлены на стабильное, эффективное и результативное функционирование и развитие организации; финансово-экономическую устойчивость и конкурентоспособность хозяйствующего субъекта, а также производство эргономичной, качественной и функциональной продукции.

Представленные на рисунке 3 задачи и мероприятия по экономической безопасности хозяйствующего субъекта, позволяют нам раскрыть основные элементы системы экономической безопасности организации.

К основным элементам системы экономической безопасности организации следует отнести:

-

- защита коммерческой тайны, персональных данных и иной информации;

-

- компьютерная и программные защиты;

-

- внутрисистемная безопасность;

-

- безопасность имущества, собственности;

-

- физическая (силовая) безопасность;

-

- безопасность техники и технологии;

-

- безопасность энергетики и связи;

-

- безопасность хозяйственно-договорной деятельности;

-

- логистическая безопасность, безопасность перевозок грузов и лиц;

-

- безопасность рекламных, культурных, массовых мероприятий, деловых встреч и переговоров;

-

- противопожарная безопасность;

– экологическая безопасность при производстве продукции и оказания

услуг;

-

– конкурентная и маркетинговая разведка;

-

– информационно-аналитическая работа отделов, служб организации [2, с. 80-89].

Представленные принципы, задачи и элементы экономической безопасности являются общеизвестными, к ним могут добавляться и специфические задачи и элементы. Это в основном зависит от принятых в организации механизмов и процессов организации экономической безопасности хозяйствующего субъекта. Применяемые механизмы и процессы организации экономической безопасности хозяйствующего субъекта влияют на финансово-результативную деятельность субъекта экономики.

Список литературы Принципы и элементы экономической безопасности организации

- Карташов К.А., Овчаренко Н.А., Асанова Н.А., Хут С.Ю., Глущенко Т.Е. Экономическая безопасность и внутренний контроль [Текст]: учебное пособие / под общ. ред. К.А. Карташова. - Краснодар: ИП Кобылинскии В.Н., 2017. - С. 47.

- Маевская Е.Б. Экономика организации [Электронный ресурс]: учебник / Е.Б. Маевская. - М.: ИНФРА-М, 2017. - С. 80-89.

- Малый и средний бизнес: экономический и управленческий аспекты [Текст]: учебное пособие / К.А. Карташов, А.А. Бухтаяров, В.Э. Гарьковенко, Д.В. Ванюхов, Н.А. Монахова, П.В. Горлачев; под общ. ред. К.А. Карташова. - М.: ООО "ИД Сатори". - 2018. - С. 56-63.

- Ronis S.R. Economics securitys: neglect dimensions of a national securities / Edited by S.R. Ronis // Center for the Strategic Conferencing, Institute for The National Strategics Study. Washingtons, D.C.: The National Defense University Press. - 2016.- 131p.