Принципы и этапы построения системы управления кредитным риском

Автор: Митрофанова К.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В данной статье рассматриваются вопросы построения системы управления кредитным риском, основные принципы и этапы процесса управления

Кредитный риск, кредитная политика, эффективность системы кредитования

Короткий адрес: https://sciup.org/140111059

IDR: 140111059

Текст научной статьи Принципы и этапы построения системы управления кредитным риском

Управление кредитными рисками является основным в банковской деятельности. Под управлением кредитным риском понимается способность банка, во-первых, верно оценить величину риска, которую банк может на себя взять, во-вторых, верно оценивать в любой момент величину взятого на себя риска, и, в-третьих, поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину.

Управление кредитным риском - логичная составляющая совокупной стратегии банка, обусловливающая необходимость использования системного подхода в силу того, что происходящие в банке бизнес-процессы, базирующиеся на кредитных отношениях, затрагивают все его существенные отношения и связи [2].

Предварительным условием создания сильного банка является создание эффективного процесса управления кредитами. Существуют следующие ключевые задачи управления кредитами:

-

- формирование хорошо развитой кредитной политики и процедуры;

-

- хорошее, оптимальное управление портфелем;

-

- эффективный контроль за кредитами;

-

- наличие высококвалифицированного персонала.

Кредитная политика создает основу всего процесса управления кредитами. Кредитная политика банка определяется, во-первых, общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

Кредитная политика определяет объективные стандарты и параметры, которыми должны руководствоваться банковские работники, отвечающие за предоставление займов и управление ими. Политика определяет основу действий Совета Директоров, законодателей и лиц, принимающих стратегические решения, а также предоставляет возможность внешним и внутренним аудиторам оценить степень и качество управления кредитами в банке.

Перед банком стоят следующие задачи в отношении кредитной политики:

-

- минимизировать ручную обработку операций сотрудниками банка -издержки на персонал и минимизация операционных рисков;

-

- минимизировать ручное оформление клиентом документов -временные издержки обслуживания клиента и создание для клиента комфорта при обслуживании;

-

- минимизировать потери по кредитным рискам;

-

- получить экспертную систему автоматической оценки кредитных рисков на основе научных и гибких методов.

Когда кредитная политика сформулирована правильно, четко проводится сверху и хорошо понимается на всех уровнях банка, она позволяет руководству банка поддерживать правильные стандарты в области кредитов, избегать излишнего риска и верно оценивать возможности развития дела [1].

Разработка кредитной политики представляется особенно важной, когда банку предстоит адаптироваться к сложным и постоянно меняющимся условиям экономики и когда перед ним стоит задача, ранее никогда не возникавшая или возникавшая, но не получавшая должного внимания.

Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий погашения долгового обязательства.

Банки зачастую не располагают надежно разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить следующие: отсутствие письменно зафиксированного в виде документа изложения политики; отсутствие ограничений в отношении концентрации портфеля; излишняя централизация или децентрализация кредитного руководства; плохой анализ кредитуемой отрасли; поверхностный финансовый анализ заемщиков; завышенная стоимость залога; недостаточно частые контакты с клиентом; недостаточные проверки и отсутствие сбалансированности в процессе кредитования; отсутствие контроля над займами; неспособность к увеличению стоимости залога по мере ухудшения качества кредитов; плохой контроль за документированием займов; чрезмерное использование заемных средств; неполная кредитная документация; отсутствие классификации активов и стандартов при формировании резервов на покрытие убытков по кредитам; неумение эффективно контролировать и аудировать кредитный процесс.

Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, предоставляемых в одной отрасли или секторе хозяйства, большие портфели неработающих кредитов, убытки по кредитам, неплатежеспособность и не ликвидность.

На многих рынках банкам приходится действовать в таких экономических условиях, которые характеризуются наличием объективных трудностей для качественного управления кредитами, что лишний раз свидетельствует о важности усиления такого управления.

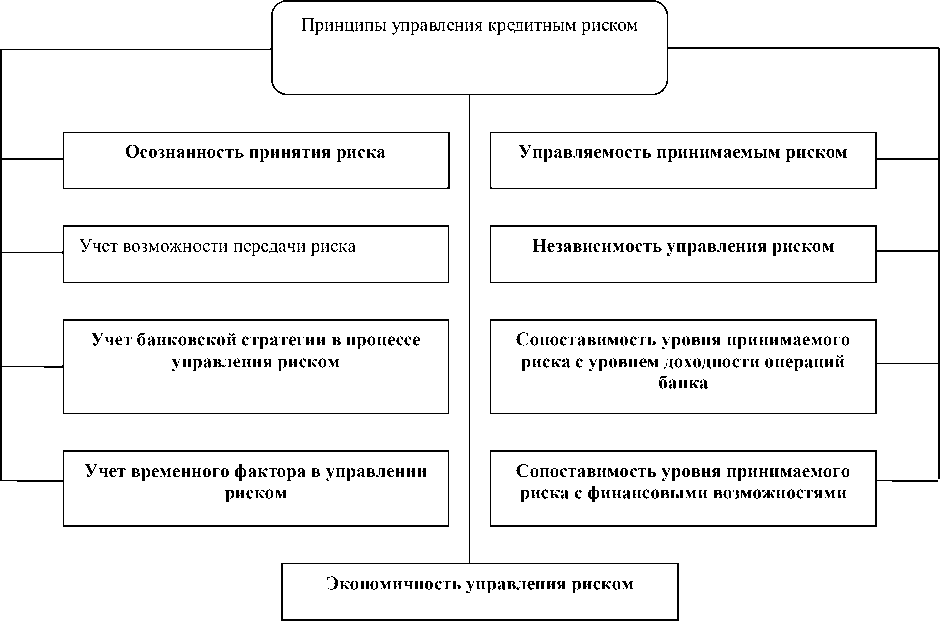

Управление кредитным риском основывается на определенных принципах, основными из которых являются принципы, представленные на рисунке 1.

Рисунок 1. Основные принципы управления кредитным риском

Выделяют несколько этапов, которые необходимо выполнить банку для построения эффективной системы кредитования и управления кредитными рисками:

- формулировка кредитной политики банка.

- разработка организационной структуры кредитного подразделения.

- создание системы принятия административных решений.

- разработка внутренних нормативных документов в области кредитования, в том числе системы лимитирования, ценообразования, авторизации.

- разработка процедуры проведению кредитного анализа (принятие стандартизованных форм и документов анализа сейчас становится практикой, преимущество такого подхода заключается в том, что он делает оформление, анализ, проверку и решение о кредитовании намного проще).

-

- создание системы мониторинга кредитов и взыскания долгов.

-

- организация контроля и регулирования уровня кредитного риска банка в целом.

-

- обучение специалистов всех кредитных подразделений банка.

Управление кредитным риском включает организованную определенным образом последовательность действий, разделяемых на следующие этапы: выявление факторов кредитного риска; оценка степени кредитного риска; выбор стратегии (принятие решения о принятии риска, отказе от выдачи кредита или применении способов снижения риска); выбор способов снижения риска; контроль изменения степени кредитного риска.

Основная задача первого этапа управления риском заключается в выявлении причин его возникновения. Следовательно, целью идентификации факторов кредитного риска как первого этапа управления является определение причин, вызывающих реализацию этого вида риска. В настоящей работе исследуются только внешние факторы. Внешние факторы можно разделить на факторы, непосредственно связанные с заемщиком: готовность и возможность заемщика выполнять взятые на себя обязательства и факторы, связанные с предметом обеспечения по кредиту.

По аналогии с кредитным риском конкретного заемщика при идентификации факторов риска кредитного портфеля банка выделяют две группы факторов: факторы, связанные с риском заемщиков (внешние) и внутренние. Внешние факторы риска совокупности кредитных вложений банка имеют одну основу с внешними факторами риска индивидуального заемщика - риск неисполнения в каждом конкретном случае обязательства заемщика по возврату ссуды и уплате процентов. Однако применительно к портфелю ссуд, риск выражается не в потенциальных причинах неисполнения обязательств заемщиком, а в их последствиях. Реализация кредитного риска в части неисполнения отдельным заемщиком своих обязательств отражается на качестве совокупного портфеля банковских кредитов. Качество кредитного портфеля банка характеризуется такими показателями, как размер просроченных ссуд, ссуды погашенные с нарушением сроков погашения, не обслуженные в срок кредиты, списанные кредиты и т.п. Отклонение данных показателей от стандартных величин, увеличение их, является прямой угрозой снижения доходов, капитала банка и является проявлением кредитного риска портфеля.

Методики оценки риска позволяют определить величину кредитных рисков, дать им различную оценку. От правильности выбора методики оценки риска зависит правильность оценки прогнозируемых потерь [2].

Для эффективной оценки кредитных рисков важно правильно подобрать метод оценки кредитоспособности заемщика и кредитного портфеля банка. Существует множество методов для оценки кредитных рисков, которые имеют свои достоинства и недостатки.

Итак, под управлением кредитным риском понимается способность банка верно оценить величину риска, которую банк может на себя взять, верно оценивать в любой момент величину взятого на себя риска, а также поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину. Управление кредитным риском предполагает применение совокупности методов и инструментов минимизации риска. Методики оценки риска позволяют определить величину кредитных рисков, дать им различную оценку. От правильности выбора методики оценки риска зависит правильность оценки прогнозируемых потерь.

Список литературы Принципы и этапы построения системы управления кредитным риском

- Владимирова А. С. Стратегия управления кредитными рисками коммерческого банка//Банковские технологии. -2009. -№ 6.

- Воронин Ю. М. Управление банковскими рисками: учебник для вузов. -М.: НОРМА, 2009.

- Кирсанова Е. П. Банковский менеджмент: учебное пособие для вузов. -М.: Перспектива, 2007.