Принципы эффективного управления оборотными средствами предприятия

Автор: Парамонов П.Ф., Карпенко А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье рассматриваются сущность и роль оборотного капитала в деятельности хозяйствующего субъекта, раскрывается необходимость эффективного управления оборотными активами и его ключевые принципы.

Оборотный капитал, потребность в оборотном капитале, управление оборотным капиталом, эффективность управления

Короткий адрес: https://sciup.org/140280529

IDR: 140280529

Principles of effective management of working means of the enterprise

The article discusses the nature and role of working capital in the activities of an economic entity, reveals the need for effective management of current assets and its key principles.

Текст научной статьи Принципы эффективного управления оборотными средствами предприятия

Любое предприятие, находящееся на любой стадии своего развития, должно обладать денежными средствами, на которые оно сможет приобретать сырье, необходимые материалы, оплачивать счета за потребляемые энергоресурсы, выплачивать заработную плату работникам, а также нести расходы по освоению новой продукции. Данные активы являются наиболее динамичной частью ресурсов субъектов хозяйствования и получили название «оборотного капитала». Рост предприятия также невозможен без дополнительного привлечения средств и ресурсов, направленных на обеспечение работы и загрузку его новых мощностей [5, с. 642].

В связи с инновационным развитием рыночной экономики, ужесточением конкуренции на рынке товаров и услуг, важнейшей задачей является повышение эффективности использования имеющихся и незадействованных возможностей экономического потенциала каждого предприятия.

Оборотные средства, являясь наиболее подвижной частью капитала предприятия, выступают важнейшим элементом производства наравне с рабочей силой и основными средствами. Недостаток оборотных средств парализует деятельность предприятия, ухудшая его финансовое положение в целом [6].

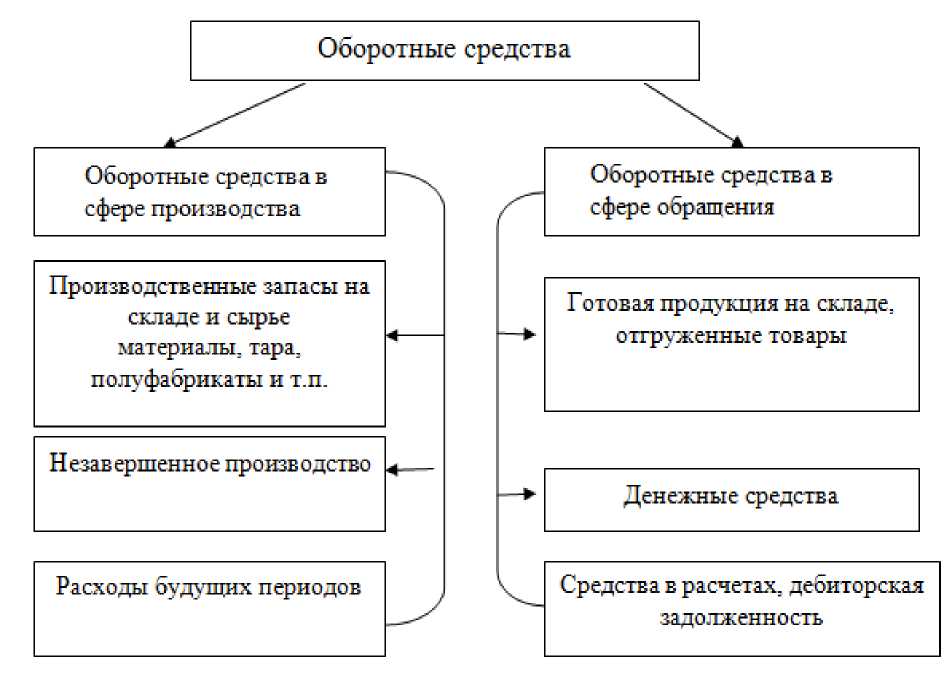

Оборотные средства могут быть классифицированы по различным признакам: по элементам возникновения, по степени нормирования и по источникам финансирования. Именно, по сферам оборота, их и разделяют на фонды обращения и оборотные фонды.

Классификация состава и структуры оборотных средств по сферам оборота проиллюстрирована на рисунке 1.

Рисунок 1. Состав оборотных средств по сферам оборота

Под оборотными средствами понимаются предметы труда, которые участвуют в каждом производственном цикле, перенося свою стоимость на производимую продукцию сразу и полностью, при этом, в производственном процессе оборотные средства участвуют один раз. Оборотные средства в сфере производства представлены сырьем и материалами, комплектующими изделиями, незавершенным производством, топливом, тарой и др. предметами труда.

Ранее употребляющиеся термины "оборотные фонды" и "фонды обращения" на наш взгляд, морально устарели. Их ввели, когда отказались от использования категории "оборотный капитал". В современных условиях термин "фонд" употребляется в двух значениях: первое - как вид некоммерческой организации и второе - как обособленный источник финансирования (уставный фонд, резервный фонд, фонд накопления и др.) Применительно к активам баланса этот термин следовательно использовать нельзя.

Оборотные средства в сфере обращения представляют собой средства, необходимые для обслуживания процесса реализации продукции. К ним относятся: готовая продукция на складах; отгруженные, но пока не оплаченные заказчиком товары (дебиторская задолженность); денежные средства на счетах в банке и в кассе предприятия; средства в расчетах.

Таким образом, сумма оборотных средств, представляет собой пул денежных средств предприятия, предназначенный для формирования оборотных производственных средств и функционирования средств в сфере обращения.

Учитывая объективную необходимость в оборотных средствах для любого предприятия, невозможность без их наличия осуществлять производственно-хозяйственную деятельность, вопрос их эффективного использования, повышения эффективности управления ими приобретает предельно актуальный характер.

В экономической науке, под измерением экономической эффективности понимается определение отношения достигнутых результатов к затраченным ресурсам или затратам [2, с. 135; 4, с. 113].

На практике невозможно создать условия, при которых эффективность затрат будет существовать отдельно от эффективности использованных ресурсов. Эффективность можно представить в виде обобщенной функции от эффективностей использования конкретных производственных ресурсов.

Существенное влияние на экономическую эффективность предприятия оказывает эффективность использования авансированных средств в запасы, незавершённое производство, готовую продукцию., т.е. в оборотный капитал предприятия.

Поскольку текущие активы предприятия имеют не только значительный удельный вес в совокупных активах, но и характеризуются более динамичным использованием в сравнении с внеоборотными, то эффективное управление оборотным капиталом приобретает ключевое значение в достижении предприятием намеченных ориентиров развития.

Производственные запасы, готовая продукция или незавершенное производство, как часть оборотного капитала, постоянно находятся в сфере производства, а другая его часть, к которой можно отнести ценные бумаги, дебиторскую задолженность, отгруженную продукцию или денежные средства – в сфере обращения. Таким образом, размер оборотного капитала и его состав определяются как потребностями производства, так и потребностями обращения предприятия.

Главным фактором, который определяет степень риска вложений капитала в оборотные средства, выступает ликвидность текущих активов. Имеющиеся статистические данные о скорости реализации различных оборотных средств за продолжительный промежуток времени дают возможность определить степень риска вложений в эти активы. Эффективное управление ликвидностью предполагает недопущение роста доли активов с высокой и средней степенями рисков [4, с.115].

Для обеспечения эффективного управления оборотным капиталом на предприятии необходимо привлечение дополнительных источников формирования оборотных средств и рациональное размещение в активах предприятия.

С целью эффективного управления оборотными средствами предприятия необходимо соблюдать ряд принципов:

-

1. Так, реализация принципа нормирования, выступающего одним из основных в организации оборотных средств, дает возможность экономически обосновано определить необходимый размер собственных оборотных средств. Благодаря нормированию на предприятии создаются благоприятные условия для реализации производственной и платежнорасчетной функций. Отказ от нормирования оборотных средств часто встречается на практике, и остается одной из главных причин сложностей, который возникают в платежно-расчетной дисциплине.

-

2. Другим важнейшим принципом рациональной организации оборотных средств выступает их целевое использование. Нарушение принципа использования оборотных средств строго по целевому назначению, отвлечение их из производственного оборота исключительно негативно сказывается на производственной деятельности любого предприятия. Такое отношение приводит к кризису платежно-расчетную дисциплину, провоцирует рост задолженности перед поставщиками, рабочими и служащими предприятия, ведет к задолженности перед бюджетом в виду невозможности полноценного осуществления налоговых платежей.

-

3. Третий важный принцип управления оборотными средствами заключается в создании необходимых условий для их сохранности, обеспечения рационального использования, ускорения оборачиваемости.

Предприятия, пренебрегающие данным принципом, допускающие «проедание» оборотных средств, ощущают негативные последствия в ходе финансовой и хозяйственной деятельности в виде потерь и убытков. Зачастую пренебрежение принципом сохранности и рационального использования оборотных средств происходит в результате установившейся практики распределения валового дохода таким образом, чтобы за счет выручки от реализации покрыть расходы на заработную плату, определенную в размере, который превышает всю сумму созданного дохода. Из-за этого выплата заработной платы происходит не только за счет созданного работниками предприятия дохода, но и за счет оборотных средств. Некоторые исследователи предлагают отказаться от подобной практики, определяя фонд заработной платы во время распределения валового дохода по остаточному принципу.

Рациональное использование оборотного капитала в условиях рыночной экономики достигается за счет соблюдения перечисленных выше принципов, а также:

-

• обеспечения баланса между требуемым объемом оборотных средств и их производственной необходимостью;

-

• минимизации затрат на производственные запасы;

-

• обеспечения наименьшего срока пребывания оборотных средств в запасах в условиях непрерывного производственного процесса.

При следовании этим принципам использование оборотного капитала в конечном итоге будет направлено на улучшение коммерческих и производственных условий предприятия и оптимизацию его финансового состояния в целом. Достижение оптимального баланса происходит за счет максимально эффективного использования материально-вещественных оборотных производственных фондов и проведения такой финансовой и коммерческой деятельности предприятия, которая обеспечивает наилучший хозяйственный результат при минимуме затрат оборотных производственных средств [7, с.113].

Эффективное управление оборотным капиталом имеет ключевое значение в решении важнейшей задачи финансового положения предприятия: поддержание оптимального баланса между увеличением рентабельности производства и устойчивой платежеспособностью, которая является показателем его финансовой стабильности. Другой важнейшей задачей эффективного управления выступает финансирование затрат и производство запасов за счет доступных источников и поддержание оптимального соотношения собственного оборотного капитала и заемных средств, которые необходимы для его пополнения [2, с.189].

Таким образом, эффективное управление оборотным капиталом, направленное на оптимизацию его величины, структуры и значений компонентов имеет ключевое значение в обеспечении непрерывности производства и эффективной деятельности хозяйствующего субъекта.

Список литературы Принципы эффективного управления оборотными средствами предприятия

- Веретенникова О. В., Лаенко О. А. Сущность оборотного капитала предприятия и его классификация // Вестник Омского университета. - 2012. - № 2. - С. 178-183.

- Зотов В. П., Жидкова Е. А. Определение сущности оборотного капитала в современной экономике // Техника и технология пищевых производств. - 2014. - № 2. - С. 135-189.

- Кичигина Е.Г. Методические основы эффективного управления оборотным капиталом организации // Международный журнал прикладных и фундаментальных исследований. - 2015. - № 8-3. - С. 541-544; URL: https://applied-research.ru/ru/article/view?id=7147 (дата обращения: 17.10.2018).

- Малявкина Л. И., Карпычева Е.Ю. Оборотные средства: теоретические основы исследования // Вестник ОрелГИЕЭТ. - 2013. - № 3. - С. 110-117.

- Одиноков С. Н. Актуальные проблемы анализа и управления оборотным капиталом // Молодой ученый. - 2016. - №8. - С. 641-645.; URL: https://moluch.ru/archive/112/28442/ (дата обращения: 17.10.2018).

- Роль оборотного капитала в предупреждении рисков ликвидности // cyberleninka. URL: http://cyberleninka.ru/article/n/rol-oborotnogo-kapitala-v-preduprezhdenii-riskov-likvidnosti-1 (дата обращения: 17.10.2018).

- Уткин М.С. Основы эффективного управления оборотным капиталом организации // Фундаментальные и прикладные исследования: проблемы и результаты. - 2016. - № 26-2. - С.110-117; http://elibrary.ru/item.asp?id=26104327 (дата обращения: 17.10.2018).