Принципы организации управленческого учета инвестиционной деятельности

Автор: Ключников С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

Статья посвящена проблеме изучения структуризации управленческого учета, в условиях инвестиционной деятельности предприятий. В условиях корпоративной формы собственности, когда возникает потребность в обеспечении осуществления управленческого учета процесса реализации инвестиционных проектов, для принятия эффективных решений. Рассматриваются управленческие решения относительно целесообразности инвестиции, стратегического характера, нуждающиеся в тщательном аналитическом обосновании. Раскрывается цель стратегического управленческого учета для работы предприятия на долгосрочную перспективу.

Учет, информация, инвестиция, капитал, инвесторы, стратегия

Короткий адрес: https://sciup.org/140116677

IDR: 140116677

Principles of management accounting investment activities

The article is devoted to the study of the structuring of the management accounting in the conditions of investment activity of enterprises. In the conditions of the corporate form of ownership, when there is a need to ensure the implementation of management accounting process of implementation of investment projects for efficient decision-making. Examines management decisions concerning the appropriateness of investments of a strategic nature, in need of careful analytic study. Reveals the purpose of strategic management accounting to the enterprise for the long term.

Текст научной статьи Принципы организации управленческого учета инвестиционной деятельности

Эффективность работы предприятий в значительной степени зависит от управленческой деятельности, которая обеспечивает реальную экономическую самостоятельность предприятия, его конкурентоспособность и формирует информацию о стоимостном состоянии на рынке. Управленческий учет является частью информационной системы предприятия и нуждается в совершенном подходе к ее организации.

За последние два десятилетий значительная доля предприятий, занятых как в производственной сфере, так и в сфере услуг, столкнулись со сложными изменениями условий организации своего бизнеса. Для обеспечения успешной деятельности экономических субъектов в таких сложных условиях первое место в списке приоритетов своей деятельности должны отводить удовлетворению потребностей потребителей, для чего необходимо адаптировать новые менеджерские подходы, менять производственную систему и активно инвестировать в новые технологии. Конкурентным преимуществом, которое помогает предприятиям адаптироваться на современных глобальных рынках, является модернизация производства, которая, в свою очередь, нуждается в привлечении инвестиций на взаимовыгодных условиях.

Проблеме изучения структуризации управленческого учета, на предприятии посвященные труды видных научных работников. Однако в условиях деятельности предприятий, особенно корпоративной формы собственности, возникает потребность в обеспечении осуществления управленческого учета процесса реализации инвестиционных проектов, для принятия эффективных решений. Выработка управленческих действий включает сбор, обработку, передачу необходимой информации, а также принятие решений.

Не является исключением и инвестиционная деятельность любого субъекта ведения хозяйства. В процессе инвестиционной деятельности на предприятии решается ряд задач, к которым относятся: разработка инвестиционной стратегии предприятия, выбор формы и объектов инвестирования, поиск источников финансирования этих объектов, выбор инвесторов и участников инвестиционного процесса, разработка, анализ и оценка конкретных инвестиционных проектов, контроль результатов осуществления инвестиционной деятельности.

Управленческие решения относительно целесообразности инвестиции, как правило, относятся к решениям стратегического характера и нуждаются в тщательном аналитическом обосновании:

-

• любая инвестиция нуждается в концентрации достаточно большого объема денежных средств;

-

• инвестиция, как правило, не дает мгновенную отдачу и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства капитализируются в активах, которые, возможно, начнут приносить прибыль лишь через некоторый промежуток времени;

-

• в большинстве случаев инвестиции осуществляются с привлечением заемного капитала, и поэтому предусматривают оценку источников, оценку стоимости их обслуживания и формирования аргументов, которые позволяют привлечь потенциальных инвесторов.

Управленческие решения относительно инвестиции могут иметь как долгосрочный, так и краткосрочный, характер. Если долгосрочные решения, как правило, связанные с будущей перспективой развития того или другого инвестиционного проекта, то краткосрочные базируются на текущей обстановке и оценке активов. Наличие и движение активов субъекта инвестирования в краткосрочном периоде зависят от эффективности долгосрочных решений.

В последние годы инвесторы и аналитики достаточно часто критически относятся к традиционным финансовым показателям, которые приведены в финансовой отчетности предприятий.

В этой связи информационную ограниченность финансового учета для субъектов инвестиционной деятельности должен компенсировать качественный управленческий учет – основной источник информации для принятия решений.

Основная цель стратегического управленческого учета – это разработка мероприятий для успешной работы предприятия на долгосрочную перспективу через развитие его производственного потенциала. Как расходы здесь рассматриваются капитальные вложения (инвестиция), а результатом считается не только потенциальная величина прибыли, но и развитие производства, влияние его, на рынок товаров, труда и капитала.

Исследовав разные подходы относительно сущности понятий стратегического учета, считаем, что стратегический управленческий учет, является лишь уточнением отдельной функции такого учета.

В стране с развитой рыночной экономикой все большего значения приобретают приемы стратегического учета и анализа: функциональный учет расходов (АВС-метод), система «таргет-костинг» (ТС); стратегическое управление издержками (SCM), а также анализ, который базируется на концепции стратегической бизнес-единицы (СБО).

Однако нельзя считать, что управленческий учет, касается лишь операционной деятельности предприятия, поскольку он предусматривает функциональные задачи инвестиционной и финансовой деятельности.

Сегодня все шире уделяется внимание контроллингу инвестиционных проектов, зачастую как альтернативы управленческому учету, по которому выделяют следующие его задачи:

-

• формулировка цели осуществления инвестиционного проекта;

-

• выбор лучшей альтернативы;

-

• постоянный контроль за соблюдением инвестиционных планов;

-

• изучение ошибок на основе отклонений от запланированных показателей;

-

• принятие регулировочных мер относительно отклонений от инвестиционного плана.

Приведенные задачи контроллинга свидетельствуют о достаточно широком диапазоне понимания данного понятия. Выполнение определенного контроллингом задач возможно лишь в комплексном сочетании выполнения обязанностей всего административноуправленческого аппарата на основе первоочередного источника - учетной информации. Поэтому отнесение контроллинга к видам учета вместо управленческого нецелесообразно.

Рассматривая сущность разных видов учета, можно сделать вывод, что в инвестиционной деятельности формирования информации для внешних пользователей финансовой отчетности, обеспечивает система финансового учета, а для пользователей административно-управленческого персонала и собственников – информация, которая формируется, обрабатывается и используется на основе функционирования управленческого учета.

В сегодняшней практике исследований эффективности принятия инвестиционных решений используют разные методы оценки эффективности по центрам инвестиции и сметой капиталовложений.

Внедрение управленческого учета инвестиционной деятельности предусматривает решение:

-

• методологических вопросов;

-

• организационных вопросов;

-

• технических вопросов.

Решение методологических вопросов означает формирования принципов, на основании которых будет осуществляться управленческий учет. Соответственно, решение организационных вопросов должно определять, кем и как (какой структурной единицей и каким способом) сформулированные принципы управленческого учета будут реализованы.

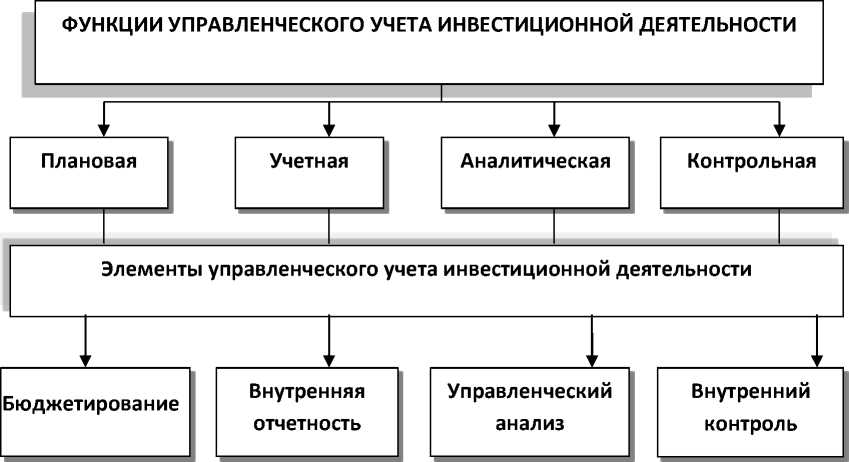

Решение технических вопросов допускает определение набора технических средств и способов их использования в системе управленческого учета. Управленческие решения предпринимательской деятельности базируются на плановой, нормативной, технологической, учетной и аналитической информации. Как следствие, управленческий учет инвестиционной деятельности должен выполнять следующие функции: плановую, учётную, аналитическую и контрольную (рис.1).

Рис. 1. Основные функции управленческого учета инвестиционной деятельности

Система управленческого учета инвестиционной деятельности должна предоставлять необходимую информацию для планирования, контроля и измерения показателей эффективности использования инвестиционных ресурсов.

Планирование включает превращения целей и задач в конкретные виды деятельности и ресурсы, необходимые для достижения этой цели и решение задач, которые предусматриваются разработкой инвестиционного проекта. Предприятия разрабатывают как долгосрочные, так и краткосрочные, планы, а менеджерская учетная функция играет в этом процессе особенную роль, поскольку приближенный к реальности расчет потребности ресурсов повышает эффективность их использования. Краткосрочные планы в виде составленной сметы разрабатываются детальнее, чем долгосрочные планы, и является одним из основных механизмов, которыми пользуются менеджеры для осуществления контроля и оценки показателей функционирования.

Контроль в управленческом учете — это процесс, который должен гарантировать или обеспечивать возможность для того, чтобы фактические результаты совпадали с запланированными при прочих равных условиях.

Процесс контроля включает задачи и цели, с которыми сопоставляются фактические результаты. Показатели функционирования периодически измеряются и сравниваются с целевыми. Бухгалтера-аналитики должны предоставлять менеджерам информацию как обратную связь в виде периодических отчетов, которые дают возможность определить, осуществляется ли операция в соответствии с планом, и обнаруживать те виды деятельности, где необходима коррекция. В частности, одна из функции управленческого учета — предоставление менеджерам экономической обратной связи, которая помогает контролировать расходы и повышать эффективность и производительность выполняемой операции. Качество управленческого учета должно определяться как совершенством бюджетирования предстоящих расходов, так и получением фактических результатов, которые максимально приближены к плановым (ожидаемым). Качество управленческого учета будет способствовать прогнозированию эффективности привлечения и использования инвестиционных ресурсов, а как следствие – повышению стоимости бизнеса и его имиджа.

Процесс формирования информационной среды для руководителей и менеджеров, которые принимают инвестиционные решения, должен включать сбор, агрегацию (группировку) информации и формирование управленческой отчетности, относительно объекта инвестиции. Кроме того, вся управленческая отчетность должна быть построена на одном принципе – отчет должен поддерживать принятие своевременного управленческого решения, быть ориентированный на будущее.

Управленческий учет задается сверху – от потребности руководства в адекватной управленческой информации. Причем при отборе показателей для отчетности необходимо учитывать, что данная информация предоставляется менеджерам – людям, которым некогда разбираться в большом количестве цифр. Поэтому система отчетности должна быть обобщенной с предыдущей интерпретацией.

На сбор и обобщение информации достаточно существенно влияет срок реализации инвестиционного проекта, поскольку от его зависит, будет ли эта информация стратегического или оперативного характера. Управленческие решения относительно выбора альтернативы среди разных по мотивации (прибыльностью) проектов также будут нуждаться в разносторонней информации относительно определенности расходов и доходов по тем или иным проектам.

Проекты по целевой ориентации выделяются в управленческом учете в отдельную группу, поскольку этот признак исходит из комплексного характера инвестиционных проектов, которые представляют собой совокупность разнохарактерных действий, подчиненных единой целевой задаче. То есть управленческий учет как информационная база должен стать передаточной цепью в системе принятия управленческих инвестиционных решений относительно отдельных целевых проектов, так как функция любого инвестиционного проекта конечна и рано или поздно перестает реализовываться.

«Экономика и социум» №11(30) 2016