Принципы программы управления оборотным капиталом строительной компании

Автор: Кримштейн И.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (27), 2017 года.

Бесплатный доступ

Статья посвящена программе управления оборотным капиталом на примере предприятия ООО «АК ТАШ». Политика управления оборотным капиталом предусматривает комплексный подход к решению проблем оборотного капитала. В рамках данной статьи имеется ссылка на исследование, которое было проведено автором на основании данных по запасам и объему дебиторской задолженности рассматриваемой организации. В результате были сделаны следующие выводы: необходимо внедрение прогрессивных методов оптимизации уровня дебиторской задолженности и использование результатов совмещенного ABC и XYZ анализа в целях выработки направлений снижения запасов. Оценка управления оборотным капиталом производится на основании системы индикаторов. динамическая группировка оборотных активов по степени ликвидности в сравнении с фактическими показателями аналитического исследования; сравнительное ранжирование оборотных активов по уровню риска; показатели деловой активности ООО «АК ТАШ» в части оборотных активов; динамика рентабельности оборотных активов строительной компании; динамика оборотных активов по степени ликвидности. Таким образом, в результате реализации программы удельный вес денежных средств практически достигает норматива, что значительно увеличивает инвестиционные возможности строительной компании. Кроме того, снижается объем вложенных средств в высокорисковые активы, что сокращает период их оборота и увеличивает рентабельность.

Программа управления оборотным капиталом, индикаторы эффективности программы управления оборотным капиталом, оборотные активы, политика управления оборотным капиталом, рентабельность, ликвидность, высокорисковые активы

Короткий адрес: https://sciup.org/140272179

IDR: 140272179

Текст научной статьи Принципы программы управления оборотным капиталом строительной компании

Наличие на предприятии минимального объема оборотных средств обеспечивает нормальную деятельность такого предприятия. Оптимальная организация и эффективность использования оборотных средств играют значимую роль в обеспечении непрерывного производственного процесса, стабильности финансового состояния предприятия, оптимального обращения денежных средств.

Понятие оборотный капитал включает две основополагающих составляющих – капитал и оборотный. Исследование точек зрения разных исследователей, таких как И.Т. Балабанов [1] В.П. Грузинов [2], О.И. Дранко [3], О.И. Лаврушин [4] позволяет сделать вывод о том, что капитал представляет собой одну из важнейших компонент менеджмента предприятия, имеет сложную структуру и состав, при этом его состояние напрямую оказывает влияние на результаты хозяйственной деятельности. В рамках управления капиталом происходит решение широкого круга задач, среди которых приоритетными являются выбор источников его формирования, поддержание требуемого уровня ликвидности и платежеспособности, обеспечение производственного и финансового циклов предприятия.

Следует отметить, что оборотный капитал строительной компании и его формирование в большей степени зависит от запасов на балансе, а также возникновения дебиторской задолженности, которая, зачастую превышает 12 месяцев. Данное обстоятельство объясняется тем, что ряд реализуемых проектов жилой и нежилой застройки растягивается по времени от 1 до 5 лет, что объясняет рост обязательств от контрагентов [5]. Тем не менее, в строительной сфере в условиях кризиса ситуация такова, что большинство контрагентов не выполняет финансово-договорные обязательства в установленный срок, что требует от руководства компаний повышенного внимания к исполнению договорных обязательств контрагентами в целях избежание финансовым потерь, вызванных необходимостью привлекать дорогостоящие заемные финансовые ресурсы для формирования стоимости капитала. Кроме того, большое значение в данном случае имеет система управления оборотным капиталом.

Программа управления оборотным капиталом строительной компании

Разрабатываемая политика управления оборотными активами ООО «АК ТАШ» должна иметь комплексный подход к проблемам строительной компании, выявленным в процессе проведенного исследования, а именно:

-

- внедрение прогрессивных методов оптимизации уровня дебиторской задолженности;

-

- использование результатов совмещенного ABC и XYZ анализа в целях выработки направлений снижения запасов.

Как показал проведенный анализ, в 2016 году дебиторская задолженность компании строительной компании ООО «АК ТАШ» значительно возросла. Рост в денежном выражении составил 30 225 тыс. руб. категории же рисковой задолженности относится ее часть, превышающая неоплату от контрагентов в 6 месяцев. Сумма данной категории задолженности составила 65 655 тыс. руб. – задолженность от покупателей и заказчиков. Именно с данной категорией контрагентов строительной компании рекомендуется проводить активную работу по повышению уровня возвратности долгов.

-

1. Одним из наиболее быстрых и действенных способов по улучшению финансовых показателей строительной компании, не удовлетворительного по причине высокого уровня дебиторской задолженности, является уступка права требования по долгу, т.е. его продажа.

-

2. На следующем этапе ООО «АК ТАШ» необходимо оптимизировать политику управления запасами, которая, по мнению автора диссертационного исследования, должна быть построена на принципах бережливого производства. Рекомендуется использовать вытягивающую систему. Ведущей технологией здесь является JIT («Точно в срок») [6]. Отличительной особенностью вытягивающих систем является переход от плановых закупок к снабжению производства материалами по мере возникновения необходимости в них [7].

Вытягивающая система (pull system) управления производственной деятельностью направлена на снижение (при возможности - отсутствие запасов) на различных стадиях производства. Вытягивающая система способствует повышению гибкости производства и предотвращению «производства впрок». Движение материальных и информационных потоков целесообразно организовать таким образом, чтобы материалы, ресурсы, информация, незавершенное производство оказывались в нужное время в нужном месте в строго необходимом количестве [8]. Вытягивающая система основана на принципе JIT, согласно которому ни одна деталь, материал, ресурс не может быть передан на процесс, если в этом нет необходимости. Применение вытягивающей системы, также, как и выталкивающей, подразумевает формирование годовых объемно-календарных планов производства с целью общей оценки имеющихся ресурсов и возможностей для удовлетворения прогнозируемого спроса. Реализация строительных проектов и закупка сырья и материалов осуществляется на основе полученных заказов или статистических данных о реальном потреблении.

На рисунке 1 приведена схема работы строительной компании ООО «АК ТАШ» по системе бережливого производства.

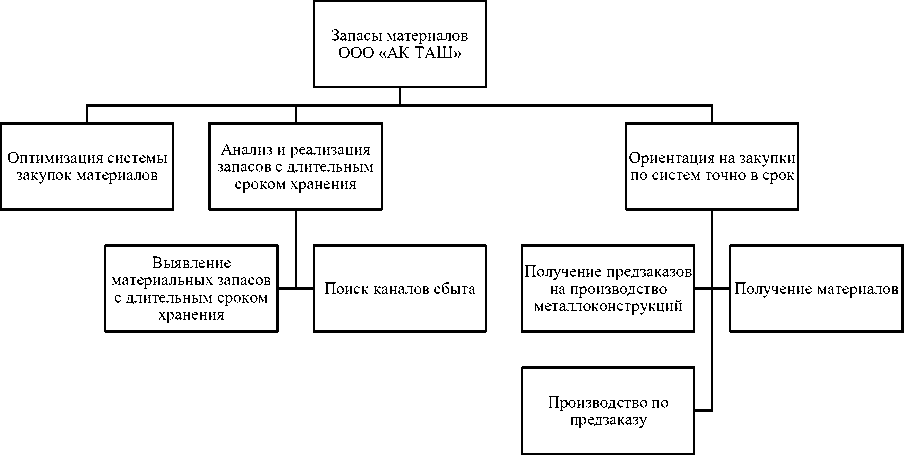

Рис. 1 – Схема работы ООО «АК ТАШ» по системе бережливого производства

Таким образом, для работы строительной компании достаточно лишь рассчитать и поддерживать необходимый запас материалов на тот срок работы, в течение которого поставщики могут предоставить нужные материалы.

В качестве примера в таблице 1 приведен расчет динамики оборачиваемости материальных запасов участка строительной компании в результате сбыта части материального запаса.

Таблица 1

Расчет динамики оборачиваемости строительной компании ООО «АК ТАШ»

|

Показатель |

До реализации мероприятия |

После реализации мероприятия |

Отклонения, +/- |

Отклонения, % |

|

Запасы материалов, тыс. руб. |

88107 |

85 981 |

-2 126 |

-2,41 |

|

Объем производства, тыс. руб. |

848032 |

850 825 |

2 793 |

0,33 |

|

Оборачиваемость запасов, оборотов |

9,63 |

9,90 |

0,27 |

2,81 |

|

Оборачиваемость запасов, дней |

38 |

37 |

-1 |

-2,73 |

Таким образом, в результате сбыта части залежалых материальных запасов строительной компании удастся сократить стоимость материалов на складе на 2,41%, что повысит оборачиваемость запасов на 0,27 оборотов и отразится на скорости обращения запасов.

В целом, в результате сбыта части залежалых материальных запасов строительной компании удастся сократить стоимость материалов на складе на 5,93%, что повысит оборачиваемость запасов на 2,46 оборотов и отразится на скорости обращения запасов.

Дополнительная прибыль строительной компании составит 153 272 -110 356 = 42 916 тыс. руб. Прирост чистой прибыли за вычетом налогов будет равен 42 916 ×80% =34 333 тыс. руб.

В целом, реализация комплексной программы управления оборотными активами ООО «АК ТАШ» позволит оптимизировать их структуру и рационализировать процесс производства. Для оценки эффективности разработанной программы по сбыту материальных запасов необходимо воспользоваться рядом индикаторов.

Индикаторами эффективности разработанной программы управления оборотными активами ООО «АК ТАШ» должны являться:

-

- динамическая группировка оборотных активов по степени ликвидности в сравнении с фактическими показателями аналитического исследования (таблица 2);

-

- сравнительное ранжирование оборотных активов по уровню риска;

-

- показатели деловой активности ООО «АК ТАШ» в части оборотных активов;

-

- динамика рентабельности оборотных активов строительной компании.

3.2. НДС

3 824

3 824

1,6

1,51

4. Общая

сумма оборотных

средств

239 246

239 246

253 205

100,00

100,00

динамика оборотных активов по степени ликвидности [9].

Таблица 2

Динамика оборотных активов по степени ликвидности ООО «АК ТАШ»

|

Группа оборотного капитала |

Состав включаемых статей актива баланса |

Тыс. руб. |

% |

||

|

2016 год |

До реализации программы |

2016 год |

До реализации программы |

||

|

1. Наиболее ликвидные активы |

23 617 |

65 369 |

9,87 |

25,82 |

|

|

1.1. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

|

|

1.2. Денежные средства |

23 617 |

65 369 |

9,87 |

25,82 |

|

|

2. Быстрореализуемые активы |

123 698 |

95 905 |

51,7 |

37,88 |

|

|

2.1. Дебиторская задолженность |

123 042 |

95 249 |

51,43 |

37,62 |

|

|

2.2. Прочие оборотные активы |

656 |

656 |

0,27 |

0,26 |

|

|

3. Медленно реализуемые активы |

91 931 |

84 583 |

38,43 |

33,40 |

|

|

3.1. Запасы и затраты |

88 107 |

80 759 |

36,83 |

31,89 |

|

Данные таблицы 2 демонстрируют, что за счет реализации программы практически достигается целевой пропорциональный баланс. Удельный вес денежных средств практически достигает норматива, что значительно увеличивает инвестиционные возможности строительной компании.

В таблице 3 представлена сравнительное ранжирование оборотных активов ООО «АК ТАШ» по уровню риска.

Таблица 3

Ранжирование оборотных активов ООО «АК ТАШ» по уровню риска

|

Группа оборотного капитала |

Состав включаемых статей актива баланса |

Тыс. руб. |

% |

||

|

2016 год |

До реализации программы |

2016 год |

До реализации программы |

||

|

1. Оборотные средства с минимальным риском вложения |

23 617 |

65 369 |

9,87 |

25,82 |

|

|

1.1. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

|

|

1.2. Денежные средства |

23 617 |

65 369 |

9,87 |

25,82 |

|

|

2. Оборотные средства с малым риском вложений |

99 994 |

99 994 |

41,8 |

39,49 |

|

|

2.1. Дебиторская задолженность не более 6 месяцев |

54 892 |

54 892 |

22,94 |

21,68 |

|

|

2.2. Производственные запасы (за вычетом залежалых) |

40622 |

40 622 |

16,98 |

16,04 |

|

|

2.3. Прочие оборотные активы |

656 |

656 |

0,27 |

0,26 |

|

|

2.4. НДС |

3824 |

3 824 |

1,6 |

1,51 |

|

|

3. Оборотные средства с высоким риском вложений |

115 635 |

80 494 |

48,33 |

31,79 |

|

|

3.1. Залежалые запасы |

47 485 |

40 137 |

19,85 |

15,85 |

|

|

3.2. Сомнительная дебиторская задолженность более 6 месяцев |

68 150 |

40 357 |

28,49 |

15,94 |

|

|

4. Общая сумма оборотных средств |

(п.1+п.2+п.3) |

239 246 |

253 205 |

100,00 |

100,00 |

Таким образом, таблица наглядно демонстрирует, что в результате реализации предложенной программы уровень оборотных активов с высоким риском вложений на балансе строительной компании сократится с 48,33% в общей стоимости оборотных активов до 31,79%. В тоже время увеличивается доля оборотных активов с минимальным риском вложений.

Далее, в таблице 4 отражена динамика коэффициентов деловой активности строительной компании.

Таблица 4

Динамика коэффициентов деловой активности строительной компании

|

Показатели |

2016 год |

До реализации программы |

|

1.Оборотные активы, тыс.руб. |

239 246 |

253 205 |

|

1.1.Запасы, тыс.руб. |

88107 |

82885 |

|

1.2. Дебиторская задолженность, тыс.руб. |

123 042 |

95 249 |

|

1.3. Денежная наличность и краткосрочные вложения, тыс.руб. |

23 617 |

65 369 |

|

2.Выручка от реализации продукции, тыс. руб |

848032 |

1004097 |

|

3.Продолжительность оборота оборотного капитала, дней |

103 |

92 |

|

3.1. Продолжительность оборота в запасах, дней |

38 |

30 |

|

3.2. Продолжительность оборота в дебиторской задолженности, дней |

53 |

35 |

|

3.3. Продолжительность оборота в денежной наличности и краткосрочных вложений, дней |

10 |

24 |

Представленные данные демонстрируют, что комплексная программа положительно отразится на сроках оборота наиболее ликвидных активов компании, замедлив период оборота денежных средств и увеличив оборачиваемость запасов и дебиторской задолженности. Общий срок оборачиваемости активов строительной компании сократится на 11 дней.

В таблице 5 приведена динамика рентабельности оборотных активов ООО «АК ТАШ».

Таблица 5

Динамика рентабельности оборотных активов ООО «АК ТАШ»

|

Показатели |

2016 год |

До реализации программы |

|

Чистая прибыль, тыс. руб. |

42 487 |

76 891 |

|

Выручка от реализации, тыс. руб. |

848032 |

1004097 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

239246 |

253 205 |

|

Рентабельность оборота, % |

17,76 |

30,37 |

|

Рентабельность активов с минимальным риском вложений, % |

179,9 |

117,63 |

|

Рентабельность активов с малым риском вложений, % |

42,49 |

76,90 |

|

Рентабельность активов с высоким риском вложений, % |

36,74 |

95,52 |

Представленная динамика наглядно отражает, что предложенная программа положительно отражается на рентабельности активов с малым и высоким риском и незначительно снижает рентабельность активов с минимальным риском вложений, однако, отмечается увеличение рентабельности оборота.

Выводы

Таким образом, автором была разработана программа оптимизации управления оборотными активами строительной компании ООО «АК ТАШ», целевой ориентацией которой являлась оптимизация структуры имущества за счет снижения объемов вложений в активы с высоким уровнем риска.

Экономическими расчетами доказано, что за счет реализации программы практически достигается целевой пропорциональный баланс. Удельный вес денежных средств практически достигает норматива [10], что значительно увеличивает инвестиционные возможности строительной компании. Кроме того, снижается объем вложенных средств в высокорисковые активы, что сокращает период их оборота и увеличивает рентабельность.

Список литературы Принципы программы управления оборотным капиталом строительной компании

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов - М.: ФиС, 2012. - 211с.

- Грузинов, В.П. Экономика организации: Учеб. пособие. 2-е изд. / В.П. Грузинов, В.Д. Грибов - М.: Финансы и статистика, 2013. - 208 с.

- Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учебное пособие для вузов / О.И. Дранко - М. ЮНИТИ-ДАНА, 2013. - 351 с.

- Лаврушин О.И. Финансы предприятий / О.И. Лаврушин -М.: Кнорус, 2010. - 768 с.

- Организация, планирование и управление строительством / Под ред. П.Г. Грабового, А.И. Солунского. - М.: Изд-во «Проспект», 2012. - 528 с.

- Солнцева Д.С. Управление оборотными средствами предприятий и совершенствование эффективности их использования: монография / Д.С. Солнцева - М.: Лаборатория книги, 2011. - 128 с.

- Мищенко А.В. Оптимизационные модели управления финансовыми ресурсами предприятия. /А.В. Мищенко, М.А. Перцева// Экономический анализ. - 2012. - №29. - С.49 - 59.

- Липчиу Н.В. Вопросы оптимизации структуры капитала организаций в современных условиях / Н.В. Липчиу, К.И. Липчиу // Финансы и кредит. - 2012. - №17. - С. 35-41.

- Илясов Г. Оценка финансового состояния предприятия. /Г. Илясов// Экономист. - 2014. - № 6. - С. 49 - 54.

- Бабур О.Л., Основные и оборотные фонды: монография / О.Л. Бабур - М.: Лаборатория книги, 2010. - 31 с.