Принятие финансовых решений российскими домашними хозяйствами в условиях неопределенности

Автор: Яковлева Т.А., Глясс Е.В.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 2 (44), 2024 года.

Бесплатный доступ

Ежедневно домашним хозяйствам независимо от уровня дохода приходится принимать различные финансовые решения. Существуют экономические модели, которые описывают каким образом домашние хозяйства могут сделать оптимальный выбор между потреблением и сбережением. Однако на практике финансовое поведение домашних хозяйств зачастую отличается от оптимального. В условиях неопределенности проблема рационного выбора усложняется. В условиях неопределенности важно поддерживать привычный уровень и качество жизни домашнего хозяйства. Исследование показало, что даже при равных уровнях дохода и благосостояния потребительское и сберегательное поведения домашних хозяйств отличается, что позволило сделать вывод о том, что есть и другие существенные факторы, которые оказывают влияние на принятие финансовых решений в условиях неопределенности. Для целей исследования авторами предпринята попытка определить, что следует понимать под финансовым решением домашнего хозяйства, которое будет полноценно отражать его сущность. В статье исследуются такие факторы, оказывающие влияние на принятие финансовых решений в условиях неопределенности как инфляционные ожидания, причины сбережений, инвестиционные предпочтения и отношение к риску и другие. В результате проведенного исследования авторами сделан вывод о наличии взаимосвязи уровня финансовой грамотности и финансовых решений. .В статье сделан вывод о том, что перечень исследованных факторов не является достаточным для объяснения причин вариативности финансовых решений, принимаемых российскими домашними хозяйствами в условиях неопределенности. Следует отметить, что данное исследование следует рассматривать как один из шагов к пониманию природы и сущности принятия финансовых решений российскими домашними хозяйствами в условиях неопределенности.

Домашнее хозяйство, сберегательное поведение, пассивный доход, финансовая грамотность, финансовые решения, поведенческие финансы, инфляционные ожидания, потребление, сбережения

Короткий адрес: https://sciup.org/140306772

IDR: 140306772 | УДК: 336.63

Financial decisions of Russian households under uncertainty

Low-, middle- or high-income households must make complex financial decisions every day. Economic models offer prescriptions on how households should optimally choose between consumption and savings. But real finance behavior deviates from what models prescribe. Especially financial decisions are extremely complex under uncertainly. The uncertainty creates significant difficulty to make finance decisions. The most important to maintain stable household lifestyles under uncertainly. If we look at the data, we observe households’ different consumption and saving behaviors given similar levels of income and wealth. Therefore, there are other determinants that explain the heterogeneity in financial decisions under uncertainly. The authors recommend that the initial step of research should be to define the financial decision of household. This definition should be comprehensive enough and include all the contradictory real households’ specificities. The paper explores and defines some financial decisions drivers of Russian households under uncertainty. The authors analyze the inflation expectations, reasons for saving, investment preferences and risk attitudes of Russian households. The analysis has allowed making a conclusion noticeable connection on the financial knowledge levels and the financial decisions. We discussed influence some drivers to make financial decisions of Russian households such as expectations, preferences, risk attitudes, financial literacy, deep patterns, information asymmetry and other ones. However, the heterogeneity in the household finance choices cannot be explained of these factors only. Therefore, the key message of this paper is that this information should be considered as a one step to understanding of nature Russian households’ financial behavior under uncertainty.

Текст научной статьи Принятие финансовых решений российскими домашними хозяйствами в условиях неопределенности

Введение, обзор литературы, цель

Экономическая сущно сть человека неиз менна в желании максимизировать экономи ческие выгоды от принимаемых финансовых решений . Начиная с 1990- х гг . для россиян стали доступны и легальны различные инве стиционные инструменты и способы полу чения пассивного дохода . Популяризация и идеализация пассивного дохода через средства массовой информации , книги и искусство в каче стве дополнительного или основного источника существования стали основными векторами развития управления финансами российских домашних хозяйств и трансфор мации моделей сберегательного поведения .

Целый ряд зарубежных и отечественных исследований показал , что принятие финансо вых решений домохозяйствами [1–3] не всегда основано на принципах разумности [4, 5] и эф фективности [6–12], а возможности саморегу лирования экономики в современных условиях ограничены [13–15], в связи с чем необходимо дальнейшее исследование процесса принятия финансовых решений домашних хозяйств в условиях неопределенности .

Целью настоящего исследования является развитие представлений о факторах, оказы- вающих влияние на принятие финансовых решений российских домашних хозяйств в условиях неопределенности.

Методы исследования

Исследование проводилось на основании системного подхода с использованием таких общенаучных методов , как анализ , сравнение , синтез , дедукция и индукция .

Исследование основано на анализе зару бежной и отечественной научной литературы , докладов Центрального Банка РФ , посвя щенных вопросам управления финансами домашних хозяйств и принятию финансовых решений в условиях неопределенности .

Достоверность данных , использованных в настоящем научном исследовании , подтверж дается их размещением в открытых источни ках информации – на официальных сайтах Банка России , Федеральной службы государ ственной статистики РФ ( Росстат ), Института Фонда « Общественное Мнение » ( инФОМ ) и российских кредитных организаций .

Результаты и дискуссия

Принятие финансовых решений домашним хозяйством – это рутина, совершаемая домашним хозяйством, основанная на волевом действии членов домашнего хозяйства, по поводу формирования, распределения и перераспределения доходов домашнего хозяйства и иных средств на потребление и сбережения с целью обеспечения и поддержания нормального функционирования домашнего хозяйства.

Потребление и сбережение - это две фун даментальные функции домашнего хозяйства , реализуемые через потребительское и сберега тельное поведение .

Потребление и сбережение фактически представляют собой вторичное распределение совокупных доходов , остающихся в распоряже нии домашнего хозяйства после уплаты прямых налогов и обязательных платежей , взимаемых в принудительном или безакцептном порядке .

Доход , потребление и сбережения - это триада , обеспечивающая функционирование домашнего хозяйства как субъекта экономиче ских отношений , которую можно представить в виде балансового уравнения :

Доход = Потребление + Сбережения . (1)

Балансовое уравнение (1) представляет собой взгляд хозяйственника на расходование дохода домашнего хозяйства . Однако , транс формировав представленную запись , можно получить уравнение , отражающее взгляд соб ственника - потенциального инвестора :

Сбережения = Доход - Потребление . (2)

Исходя из приведенных балансовых уравнений (1) и (2), увеличение дохода домашнего хозяйства должно приводить к увеличению сбережений в абсолютном измерении при неизменном уровне потребления. Тем не менее увеличение дохода не всегда сопровождается ростом сбережений даже в стабильной экономике, поскольку домашние хозяйства могут изменить модель потребительского поведения вслед за повышением дохода, не изменяя модель сберегательного, начиная потреблять товары и услуги, недоступные ранее, поскольку выбор моделей потребительского и сберегательного поведения может быть как результатом осознанного потребления и рационального управления бюджетом домашнего хозяйства, или отдельных его членов, так и результатом жесткой экономии и политики потребитель- ских ограничений и запретов. Существенным условием увеличения сбережений домашнего хозяйства является не столько абсолютный рост величины дохода, сколько превышение темпом роста величины дохода темпа роста потребительских расходов.

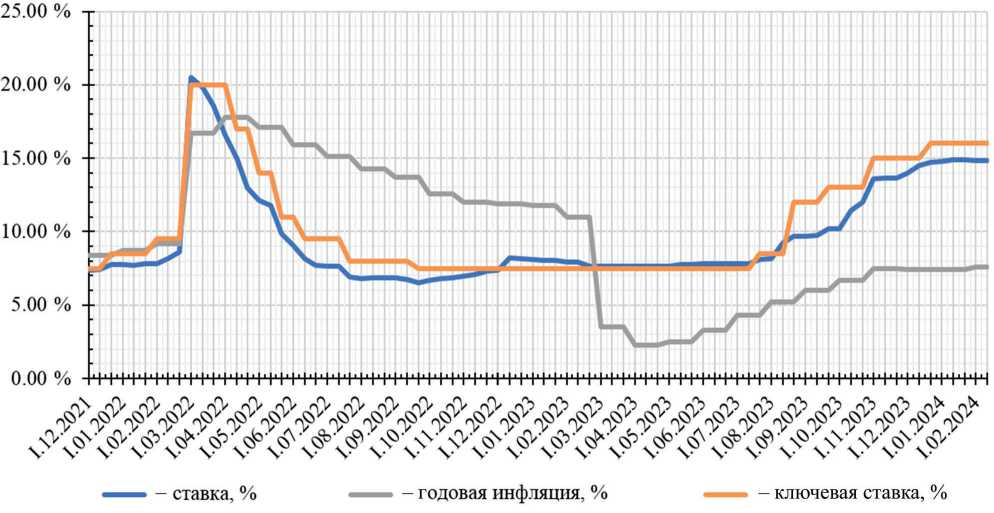

Элементы экономической неопределенно сти в виде инфляции , стагнации производства , стагфляции , безработицы и инфляционных ожиданий оказывают существенное влияние на финансовые решения домашних хозяйств , а также на выбор моделей потребительского и сберегательного поведения [1-3, 7, 8, 10, 13], поскольку даже коррекция номинальной величины доходов на уровень официальной инфляции не компенсирует потерю их поку пательной способности .

Домашние хозяйства в первую очередь интересует не столько уровень официальной инфляции , сколько рост потребительских цен на привычные товары и услуги . Именно изме нение стоимости привычного набора товаров и услуг для домохозяйств является официаль ным , прозрачным , надежным , релевантным и достоверным источником информации об инфляционных процессах и основой для фор мирования инфляционных ожиданий [8]. На рис . 1 представлены данные , иллюстрирую щие ожидаемую и наблюдаемую домашними хозяйствами инфляцию . Можно сделать вывод о том , что российские домашние хозяйства склонны недооценивать реальные угрозы и переоценивать свои возможности вследствие отрицания или игнорирования причинно - след ственных связей макросоциальных , макроэко номических и политических процессов .

В условиях макро - и микроэкономической неопределенности принятие финансовых реше ний усложняется объективной необходимостью поддержания привычного уровня и качества жизни членов домашнего хозяйства в средне срочной и долгосрочной перспективе . Финансо вые решения в неопределенных экономических реалиях сводятся уже не столько к формиро ванию некой абсолютной величины доходов и сбережений , а к защите их от обесценения и самовоспроизводству их реальной стоимости .

Анализ сберегательного поведения рос сийских домохозяйств показал , что россияне

Рис. 1. Годовая инфляция; инфляция, наблюдаемая и ожидаемая населением (медианная оценка), %

Fig. 1. Inflation observed and expected by households (median estimate), %

Источник: инФОМ, Росстат, Банк России [8].

Source: inFom, Rosstat, Bank of Russia calculations [8]

достаточно консервативны в выборе приоб ретаемых активов , отдавая предпочтения по нятным и « осязаемым » активам , таким как наличная валюта и недвижимость [3; 4; 10].

Несмотря на то что по объему размещенных денежных средств депозиты превосходят вложения в отличные от наличной валюты финансовые активы, российские домашние хозяйства традиционно рассматривают их как надежный способ временного хранения свободных денежных средств, а не как доходные вложения. Низкие ставки по банковским вкла-

Рис. 2. Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, %

Fig. 2. Dynamics of the maximum interest rate (on deposits in Russian rubles) of the top ten credit institutions attracting the largest amount of household deposits, %

Источник: Банк России [5].

Source: iBank of Russia [5].

дам не компенсируют потери покупательной способности сбережений , вызванные инфля ционными процессами . На рис . 2 представлена динамика максимальной процентной ставки по рублевым вкладам физических лиц десяти крупнейших кредитных организаций .

Анализ условий вкладов с максимальными ставками показал , что , как правило , они име ют существенные ограничения , а некоторые действуют в рамках маркетинговых акций . В таблице представлены предложения кредит ных организаций с максимальными ставками по вкладам и их условия , размещенные на официальных сайтах кредитных организаций и действующие до 29.02.2024.

Однако в стрессовых ситуациях российские домашние хозяйства способны к быстрому реа гированию на конъюнктурные изменения . Ког нитивный темп принятия финансовых решений в рамках сберегательного поведения зависит от многих факторов , однако доминирующими являются благосостояние , склонность к ри ску , компетенции и согласованность действий членов домашнего хозяйства , принимающих финансовые решения . Следует отметить , что ошибочно отождествлять когнитивный темп и рациональность . В условиях быстроменяю - щейся внешней среды импульсивные решения могут быть рациональны , а рефлективные ре шения могут быть иррациональны .

Максимальные ставки по банковским вкладам (предложение до 29.02.2024)

Maximum bank deposit rates in Russian (offer until 29.02.2024)

|

Условия |

ВТБ «Выгодное начало» |

Сбер «Лучший %» |

Альфа-Банк «Альфа-Вклад Максимальный» |

ДОМ.РФ вклад «ДОМа надежно» |

Свой Банк «Свой вклад с Банки.ру» |

|

Эффективная ставка, % годовых |

До 16 |

До 16 |

До 16 |

До 17,5 |

До 17,5% |

|

Срок, дни |

181 |

181 |

184 |

181 |

181 |

|

Сумма, р. |

От 1 000 |

От 100 000 |

От 50 000 |

от 1 000 000 до 15 000 000 |

От 300 000 до 500 000 000 |

|

Выплата процентов |

Ежемесячно |

В конце срока |

Ежемесячно |

В конце срока |

В последний календарный день каждого месяца |

|

Капитализация |

Да |

Нет |

Да |

Нет |

Да |

|

Пополнение |

Нет |

Нет |

Нет |

Нет |

Да |

|

Частичное снятие |

Нет |

Нет |

Нет |

Нет |

Нет |

|

Досрочное расторжение |

0,01 % годовых |

0,01 % годовых |

До 0,01 % годовых |

По ставке до востребования |

0,01 % годовых |

|

Пролонгация |

Нет |

Да |

Да |

Нет данных |

Нет данных |

|

Дополнительные условия |

Открытие в пользу третьего лица не предусмотрено. Открытие при условии отсутствия в течение 180 дней действующих вкладов/ накопительных счетов от даты обращения |

+1 % за подключение подписки СберПрайм+ от 399 р. в мес. +0,4 % для зарплатных клиентов |

Нет данных |

Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой. Доступно не во всех отделениях банка |

+0,5 % по спецпред-ложению (включено в ставку). Пополнение не позднее, чем за 30 дней до окончания срока вклада, минимальная сумма пополнения 5 000 р. |

Источник: составлено авторами. Source: made by the authors.

Рис. 3. Средняя доходность от сдачи в аренду 1-комнатных квартир в СПб, % годовых

Fig. 3. Average rent profitability of 1-room apartments in St Petersburg, % per annum

Источник: составлено авторами с использованием аналитического калькулятора (дата обращения: 24.02.2024).

Source: made by the authors based on (accessed: 24.02.2024).

Покупка жилой недвижимости для ин вестиционных целей в условиях неопреде ленности для большинства домохозяйств с низким уровнем финансовой грамотности расценивается как удачное и рациональное безрисковое финансовое решение , позволяю щее не только сохранить сбережения , защитив их от обесценения , но и получать постоянный пассивный доход в виде арендных платежей , а также при необходимости использовать ее для собственного проживания или перепро дажи . Анализ доходности объектов жилой недвижимости , расположенных на территории Санкт - Петербурга , показал , что доходность недвижимости сравнима с доходностью бан ковских вкладов ( рис . 3).

Нельзя не отметить фундаментальную национальную особенность: жилая недвижимо сть для россиян – это некий сакральный осязаемый и статусный актив, который нельзя рассматривать только с точки зрения его инвестиционной привлекательности, доходности, риска и ликвидности. В российском обществе достаточно устойчиво обывательское убеждение: стоимость недвижимости растет всегда и нет никаких существенных экономических и политических факторов, которые бы смогли остановить этот рост. Однако постепенно с повышением уровня финансовой грамотности населения и ростом скорости смены поколений этот паттерн теряет свое влияние. Постепенно российские домашние хозяйства утрачивают географическую привязку к историческому месту своего проживания, сложившемуся на протяжении нескольких поколений и в результате существовавшего «института прописки». Триггерами массовых изменений послужили развитие информационных технологий, пандемия COVID-19 и высокая трудовая мобильность населения, которые безвозвратно трансформировали модель и географию трудовых отношений. Тем не менее в настоящее время существенного влияния на рынок жилой недвижимости эти изменения не оказывают ввиду инертности и бессистемности рынка жилой недвижимости, а также поддерживаемой квазирыночными субъектами рынка недвижимости асимметрии информации.

В последнее время в академической и про фессиональной среде активно обсуждается вопрос когнитивных искажений при анализе и оценке экономической конъюнктуры , приводя щих к систематическому ошибочному толкова нию действия тех или иных факторов [13; 15].

В результате домохозяйства ориентируются на некий среднерыночный уровень и рост цен, транслируемый по разным информационным каналам, который является отправной точкой для формирования ожиданий относительно стоимости того или иного объекта жилой недвижимости. И если цены предложения жилой недвижимости относительно транспарентны, их можно найти на агрегаторах рынка недвижимости, то цена спроса или покупки – это зарытая информация. Косвенно определить ключевые параметры сделок на рынке недвижимости в разрезе субъектов федерации можно с помощью онлайн-сервиса Росреестра «Сведения о сделках с недвижимостью». Финансовые ожидания продавцов недвижимости и финансовые возможности покупателей недвижимости, как правило, не совпадают. Парадоксально, но на фоне позитивной статистики о повышении доходов населения и доступности жилья, росте национальной экономики и занятости платежеспособных покупателей на рынке недвижимости с каждым днем становится все меньше и меньше. Формально в текущих социальноэкономических реалиях рынок недвижимости должен постепенно трансформироваться из рынка продавцов в рынок покупателей, но сложившаяся за десятилетия инфраструктура рынка не позволяет показать реальный платежеспособный спрос. В свою очередь, рынок жилой недвижимости на современном этапе развития не способен к саморегуляции и нивелированию дисбалансов цен спроса и предложения ввиду отсутствия реальных коммуникаций продавцов и покупателей.

Заключение

Подводя итоги , необходимо остановиться на отдельных значимых результатах .

В условиях неопределенности и низкой фи нансовой грамотности большей части населения России принятие финансовых решений сопря жено не только с риском потери дохода , соб ственности , социального статуса и здоровья , но и в критических случаях с летальным исходом .

В рамках исследования особенностей при нятия финансовых решений российскими домашними хозяйствами в условиях неопре деленности были проанализированы факторы различной этимологии . Результаты исследова ния показали , что детерминирующими факто рами являются не императивы и объективные макро - и микроэкономические сигналы , а субъективные установки и убеждения , а также неприятие риска потерь .

Действующие паттерны сберегательного по ведения , когнитивные искажения , асимметрия информации , господство профанного разума над компетентным негативно сказываются на принятии финансовых решений российскими домашними хозяйствами и дестабилизируют рынки финансовых и нефинансовых активов .

Список литературы Принятие финансовых решений российскими домашними хозяйствами в условиях неопределенности

- Coibion, Olivier, Yuriy Gorodnichenko, Michael Weber. Monetary Policy Communications and their Effects on Household Inflation Expectations // J. of Political Economy. 2022. Vol. 130, № 6. P. 1537–584. URL: https://www.journals.uchicago.edu/doi/pdf/10.1086/718982 (дата обращения: 25.02.2024).

- Бессонова Е., Цветкова А. Финансы российских домохозяйств в 2022 году. Аналитическая записка Департамента исследований и прогнозирования Банк России. Апрель, 2023. URL: https://cbr.ru/Content/Document/File/146276/analytic_note_20230419_dip.pdf (дата обращения: 25.02.2024).

- Бессонова Е. В., Цветкова А. Н. Финансовое поведение домохозяйств в период пандемии. Вопросы экономики. 2023. Т. 8. С. 123–146. URL: https://doi.org/10.32609/0042-8736-2023-8-123-146 (дата обращения: 25.02.2024).

- Гениберг Т. В. Тенденции изменения доходов, расходов и сбережений населения Российской Федерации В 2022 г. [Tendencii izmeneniya doxodov, rasxodov i sberezhenij naseleniya Rossijskoj Federacii V 2022 g.] // ВЭПС. 2022. № 4. URL: https://www.vestnykeps.ru/0422/5.pdf (дата обращения: 25.02.2024).

- Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц. URL: https://cbr.ru/statistics/avgprocstav/?UniDbQuery.Posted=True&UniDbQuery.From=1.12.2021&UniDbQuery.To=2.02.2024 (дата обращения: 24.02.2024).

- Динамика потребительских цен. Информационно-аналитический комментарий Банка России. № 1 (97), январь 2024 года. URL: https://www.cbr.ru/analytics/dkp/infl ationary_expectations/ (дата обращения: 24.02.2024).

- Евстигнеева А., Карпов Д. Влияние негативных новостей на восприятие инфляции населением // Сер. докл. Банка России об экономических исследованиях. № 111. Февраль 2023. URL: https://cbr.ru/Content/Document/File/144918/wp_111.pdf (дата обращения: 25.02.2024).

- Инфляционные ожидания и потребительские настроения. Информационно-аналитический комментарий Банка России. № 2 (86), февраль 2024 года. URL: https://www.cbr.ru/analytics/dkp/infl ationary_expectations/ (дата обращения: 24.02.2024).

- Иолчиева Л. Б., Ахмадеев Д. Р. Сбережения населения в условиях кризиса // Вестн. Алтайской академии экономики и права. 2024. № 1. С. 93–97. URL: https://vaael.ru/en/article/view?id=3216&ysclid=lt12rdeo2h505566032 (дата обращения: 25.02.2024). DOI: 10.17513/vaael.3216.

- Коростелев И. В. Тенденции и особенности принятия финансовых инвестиционных решений в домашних хозяйствах: опыт России // Экономический вектор. 2022. № 3 (30). URL: https://cyberleninka.ru/article/n/tendentsii-i-osobennosti-prinyatiyafinansovyh-investitsionnyh-resheniy-v-domashnih-hozyaystvah-opyt-rossii (дата обращения: 24.02.2024). DOI: 10.36807/2411-7269-2022-3-30-109-114.

- Показатель сбережений сектора «Домашние хозяйства» за III квартал 2023 года. URL: https://cbr.ru/statistics/macro_itm/households/hh/ (дата обращения: 25.02.2024).

- Распоряжение Правительства Российской Федерации от 24.10.2023 № 2958-р «Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года».

- Румянцева А. Ю., Тарутько О. А. Влияние поведенческих факторов на принятие финансовых решений // Экономика и управление. 2023. Т. 29 (12). С. 1540–1546. URL: https://doi.org/10.35854/1998-1627-2023-12-1540-1546. (дата обращения: 24.02.2024).

- Социальное положение и уровень жизни населения России. 2023: стат. сб. / Росстат. M., 2023. 284 c. URL: https://rosstat.gov.ru/storage/mediabank/Soc_pol_2023.pdf (дата обращения: 24.02.2024).

- Финансовая осознанность: влияние когнитивных искажений на решения участников рынка финансовых услуг / Центр исследования финансовых технологий и цифровой экономики СКОЛКОВО-РЭШ. URL: https://www.skolkovo.ru/researches/fi nansovaya-osoznannost-vliyanie-kognitivnyh-iskazhenij-na-resheniya-uchastnikov-rynkafinansovyh-uslug/?ysclid=lt12fzwula744403687 (дата обращения: 25.02.2024).

- Юдаева К. Всероссийское обследование домохозяйств по потребительским финансам – 2022. URL: https://cbr.ru/Content/Document/File/145947/presentation_31-03-2023.pdf (дата обращения: 24.02.2024).