Принятие управленческих и инвестиционных решений при структурировании активов в закрытом паевом инвестиционном фонде

Автор: Бухаров А.Е., Ковальчук Ю.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 2 (152), 2025 года.

Бесплатный доступ

В статье рассматриваются особенности структурирования в рамках выбора наиболее оптимальной структуры для группы активов, сделки, инвестиционного проекта или организации бизнеса. Оценены возможности и ключевые преимущества закрытого паевого инвестиционного фонда (ЗПИФ) как базового механизма структурирования для отдельных классов активов. Разработана типовая модель принятия управленческих и инвестиционных решений при реализации структурирования активов с использованием ЗПИФ с учетом нормативных ограничений и целей владельцев и управляющих активами.

Управление активами, закрытый паевой инвестиционный фонд, структурирование активов, управленческое решение, инвестиционное решение, управляющая компания

Короткий адрес: https://sciup.org/148331214

IDR: 148331214

Making managerial and investment decisions when structuring assets in a closed-end mutual investment fund

The article develops the features of asset structuring within the framework of choosing the most optimal structure for a group of assets, deals, investment projects or a business organization. The article evaluated the possibilities and key advantages of a closed-end mutual investment fund as a basic structuring mechanism for individual asset classes. The authors developed a standard model for making managerial and investment decisions when implementing asset structuring with closed-end mutual funds, taking into account regulatory constraints and the goals of asset owners and managers.

Текст научной статьи Принятие управленческих и инвестиционных решений при структурировании активов в закрытом паевом инвестиционном фонде

Развитие возможностей управления активами в современной экономике определено не только решением классических задач по обеспечению доходности на активы, но и необходимостью адаптации к текущей рыночной конъюнктуре, физическими характеристиками активов и налоговыми обязатель-

ГРНТИ 06.39.31

EDN KXOBQW

Александр Евгеньевич Бухаров – научный сотрудник, аспирант МГИМО МИД России. ORCID 0000-0002-31308038

Юлия Александровна Ковальчук – доктор экономических наук, профессор, профессор кафедры управления активами МГИМО МИД России. ORCID 0000-0002-9959-3090

Контактные данные для связи с авторами (Бухаров А.Е.): 119454, г. Москва, пр. Вернадского, 76 (Russia, Moscow,

ствами для их владельцев, а также возможностями и ограничениями механизмов доверительного управления активами, которые наиболее эффективно можно организовать через создание и функционирование инвестиционного фонда, одной из основных задач которого становится процесс структурирования активов.

Инвестиционные фонды получили широкое распространение по всему миру и являются развивающейся индустрией с отдельными страновыми особенностями. В целом инвестиционные фонды рассматриваются как элемент рынка коллективных инвестиций, дающий возможность инвестировать как в долгосрочные проекты, так и в инструменты денежного рынка на коротком инвестиционном горизонте. На протяжении последних лет наблюдается устойчивый рост рынка доверительно управления и коллективных инвестиций в России. Суммарный объем рынка в 2021 году составлял 10,9 трлн рублей, в 2023 году он достиг 20,9 трлн руб., а на конец 2024 года составил 26,8 трлн руб., показав впечатляющий рост за 4 года более чем в 2,5 раза [1]. Сегодня в России функционируют 3277 паевых инвестиционных фондов (ПИФ), из них 2874 (87,7%) – закрытые (ЗПИФ), в том числе 2564 (89,2%) – ЗПИФ для квалифицированных инвесторов.

Положительная динамика рынка коллективных инвестиций, тем более наблюдаемая в периоды нестабильности в экономике, подтверждает актуальность построения для менеджмента и владельцев бизнеса эффективной структуры владения корпоративными и личными активами, что реализуется в процедурах структурирования активов. Постоянное изменение в нормативном регулировании и динамичность внешней среды приводит к необходимости поиска новых форматов и бизнес-моделей. Ранее актуальные форматы, связанные с российскими хозяйственными обществами и оффшорными структурами, уже не позволяют обеспечить должный уровень защиты бизнеса и оптимизировать налогообложение. Учитывая повышение роли инструментов управления активами физических и юридических лиц и право приобретать в имущество фондов различные виды активов, внимание к потенциалу ЗПИФов становится все более обоснованным.

Материалы и методы

Целью настоящего исследования является обоснование и разработка модели принятия управленческих и инвестиционных решений при управлении подходящими для структурирования активами, реализуемой для ЗПИФ.

Само понятие «структурирование активов», основательно вошедшее в бизнес-терминологию последнее десятилетие, так и не получило описания или упоминания в нормативно-правовой базе. При этом управленческая задача структурирования в данном исследовании интерпретируется как выбор оптимальной структуры для сделки, группы активов, инвестиционного проекта или построения бизнеса. Такая оптимальная структура позволяет реализовать бизнес- или инвестиционный проект, либо владеть активом с наименьшими затратами, наибольшим результатом, а также с уменьшением рисков.

Информационной базой при проведении исследования стали официальные данные мониторинга рынка коллективных инвестиций, представленные на официальном сайте Банка России .

Результаты и их обсуждение

В рассмотрении вопроса структурирования первоочередным является структурирование сделки – т.е. принятие управленческого решения по организации сделки, а именно анализ и изучение всех особенностей планируемой сделки для достижения максимального финансового результата, а также обеспечение непосредственно реализации сделки.

Структурирование сделки состоит из нескольких последовательных этапов. На первом этапе происходит определение объекта и субъектов сделки. Далее осуществляется выявление вариантов реализации сделки. На третьем этапе структурирования проводится анализ первоначальных договоренностей по сделке и соотнесение их с реальными возможностями по проведению сделки, и при необходимости проводятся дополнительные переговоры с целью корректировки общих договоренностей по сделке. Четвертым этапом производится анализ (проработка) выявленных вариантов проведения сделки с оценкой рисков, транзакционной стоимости и сопутствующих расходов каждого варианта, а также общий финансовый и нефинансовый результат сделки. По итогам четвертого этапа происходит выбор основного варианта проведения сделки – варианта структурирования сделки. Следующим этапом происходит составление плана-графика проведения сделки, и финальным этапом происходит подписание сделки, а также реализация всех необходимых процедур для осуществления сделки.

Одной из вариаций структурирования сделки является приобретение бизнеса, которое по сравнению с общей сделкой имеет ряд усложняющих особенностей [2]: проведение аудита приобретаемой компании [3], вариативность проведения оплаты и «поставки», включая постепенный выкуп бизнеса, проведение сделки за счет привлеченных средств и с обеспечением кредита акциями/долями приобретенного бизнеса. Вариацией структурирования следует рассматривать сделки слияния и поглощения.

Структурирование бизнеса подразумевает поиск и создание оптимальной организационно-правовой формы бизнеса, внутренней структуры компании, формы владения активами и ресурсами, управленческой модели. В последнее время задача построения оптимальной структуры бизнеса становится одной из основных задач для менеджмента, так как усложняются рыночные условия: конкурентная среда, санкционное давление, ограничение на внешние технологии, одновременно это усиление роли технологий в бизнесе в целом, а также в контролирующих органах, в частности. Развитие автоматических контрольных систем в ФНС России, контроль за движением капиталов, усиление контроля клиента в зарубежных банках - кредитные организации проверяют происхождение денег, уплату налогов, бенефициара и т.п. Работает автообмен финансовой информацией между странами. Непосредственно в России усиливается контроль за иностранными инвестициями. Также не исключены риски рейдерских захватов.

Скорость изменения внешнеполитического фона, скорость изменения законодательства, как внутри страны, так и в иных юрисдикциях [4] - где-то в сторону смягчения, где-то в сторону ужесточения, требуют постоянного мониторинга и оценки результативности как текущей структуры, так и возможных преимуществ при переструктурировании. Конечная цель структурирования - поиск оптимальной структуры построения бизнеса, защита активов и ресурсов, снижение административной и налоговой нагрузок, максимизация прибыли.

Отдельным видом структурирования бизнеса можно считать структурирование проектов - а именно инвестиционных проектов, проектов государственно-частного партнерства и инновационных проектов (стартапов). Так, необходимость структурирования обуславливается тем, что при создании любого инновационного продукта возникает вопрос об оформлении условий взаимодействия партнеров - непосредственно занимающихся инновациями или финансово участвующих лиц с характером участия как в виде долевого, так и долгового финансирования, а затем и механизмом контроля за прибылью [5]. Создаваемая структура взаимодействия может принимать различные юридические и финансовые формы. При выборе конструкции для структурирования инновационного проекта важными критериями могут быть: универсальность структуры, возможность вносить изменения в процессе функционирования [6], возможность участия партнеров как на условиях долевого финансирования, так и долгового финансирования, простота конструкции, скорость создания и прозрачность структуры для участников. Немаловажным аспектом может являться требование о различной степени вовлеченности партнеров в управление проектом [7].

Использование паевых инвестиционных фондов при структурировании проектов и приобретении активов обуславливается особенностями и возможностями самой структуры ЗПИФ, а также особенностями реализуемого через ЗПИФ проекта, что в конечном итоге и создает преимущества использования структуры ЗПИФ. Закрытые паевые инвестиционные фонды, с точки зрения структурирования активов или бизнеса, представляют следующие преимущества:

-

а) налоговая нагрузка - в связи с тем, что ЗПИФ не является юридическим лицом, у него отсутствует налог на прибыль. Отсутствие налога на прибыль является, фактически, отложенным налогом - налогообложению подлежат выплаты из ЗПИФ пайщикам, но до осуществления выплат возможно использовать эффект от реинвестирования;

-

б) сохранность активов - ЗПИФ, являясь частью рынка коллективных инвестиций, обладают всеми защитными механизмами, предусмотренными законодательно (активы ЗПИФ учитываются отдельно от активов управляющей компании (УК), взыскание по долгам УК не может осуществляться за счет имущества фондов, распоряжение имуществом фонда возможно только при получении согласия специализированного депозитария - независимого контролирующего органа, осуществляющего свою деятельность на основании лицензии, выданной Банком России);

-

в) конфиденциальность - в отношении имущества фонда в публичных реестрах не раскрывается информация о владельцах инвестиционных паев;

-

г) гибкость структуры – основной документ, определяющий порядок жизнедеятельности ЗПИФ, правила доверительного управления фондом (ПДУ). ПДУ содержат информацию о возможных активах, правах и обязанностях УК, владельцев инвестиционных паев. Также правилами могут быть предусмотрены или не предусмотрены различные корпоративные действия в отношении фонда, определены размер вознаграждений инфраструктуры фонда, перечень возможных расходов и их максимальный размер;

-

д) секьюритизация активов – ЗПИФ позволяет преобразовать любые виды активов, а также функционирующий бизнес или производственную площадку в ценную бумагу – инвестиционный пай, что позволяет далее их использовать для передачи в залог, использовать в сделках РЕПО, осуществлять распределение долей между партнерами и собственниками, максимально быстро отчуждать и приобретать;

-

е) медиация взаимоотношений между партнерами – с помощью создания ЗПИФ можно обособить взаимоотношения в рамках определенного инвестиционного проекта или бизнеса, реализуемого по партнерской программе, от остальных активов.

Таблица

Преимущества ЗПИФ как базового механизма структурирования активов

|

Преимущества |

Владелец актива – физическое лицо |

Владелец актива – юридическое лицо |

ЗПИФ |

|

Налоги |

НДФЛ по кассовому методу с градацией от 13% до 22% |

Налог на прибыль организации 25%. При выплате дивидендов или распределении прибыли – НДФЛ до 15% |

Отсутствие налога на прибыль в ЗПИФ. Налог на уровне пайщиков при осуществлении выплат. Максимальная ставка по НДФЛ при выплате 15% |

|

Защищенность |

Низкая защищенность. Возможность давления, совершения противоправных действий |

Средняя защищенность активов – возможность ограничения сделок через механизм согласования участниками |

Высокая защищенность активов: контроль за сделками специализированным депозитарием, высокая квалификация управляющего, юридическая поддержка, возможность ограничения сделок пайщиком |

|

Конфиденциальность |

Данные в открытых реестрах |

Данные в открытых реестрах о держателе активов и об участниках (ООО) |

Высокий уровень конфиденциальности. В открытых реестрах указание на УК и название ЗПИФ. Данные о владельцах паев не раскрываются |

|

Прозрачность |

Не актуально |

Все минусы отчетности по РСБУ |

Учет по методам МСФО, подробная отчетность, актуальная справедливая стоимость |

|

Долгосрочность |

Не актуально |

Нет ограничений |

Возможность реализации долгосрочных проектов с закреплением в ПДУ срока. Невозможно «выйти» из проекта заранее |

|

Универсальность |

- |

Возможности ограничены. Совет Директоров, Устав |

Большие возможности по «настройке» правил фонда: инвестиционная декларация, выплаты, контроль, расходы и т.п. |

|

Консолидация |

- |

Сложность реализации через уставный капитал |

Простота привлечения в ЗПИФ через дополнительную выдачу паев, возможность привлечения долговых партнеров |

|

Контроль |

Не актуально |

Совет директоров. Общее собрание участников |

Общее собрание участников (вопросы ПДУ). Инвестиционный комитет (согласование сделок, решений). Инвестиционная декларация (состав и структура активов с необходимой детализацией) |

|

Выплаты |

- |

Распределение прибыли (при наличии прибыли, после уплаты налогов) |

Выплата дохода по паям (не зависит от решения УК, выплачивается при наступлении оснований из ПДУ). Частичное погашение паев (возможность возврата части инвестиций; по решению УК; налог с разницы между стоимостью при погашении и покупкой) |

Разработано А.Е. Бухаровым.

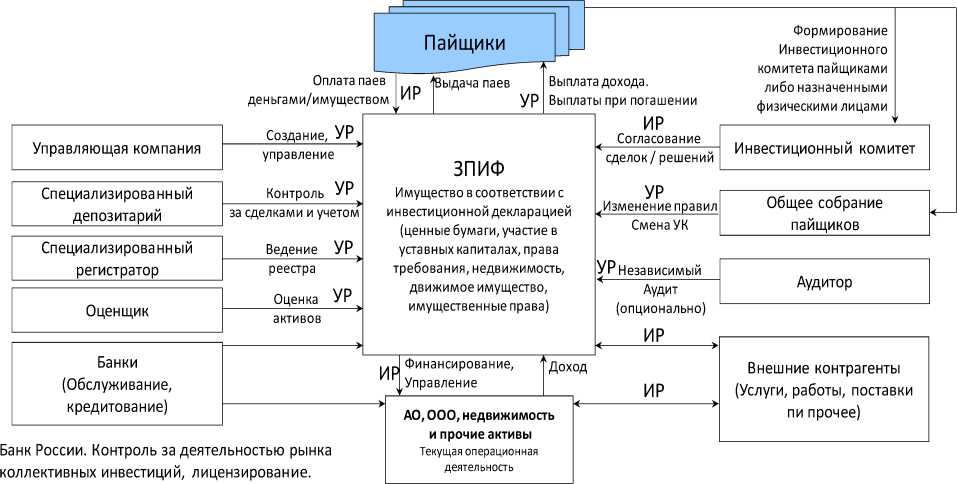

Рассматривая преимущества ЗПИФ, возможно определить какие типы активов и реализуемые проекты получат наилучший эффект от структурирования. В таблице представлены основные преимущества в использовании ЗПИФ в сравнении с владением активами отдельно физическим и юридическим лицом. В зависимости от передаваемого актива, реализуемого проекта или проводимой сделки, структура ЗПИФ будет отличаться для максимизации эффекта от структурирования с использованием ЗПИФ. По нашему мнению, ЗПИФ позволяет корректно построить систему управления активами в формате их структурирования с учетом нормативных ограничений, которая позволяет выделить управленческие и инвестиционные решения, подлежащие обоснованию владельцами активов (пайщиками) и реализуемые управляющими, включая определение целей реализуемого структурирования. Модель, представляющая спектр таких управленческих и инвестиционных решений, представлена на рисунке.

УР - Управленческое решение

ИР - Инвестиционное решение

Разработано А.Е. Бухаровым.

Рис. Типовая модель принятия управленческих и инвестиционных решений в рамках функционирования ЗПИФ

Сам процесс структурирования активов (также может использоваться и для проектов) в дополнение к модели (см. рис.) предлагается условно разделять на несколько этапов:

-

• подготовительный этап - проводится анализ имеющегося набора активов, выбирается оптимальная структура, юрисдикция, хозяйственно-правовая форма;

-

• этап построения структуры - составление графика создания структуры, определения необходимых участников и контрагентов: консультанты, брокер, банк; происходит подготовка необходимых юридических документов, заключение договоров;

-

• этап управления - происходит фиксация актива (проекта) в рамках построенной структуры и выстроенной системы управления и принятия решений, контроля и защиты; по мере реализации проекта может возникать необходимость изменения структуры, создания новых отдельных структур, либо подструктур; на данном этапе возможно появление необходимости распределения прибыли проекта, что также может потребовать отдельных управленческих решений;

-

• этап завершения (финализации) - закладывается еще на подготовительном этапе в силу того, что правильное построение структуры должно также учитывать возможности прекращения проекта или использования актива и оценивать финансовые последствия и стоимость транзакций при прекраще-

- нии, для чего формируется временной график, включающий в себя описание реализуемых процедур, а также рассчитывается итоговая доходность проекта. В рамках созданного графика реализуется прекращение, и проект считается завершенным после реализации имущества, оплаты налогов и осуществления выплат бенефициарам.

В связи с тем, что структурирование активов и проектов является менее масштабным, чем структурирование бизнеса, но не менее важным элементом осуществления управленческих функций менеджмента, отметим, что оно требует дополнительных опций. Следует отметить, что структурирование, реализуемое для активов и также для инвестиционных проектов, позволяет в рамках принимаемых управленческих и инвестиционных решений достигать решения следующих функциональных задач:

-

• налоговая – поиск оптимальной налоговой нагрузки, использование льгот, специальных налоговых режимов, снижение налоговых рисков;

-

• защитная – построение системы эффективной защиты от рейдерских захватов, обеспечение конфиденциальности владения, сепарации рисков собственника и рисков бизнеса;

-

• наследственная – возможность передать рабочий инструмент, минимизация проблем при передаче, возможность ввести в курс дел наследников;

-

• инвестиционная – построение эффективного канала привлечения инвестиций, создание возможности привлечения кредитования как в сам инвестиционный проект, так и для собственника;

-

• управленческая – функция распределения управления или построения структуры пассивного дохода;

-

• медиативная (только для проектов) – построение эффективной структуры для разделения полномочий между партнерами, а также выстраивание структуры взаимодействия долевых и долговых участников проекта;

-

• имиджевая (только для проектов) – улучшение имиджа для кредиторов, акционеров, инвесторов. Заключение

На протяжении последних лет наблюдается устойчивый рост рынка доверительно управления и коллективных инвестиций, что в совокупности с решением актуальных задач защиты активов, максимизации прибыли, реструктуризации и корректировки оптимальной структуры построения бизнеса, снижения налоговой нагрузки в условиях неопределенности формирует потенциал реализации целей структурирования активов на основе использования механизмов ЗПИФ. Разработанная модель принятия управленческих и инвестиционных решений при использовании механизма структурирования разных видов активов с учетом нормативных ограничений при создании и функционировании ЗПИФ позволяет в зависимости от целей владельцев и управляющих активами разработать совокупность требований к проектированию механизма структурирования при его практической реализации и сформировать допустимый диапазон решений по обеспечению эффективного управления активами.