Притяжение юга: исторические сдвиги в размещении банковского бизнеса США (1980-е - начало 2010-х гг.)

")

Бесплатный доступ

В статье на протяжении большого хронологического периода (от начала 1980-х гг. до наших дней) рассматривается развитие банковского дела на Юге США - то есть в том регионе, который, выдвигаясь по многим показателям на лидирующие позиции в своей стране, начал трансформировать общие экономические достижения и в успехи на финансовом поле. Исследование опирается на большой массив статистических данных и иные источники. Мониторинг количественных показателей позволил увидеть, что за последние 30-35 лет американский Юг существенно усилил свои банковские позиции, но все же не смог перехватить лидерство у традиционных финансовых центров Северо-востока во главе с Нью-Йорком.

Сша, история банков, конкуренция, регионы, юг, северо-восток

Короткий адрес: https://sciup.org/147150981

IDR: 147150981 | УДК: 33

An attraction of the south: historical shifts in allocations in the U. S. banking industry (1980s - early 2010s)

The paper is focused on long-term developments (from the early 1980s to the present) in the banking industry in the South of the USA. The South is interesting for its rapidly growing shares in many sectors of the national economy and for potential ability to convert such achievements into financial success, too. The investigation is based on large massifs of statistical data and other sources. Analyzing time-series of some quantitative parameters author argues that during the last 30-35 years the South became much more influence in the sphere of banking. Nevertheless, until now historical financial centres of the North East (primarily, New York City) hold their traditional leadership in the American credit industry.

Текст научной статьи Притяжение юга: исторические сдвиги в размещении банковского бизнеса США (1980-е - начало 2010-х гг.)

Внутринациональная конкуренция регионов, штатов и городов США уже давно привлекает внимание историков и экономистов. Однако, при всем разнообразии опубликованных работ, до сих пор остается почти неизученной ретроспектива географических сдвигов в такой важной отрасли американского хозяйства, как банковский бизнес1.

Данная публикация посвящена финансовым достижениям Юга — одного из четырех макрорегионов США2. Интерес именно к этому огромному пространству объясняется не только его нынешним лидерством по ряду ключевых показателей (сейчас на него приходится, например, свыше 37% от всего населения страны), но и особой траекторией предшествующего развития: если Северо-восток и Средний Запад уже более века теряют свои относительные позиции, а Запад, наоборот, неуклонно растет, то на Юге давний нисходящий тренд с 1970-х гг. сменился мощным подъемом.

В хронологическом плане исследование охватывает большой период становления, расцвета и, возможно, наметившегося кризиса неолиберальной экономической модели (от рубежа 1970-х — 1980-х гг. до наших дней); иными словами, речь идет о тот времени, когда значение финансового сектора особенно возросло. Доступная историческая стати-стика3 и иные материалы позволяют поэтапно просле- дить развитие банковского дела в южной части США на протяжении трех полных макроэкономических циклов (кризис 1980—1982 гг. и подъем 1983—1989 гг.; кризис 1990—1991 гг. и подъем 1992—2000 гг.; кризис 2001 г. и подъем 2002—2007 гг., а также в пока еще открытых рамках нынешнего цикла, начавшегося с кризиса 2008—2009 гг.).

Итак, еще во второй половине 1960-х гг. окончательная победа над крайними проявлениями расизма и решительная десегрегация быстро изменили привычный образ Юга. С этого времени и для стратегических инвесторов, и для миллионов привыкших к мобильности американцев положительные черты «солнечного пояса» (включая благоприятный климат) определенно возобладали над отрицательными. Экономическая система, когда-то основанная на господстве хлопка и табака, ушла в далекое прошлое. Новый Юг энергично создавал рабочие места в нефтепереработке, автомобилестроении, аэрокосмической промышленности, электронике, а также в сфере услуг. Постепенно складывались условия для того, чтобы и кредитный сектор этого макрорегиона, опираясь на общий фундамент местной экономики, попытался повысить свою роль в масштабах страны и бросить вызов исторически доминировавшим компаниям с Северо-востока (прежде всего, из Нью-Йорка).

Между тем набирала ход и другая очень важная тенденция. На протяжении ряда десятилетий (главным образом, со времени переломного экономического кризиса 1929—1933 гг.) банковская отрасль США — как, впрочем, и вся экономика страны — жила в условиях плотного государственного регулирования на основе принципов кейнсианства. То, что в свое время принесло хорошие результаты и позволило повысить общую экономическую стабильность, по-издательского дома Rand McNally, права на публикацию которых в настоящее время перешли к информационному агентству Thomson Reuters (http://www.thomsonreuters. com). Именно на этой основе были проведены все расчеты по банковским активам (включая суммарные показатели и ранговые позиции каждого изучаемого города); в общей сложности исследование охватило 200 наиболее важных городов страны, 70 из которых расположены на Юге. Федеральная корпорация по страхованию вкладов является также основным источником сведений о слияниях, поглощениях и переездах кредитных структур. Численность населения рассчитывалась по данным Бюро переписей США степенно в силу ряда причин становилось все менее эффективным. На рубеже 1970-х — 1980-х гг. потребовался новый разворот — на этот раз в сторону расширения экономической свободы. Иными словами, начался переход от кейнсианства к неолиберальной экономической модели.

Эта трансформация не могла не затронуть и кредитный сектор. Уже первый тур банковских реформ, проведенный в 1980—1982 гг., отменил ранее существовавшие ограничения на уровень депозитных ставок. В 1994—1997 гг. исчезли архаические (во многом восходившие еще к XIX веку) препятствия для создания межгородских и межштатных филиальных сетей. Наконец, с 1999 г. американские банки впервые за последние 65 лет получили возможность совмещать классическую кредитную деятельность с игрой на фондовом рынке. Различные аспекты этих решений вызывали (и продолжают вызывать до сих пор) самые острые дискуссии, но в любом случае подобное реформирование смогло придать банковскому сектору США дополнительную динамику и повысить его конкурентоспособность на мировой арене. Особенно важной в контексте данного исследования была возросшая географическая мобильность и появившаяся у тех городов, которые ранее оставались едва заметными, возможность превратиться в мощные финансовые перекрестки.

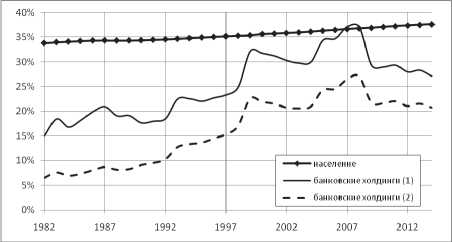

Итак, что же произошло в южных районах США? Насколько их общие экономические достижения смогли трансформироваться в успехи на банковском пространстве? Ответить на эти вопросы позволяет рисунок, на котором представлено синхронное развитие трех характеристик: доли Юга в общей численности населения страны, а также долей кредитных холдингов1, имеющих южную регистрацию, в суммарных показателях отрасли.

Доли Юга в численности населения США, а также в суммарных активах банковского сектора; 1982—2014 гг. ((1) – доля в показателях холдингов, зарегистрированных в 200 важнейших городах страны; (2) — доля в общей величине активов коммерческих банков США) (Расчеты на основе данных Бюро переписей США , Федеральной корпорации США по страхованию вкладов , а также информационного агентства Thomson Reuters )

Как видим, с началом либерализации сектора, развернувшейся с первой половины 1980-х гг., финансо- вые группы Юга попытались использовать огромный потенциал своего региона и приступили к опережающему наращиванию банковских активов. На данном этапе особенно заметными оказались техасские города Даллас (холдинги «InterFirst Corporation», «Republic Bank» и «MCorp») и Хьюстон («Texas Commerce Banc-shares» и «First City»), чьим дополнительным преимуществом был высокоразвитый сектор нефтедобычи и нефтепереработки. Кроме этого, Даллас и Хьюстон стали очень важными центрами наблюдавшегося в это время впечатляющего бума в сфере жилищного и офисного строительства.

Правда, во второй половине 1980-х гг. падение мировых цен на углеводородное сырье, а также резкое торможение на американском рынке недвижимости, ослабило позиции не только указанной техасской пары, но и всего Юга, что хорошо заметно на графике. Но практически сразу в «солнечном поясе» нашлась не менее успешная альтернатива. На рубеже 1980—1990-х гг. региональное лидерство перешло к представителям Северной Каролины (к Уинстон-Сейлему и в еще большей степени к Шарлотту), которые, являясь сравнительно небольшими городами, целенаправленно пошли по пути ярко выраженной кредитной специализации.

В кратчайшие сроки Шарлотт превратился, без преувеличения, в один из важнейших банковских центров мира. Местные финансовые гиганты (холдинги NCNB и «First Union Corporation») быстро и эффективно воспользовались едва появившейся в 1980-е гг. (и пока еще ограниченной) юридической возможностью приобретать существующие кредитные корпорации за пределами собственного штата. Так, летом 1988 г. NCNB, обойдя конкурентов из Нью-Йорка и Сан-Франциско [4, p. 153—154], смог выкупить многомиллиардный бизнес проблемной далласской группы «First Republic» (ранее возникшей в результате слияния упомянутых «InterFirst Corpora-tion» и «Republic Bank»).

Еще более высокую активность финансовые дома Шарлотта развернули на фоне дальнейшей либерализации банковского дела в 1990-е гг., когда американское законодательство предоставило возможность беспрепятственно строить корпоративные сети в масштабах всей страны. «First Union» энергично развивал свою империю преимущественно в северном направлении, продвигаясь вдоль Атлантического побережья к Нью-Йорку и Новой Англии. Для NCNB, принявшего с 1991 г. название «NationsBank», приоритетным стал западный вектор. Именно на этом пути, после целого ряда больших и малых покупок, была осуществлена главная сделка десятилетия: осенью 1998 г. шарлоттская корпорация сенсационным образом смогла установить контроль над гигантской и всемирно известной группой «BankAmerica» из Сан-Франциско. Это приобретение было настолько большим и статусным, что «NationsBank», вновь сменив название, в дальнейшем стал работать под заимствованным у калифорнийской стороны (и лишь немного скорректированным) брендом «Bank of America».

Новый, зарегистрированный теперь уже в Шарлотте, «Bank of America» вместе соседями из «First Union» поднял отраслевые достижения этого северокаролинского города на небывалую высоту. Опередив

Л. В. Никитин

Сан-Франциско, Шарлотт с 1998—1999 гг. прочно утвердился в качестве второго по значению банковского узла Соединенных Штатов, уступающего лишь Нью-Йорку. Подобный статус стал предметом особой гордости и для самих шарлоттских финансистов, и для местной прессы [1]. Анализ официальной корпоративной отчетности позволяет увидеть, что к началу 1999 г. суммарные активы холдингов Шарлотта достигли 75% от аналогичного показателя у их конкурентов из Нью-Йорка (в абсолютом выражении — 0,85 и 1,13 трлн долл. соответственно). Город начинал все больше соответствовать своему высокому финансовому рангу и по внешнему облику. К этому времени облик делового района Аптаун формировали два новых здания: 42-этажный небоскреб «First Union Center» [1] и 60-этажный «Bank of America Center» [2].

Весьма значительными (хотя, конечно, не такими уникальными, как у Шарлотта) были финансовые успехи и некоторых других городов Юга. Как уже упоминалось, к числу важных банковских центров принадлежал еще один представитель Северной Каролины — город Уинстон-Сейлем с мощными кредитными холдингами «Wachovia Corporation» и «BB&T Corporation». В соседней Джорджии демонстрировала хорошую динамику Атланта, являющаяся крупнейшим городом юго-восточной части США и центром управления для ряда компаний с мировыми именами (такими, как «Coca-Cola» и CNN); наряду с ними все более значительную роль в местной экономике начинал играть финансовый холдинг «SunTrust Banks». Наконец, к числу региональных банковских доминант постепенно добавился Бирмингем (штат Алабама). В этом городе, давно известном в качестве металлургической столицы Юга, индустриальный фундамент стал важным фактором, способствовавшим формированию большого кредитного бизнеса в лице холдинга «Regions Financial» и некоторых других корпораций. На протяжении 1990-х гг. финансовые группы Уинстон-Сейлема, Атланты и Бирмингема активно использовали открывшиеся возможности для расширения своей территориальной базы. Названные города, прочно утвердившиеся в числе 10—15 ведущих банковских узлов США, вносили важный вклад в общий подъем долевых показателей Юга (см. рис.).

Таким образом, к 2007—2008 гг. южный макрорегион, обладая мощным экономическим и демографическим фундаментом, а также имея «в запасе» целое созвездие перспективных финансовых центров, смог занять в банковской жизни США примерно то место, которое соответствовало его потенциалу (см. рис). Данный результат отражался не только в балансовой статистике, но и, например, в том факте, что в новом десятилетии представители Юга все чаще получали от экспертного сообщества престижный титул «банкир года»2. Города из рассматриваемой части страны, опираясь на многоотраслевую базу и располагая хорошим подбором профессиональных кадров, заметно потеснили привычные финансовые центры (Чикаго, Сан-Франциско и в какой-то мере даже Нью-Йорк) и вышли на новые исторические рубежи.

Впрочем, как раз в этот момент удары мирового экономического кризиса 2008—2009 гг. развернули, казалось бы, уже устоявшийся тренд в обратную сторону. В условиях как самого кризиса, так и обозначившегося затем восстановления экономики смог усилить свои позиции Нью-Йорк. К тому же один из крупнейших банковских холдингов Юга — шар-лоттский «Wachovia Corporation», особенно сильно пострадавший от очередного обвала цен на рынке недвижимости, — перешел под контроль конкурентов (группы «Wells Fargo» из Сан-Франциско). Показатели Юга вновь стали снижаться (см. рис.), тогда как доли Северо-востока и Запада начали расти. Некоторое время казалось, что почти 30-летнее наступление южан было в итоге остановлено исто- рически более опытными финансовыми игроками с Севера и Запада.

Однако новейшие статистические данные, относящиеся уже к периоду посткризисного восстановления (2010—2013 гг.), свидетельствуют, скорее, не о фатальном обвале, а о постепенной стабилизации доли Юга примерно на том уровне, который предшествовал последнему рывку (иными словами, на уровне 2002—2003 гг.). На просторах 16 южных штатов по-прежнему действует целый ряд отраслевых узлов высокого класса. Шарлотт, как и раньше, имеет некоторое превосходство над Сан-Франциско в их давней борьбе за статус второго банковского центра США. По состоянию на начало 2014 г. Маклин, Атланта и Уинстон-Сейлем удерживают места в первой общенациональной десятке; Бирмингем, Даллас, а также Сан-Антонио (еще один техасский город, набравший в последнее время хорошую скорость) находятся во второй.

В обобщенном плане можно утверждать, что Юг, хотя и не сумевший перехватить лидерство у исторической финансовой элиты Северо-востока, за последние 30—35 лет все же усилил свои банковские позиции, частично приведя их в соответствие с прочими достижениями экономики региона. Подобная организация внутреннего финансового пространства, при которой несомненное первенство Нью-Йорка не превращается, однако, в абсолютное доминирование, а у титанов с Уолл-стрит время от времени появляются соизмеримые конкуренты в других частях страны, придает дополнительную прочность всей кредитной системе Соединенных Штатов Америки.

Список литературы Притяжение юга: исторические сдвиги в размещении банковского бизнеса США (1980-е - начало 2010-х гг.)

- Emporis. -URL: http://www.emporis.com/building/one-wells-fargo-center-charlotte-nc-usa

- Emporis. -URL: http://www.emporis.com/building/bankofamericacorporatecenter-charlotte-nc-usa

- Rothacker, R. Banktown: The Rise and Struggle of Charlotte’s Big Banks/R. Rothacker//Winston-Salem. -2010; Charlotte Observer. 25.11.1997, 30.09.1998.

- Seidman, L. W. Full Faith and Credit: The Great S&L Debacle and Other Washington Sagas/L. W. Seidman. -N. Y., 2000.

- Zhou, B. Banking Geography of the United States: Structure, Conduct, and Performance of Commercial Banks in the U.S. Metropolitan System/B. Zhou. -N. Y., 1997.