Private banking в российских банках: новые приоритеты и направления развития

Автор: Терновская Елена Петровна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 6, 2018 года.

Бесплатный доступ

Одним из перспективных направлений банковской деятельности в условиях обострения рыночной конкуренции является обслуживание состоятельных клиентов, число которых в России в последние годы неуклонно растет. Необходимость совершенствования форм и направлений обслуживания российскими банками VIP-клиентов обусловлена высокой доходностью данного вида банковской деятельности, с одной стороны, и потребностью российского государства в финансовых ресурсах частных лиц - с другой. В статье рассмотрены основные тенденции развития private banking в российских коммерческих банках, отражены их современные особенности и ограничения. Представлены перспективные направления совершенствования этого вида банковских услуг, предусматривающие необходимость своевременного расширения их ассортимента c учетом интересов национальной экономики, внедрения прогрессивных форм и методов обслуживания состоятельных клиентов, повышения требований к персоналу подразделений, предоставляющих такие услуги.

Банки, услуги состоятельным клиентам, банковские продукты, новые технологии

Короткий адрес: https://sciup.org/14932312

IDR: 14932312 | УДК: 336.717(470+571) | DOI: 10.24158/pep.2018.6.11

Private banking in Russian banks: new priorities and development areas

Providing service to wealthy customers is one of the promising areas of banking activity in the context of aggravated market competition. The number of such clients has been steadily growing in Russia in recent years. The need to improve the forms and lines of serving VIP customers by Russian banks is due to the high profitability of this type of banking activity, on the one hand, and the need of the Russian state for the financial resources of individuals, on the other. The main trends in private banking development in Russian commercial banks are considered, and their modern features and limitations are reflected. The research presents the upcoming trends towards the improvement of this type of banking services in accordance with the prompt diversification of services based on the interests of the national economy, the introduction of progressive forms and methods of serving wealthy customers, the increased requirements for personnel providing such services.

Текст научной статьи Private banking в российских банках: новые приоритеты и направления развития

Интерес к активному внедрению услуг для состоятельных клиентов в последние годы связан прежде всего с повышением доходов этого сегмента российского населения даже в период экономической рецессии, с одной стороны, и с возможностями банка повысить прибыльность своей деятельности – с другой. Так, по данным ежегодного исследования, проведенного агентством Knight Frank [1], посвященного вопросам распределения благосостояния в мире, в России к концу 2017 г. состоянием более 5 млн долл. обладали 38 120 человек, их число за год увеличилось на 27 %. Более высокий показатель прироста миллионеров отмечен только в Бразилии (+28 %), схожая динамика имела место в Южной Корее (+23 %) и Тайване (+26 %).

Заинтересовано в привлечении таких клиентов на обслуживание в российских банках и государство, обеспокоенное ростом масштабов вывоза из страны капитала, крайне необходимого для решения насущных социально-экономических задач. В соответствии с данными Банка международных расчетов (БМР), за 2012–2017 гг. увеличение денежных средств на небанковских депозитах российских граждан за рубежом составило 17 млрд долл. При этом только за период со II квартала 2016 г. по II квартал 2017 г. этот рост составил 10 млрд долл. Общая сумма небанковских депозитов россиян за рубежом достигла 34,4 млрд долл. В результате Банк России оценивал отток капитала из России в 2017 г. в объеме 31,3 млрд долл. [2]. По данным Национального бюро экономических исследований США (NBER), средства российских предпринимателей на банковских и брокерских счетах в так называемых «налоговых гаванях» составляют величину, эквивалентную почти половине годового ВВП России.

Учитывая данные обстоятельства, не менее трех десятков российских крупных и средних банков оказывают услуги private banking на достаточно высоком уровне [3]. К настоящему времени определились несколько его характерных особенностей.

-

1. Постепенное обособление направления private banking в самостоятельную бизнес-линию в организационной структуре коммерческих банков. Если еще в середине 2000-х гг. такие структурные подразделения представляли собой в основном часть сети продаж розничных продуктов, то позднее руководители корпоративного бизнеса сами стали принимать активное участие в осуществлении перекрестных продаж, предлагая для менеджмента компаний-клиентов услуги в подразделениях для VIP-клиентов. На следующем этапе среди состоятельных клиентов становится все более востребованной западная модель wealth management, предполагающая наличие принципиально новых знаний и навыков.

-

2. Обострение проблемы поиска высококвалифицированных руководителей для подразделений, обслуживающих состоятельных клиентов, в том числе через рекрутинговые агентства, заявки в которые передавали крупнейшие финансовые структуры.

-

3. Повышение минимального уровня активов в банке, установленного в качестве критерия, в соответствии с которым клиенту может быть предложен переход на привилегированное обслуживание. Если еще несколько лет назад он составлял примерно 100 тыс. долл., то сейчас этот уровень в среднем по банковскому рынку увеличился до 20 млн р. Однако в целом российские показатели пока существенно ниже, чем в швейцарских или люксембургских банках, где они составляют 1 млн евро или швейцарских франков [4].

-

4. Изменение условий оказания услуг в системе private banking: приобретение для этих целей отдельно расположенных особняков и парковки для клиентов; принципиально иной уровень обучения персональных менеджеров; учет специфики состоятельных клиентов, достаточно хорошо разбирающихся в различных финансовых инструментах, способах диверсификации инвестиций, что предполагает только помощь банка при принятии решений самим клиентом.

-

5. Повышенное внимание к разнообразным операционным рискам. Сейчас практически нет банка, который осуществляет переводы средств клиентов без их подписи или иной формы подтверждения – голосовой на основе записи разговора или посредством использования пароля для мобильного банка, хотя еще совсем недавно проведение переводов денег без документов (например, при временном отсутствии клиента на территории России) было обычной практикой.

-

6. Изменение требований к личным и профессиональным качествам персонального менеджера. Сегодня востребованным становится интересный, умный собеседник, обладающий определенным жизненным опытом, что привело к увеличению возраста специалистов фронт-подраз-делений в системе private banking: на первый план выходят не внешние данные, а опыт работы, хорошее образование, наличие дополнительных знаний и навыков. Кроме того, как показал анализ этого сегмента банковского рынка в Швейцарии, только регулярное поэтапное обучение руководителей и клиентских менеджеров с помощью коуча позволяет добиться стабильного роста эффективности продаж [5].

Регулярные исследования рынка услуг для состоятельных клиентов позволяют выявить его ведущих участников и новые приоритеты в обслуживании клиентов. Так, в начале 2018 г. компанией Frank Research Group были опубликованы итоги ежегодного исследования «Private banking в России», представляющие результаты анализа уровня сервиса и ассортимента услуг для таких клиентов, предоставляемых 17 банками, являющимися крупнейшими участниками рынка управления благосостоянием и в целом занимающими на этом рынке долю в 75 %.

Лидером рейтинга в 2017 г. стал Сбербанк России, второе место занял «Райффайзенбанк». Пятерку лучших составили также «ЮниКредит Банк», «Ситибанк» и ФК «Открытие». Аутсайдеры рейтинга компанией не раскрываются, хотя информацию о позиции в этом в списке кредитной организации, не вошедшей в пятерку основных игроков, компания может ей сообщить.

Состав списка лидеров в исследовании, которое вышло в марте 2016 г., несколько отличается, что обусловлено изменениями, внесенными в методику расчета. В прошлые годы эксперты разделяли банки на две группы:

-

1) private banking – в этой категории анализировались те банки, которые предоставляли только банковское обслуживание, а доля средств, размещаемых в различные инвестиционные продукты, была менее 20 %;

-

2) wealth management – сюда были включены банки, для которых характерна специализация на управлении непосредственно состоянием клиента, включая его небанковские активы [6].

Поэтому в первой категории в 2016 г. в пятерку лучших вошли Сбербанк, «ВТБ24», «Газпромбанк», «Росбанк» и «Банк Москвы», во второй – «Райффайзенбанк», «Ситибанк», «ЮниКредит Банк», «Альфа-банк» и «М2М Прайвет банк». Однако в последнее время все большее число банков стало ориентироваться именно на управление клиентским капиталом, более широко предоставляя инвестиционные услуги, поэтому Frank RG в этом году объединила участников своего исследования в одну категорию.

Банки оценивались компанией на основе средневзвешенной оценки пяти критериев. В соответствии с первым критерием – управление капиталом – анализировались показатели количества доступных инвестиционных инструментов, уровня компетенций персонального менеджера, качества и доступности инвестиционной аналитики и др. При изучении критерия «удобство и сервис» обращалось внимание, например, на то, какое количество сотрудников занято обслуживанием состоятельных клиентов, каков уровень удобства удаленного обслуживания и комфортабельности отделений.

Самым важным среди этих критериев было признано управление капиталом с весом показателя в общей оценке 29 %. Вес таких показателей, как решение банковских задач и небанковские консультации, составил соответственно 13 и 15 % (таблица 1).

Таблица 1 – Рейтинг банков по показателям премиального обслуживания [7]

|

Банк |

Показатель премиального обслуживания * |

||||

|

Управление капиталом |

Удобство и сервис |

Надежность/ бренд |

Небанковские консультации и lifestyle |

Решение текущих банковских задач |

|

|

Сбербанк |

A |

B |

A |

A |

B |

|

«Райффайзенбанк» |

B |

A |

A |

B |

D |

|

«Ситибанк» |

A |

B |

B |

C |

B |

|

«ЮниКредит Банк» |

B |

B |

A |

B |

C |

|

«Открытие» |

B |

C |

B |

A |

A |

* Шкала оценок дифференцирована с получением интегрального рейтинга по 950 параметрам (А – лучшая оценка, D – худшая) на основе анализа 13 премиальных программ банков, 13 интервью с руководителями соответствующих подразделений; анкетирования 4 800 премиальных клиентов 12 банков; использования методики Mystery shopping, в соответствии с которой тайные покупатели в течение четырех месяцев тестировали уровень премиального сервиса; тестирования интернет-банков и мобильных приложений.

В 2017 г. среди частных клиентов стали более востребованными консультации по различным налоговым вопросам. Этому способствовали изменения в законодательстве, что привело к росту обращений в банки, связанных с вопросами заполнения налоговых деклараций, подготовки уведомлений и отчетных документов по контролируемым зарубежным компаниям, их реорганизации или ликвидации, а также с вопросами соблюдения требований валютного контроля.

Также клиенты private-сегмента стали проявлять большую заинтересованность в удаленном обслуживании. Если еще в 2016 г. представители банков отмечали консервативность состоятельных клиентов, которые предпочитали решать вопросы на основе личного общения с менеджером, то сейчас, например, вопросы использования такого сервиса, как электронная подпись в мобильном приложении, становятся весьма актуальными. Отмечено также постепенное увеличение интереса клиентов к сложным инвестиционным продуктам, зарубежным рынкам, инвестициям в различные социальные проекты.

Хотя клиентов private-сегмента пока в целом немного, их количество быстро увеличивается. Например, в «Райффайзенбанке» удельный вес премиального сегмента составляет менее 1 %, в Сбербанке, в соответствии с комментарием пресс-службы банка, число клиентов private banking выросло в течение последнего года в три раза, а объем активов под управлением увеличился в два раза.

По утверждению экспертов, помимо стоимости и качества услуг, также имеет значение место расположения банка. Так, находящиеся за рубежом банки сейчас утратили некоторые преимущества, значимые для российских клиентов. Это обусловлено изменениями российского налогового законодательства, в соответствии с которым россиян с 2016 г. обязали отчитываться перед Федеральной налоговой службой по поводу движения средств по их счетам в зарубежных банках.

Для выявления предпочтений VIP-клиентов обычно используются результаты различных опросов и аналитических исследований. Так, в конце 2016 г. Visa провела исследование о предпочтениях состоятельных клиентов при пользовании премиальными картами в России в целом, а также в Москве и Санкт-Петербурге [8]. Участниками опроса стали люди, чей доход составлял соответственно от 100 и 150 тыс. р. в месяц. В основном в их число вошли владельцы и руководители бизнеса.

При выборе карты клиентом отмечались следующие особенности.

Более чем в половине случаев (59 %) премиальные карты оформлялись по желанию самого клиента, в то время как в 33 % случаев инициатором такого предложения выступает банк, что отличает VIP-сегмент от массового – «зарплатного» клиента, который пользуется той картой, которую оформит работодатель. Кроме того, в отличие от массового сегмента, состоятельные клиенты часто пользуются не одним карточным продуктом, а пятью-шестью одновременно.

Наиболее востребованными являются дебетовые и доходные карты, услуги по предоставлению банковских ячеек и осуществлению переводов. Кредиты, как правило, оформляются в других банках.

При этом держатели премиальных карт отмечали, что предпочитают статусным преимуществам прямые финансовые выгоды, которые важнее, чем дизайн карты, предложение выгодных условий по кредитованию, доступ в VIP-залы аэропортов, разные подарки. Критерием выбора карты могут быть кредитные рейтинги банка, его наличие в списке системообразующих кредитных организаций, надежность [9].

Ввиду жесткой конкуренции за клиентов банки стараются оперативно реагировать на внедрение новых продуктов ведущими банками. Так, после того как Сбербанк начал выпуск премиальной карты «Visa Signature Аэрофлот», предусматривающей повышенное начисление миль, практически в тот же день банки-конкуренты также усовершенствовали свои предложения для клиентов.

С другой стороны, специалистами в области анализа банковских рынков отмечается ряд тенденций и проблем, ограничивающих эффективность развития обслуживания VIP-клиентов физических лиц [10].

Во-первых, такие услуги предоставляются в основном крупными банками, что отражает приведенный ранее перечень лидеров этого рынка в России. Это обусловлено присутствием таких клиентов в крупных городах и мегаполисах, с одной стороны, и наличием у таких банков необходимых для обслуживания VIP-клиентов финансовых средств и квалифицированных специалистов, с другой. При этом, как отмечают некоторые специалисты, неизбежная для обслуживания в крупном банке «плата за бренд» включает не только ценовое ограничение для входа в сегмент таких услуг, но и необходимость подчинять свои потребности «стандартизованным, масштабируемым продуктам банка-гиганта» [11], что не соответствует принципу высокой гибкости и индивидуализации премиального обслуживания.

Во-вторых, в последние годы состав клиентов, пользующихся услугами private banking, значительно расширился за счет топ-менеджеров государственных корпораций и крупных чиновников, что объясняется усилением присутствия государства в экономике и высокими доходами в таких государственных организациях (рисунок 1). Это требует от банков поддержания контактов с представителями властей разного уровня, что доступно не каждому, особенно региональному, банку.

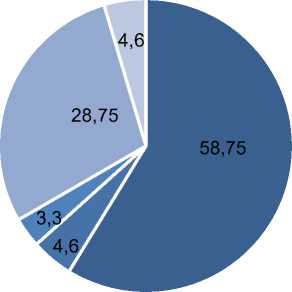

Собственник бизнеса

Пенсионер-рантье

Госслужащий

Топ-менеджер

Другое

Рисунок 1 – Распределение премиальных клиентов в зависимости от рода деятельности, % [12]

В-третьих, как отмечалось выше, постепенно изменяются состав услуг и их структура. В условиях стабилизации макроэкономической ситуации в России и высокой вероятности применения экономических санкций по отношению к средствам, размещенным за границей, все большую популярность приобретают сложные инвестиционные продукты: инвестиции в фармацевтику, биотехнологии, структурные ноты, вложения в телекоммуникационную сферу, недвижимость, а также в рынки таких развивающихся стран, как, например, Китай. Такие инструменты отличаются хорошей доходностью в валюте.

Специалистами «Альфа-банка» в качестве одной из тенденций отмечается также рост интереса состоятельных клиентов к безопасной передаче капитала наследникам [13]. За рубежом private banking в основном развивался как обслуживание, предусматривающее долгосрочное управление капиталом для нескольких поколений одной семьи. Сейчас услуга «семейный офис» (family office) предполагает осуществление контроля финансовых операций, инвестирования семейного капитала, налоговое планирование, проведение сделок с недвижимостью, сопровождение образовательных процессов всех членов семьи и пр. В России же еще недостаточно развиты такие практики поддержания семейного благосостояния.

Расширение комплекса услуг в рамках премиального обслуживания и их усложнение приводят к повышению значимости индивидуального подхода и роли клиентского менеджера. Важным становится анализ профиля самого клиента, учитывая тот факт, что значительная часть состоятельных клиентов в России начинает активно участвовать в управлении своим бизнесом [14].

Вместе с тем особенностью последних лет становится активизация внедрения новых технологий и в такую сферу, как private banking, с учетом особых требований к их информационной безопасности и конфиденциальности при дистанционном обслуживании. Это требует использования специальных технологий для многоуровневой верификации и защиты конфиденциальной информации VIP-клиентов, так как далеко не все состоятельные клиенты согласны на то, что доступ к их средствам будет онлайн.

Необходимость внедрения новых технологий связана с потребностью части обеспеченных клиентов в самостоятельном управлении своими финансовыми средствами, так как на российском рынке появляется новое поколение VIP-клиентов, для которых характерно хорошее образование, прекрасное знание современных технологий. Это существенно отличает их от родоначальников крупного российского бизнеса, поэтому они все реже прибегают к услугам персональных менеджеров, особенно если их бизнес предполагает перемещение по всему миру.

И практиками, и учеными-экономистами рассматриваются вопросы, связанные с особенностями стратегий обслуживания крупной частной клиентуры. В выборе обоснованной стратегии развития этого направления банковской деятельности целесообразно опираться на основные маркетинговые теории, исходя в основном из следующей матрицы выбора решений (таблица 2).

Таблица 2 – Матрица анализа возможностей рынка

|

Продукты |

Клиенты |

|

|

существующие у банка |

новые для банка |

|

|

существующие у банка |

Стратегия качественного обновления |

Стратегия расширения границ обслуживаемого рынка |

|

новые для банка |

Стратегия кроссирования продаж |

Стратегия диверсификации |

Представляется, что для сегмента премиального обслуживания наиболее актуальны такие направления, как необходимость введения новых для банка продуктов, обусловленная существенными изменениями в потребностях клиентов этого сегмента и с учетом интересов национальной экономики, и стратегия качественного их обновления на основе адаптации новых технологий обслуживания к специфике клиентской базы.

При этом возможности существенно сокращать затраты на оказание таких услуг для обеспечения лидерства по затратам, в соответствии с матрицей конкуренции М. Портера, ограниченны. Например, увеличивать количество клиентов, обслуживаемых одним персональным менеджером, невозможно без ущерба для качества такого обслуживания. Достаточный уровень затрат на повышение квалификации и программы мотивации соответствующих специалистов, важность которых отмечается, например, в работе [15], становится одним из факторов конкурентного преимущества. С другой стороны, некоторые возможности снижения издержек можно использовать, задействовав при реализации программ подготовки и переподготовки соответствующих специалистов новые каналы сотрудничества с ведущими финансово-экономическими вузами.

В современных условиях основными направлениями совершенствования обслуживания VIP-клиентов должны стать:

– Оперативная адаптация предлагаемых услуг к новым потребностям клиентов, обусловленным изменениями экономической ситуации и финансовым состоянием клиентов. Исследователями отмечается консерватизм состоятельных клиентов в выборе финансовых инструментов [16]. И хотя, по словам У. Илишкина, заместителя председателя правления Росбанка, «с учетом существенного изменения налогового законодательства наших клиентов начали интересовать рублевые вложения не только в государственные облигации, но и в бумаги корпоративных эмитентов» [17], одновременно отмечается снижение их спроса на инвестиции в российскую недвижимость при сохранении интереса к инвестициям в зарубежную, в том числе коммерческую, недвижимость [18]. Из объектов недвижимости большинство VIP-клиентов интересуют земли сельхозназначения на юге России и отели в Европе. В то же время решение важнейших социально-экономических задач развития страны требует инвестиций в стратегические отрасли и направления. Поэтому банки должны учитывать это обстоятельство, осуществляя поиск новых привлекательных сфер вложений финансовых средств своих состоятельных клиентов с учетом профиля их рисков [19]. Перспективными в новых инвестиционных инструментах должны стать инвестиции в российский фондовый рынок, так как, на наш взгляд, только совпадение интересов частного капитала и государственной политики позволит повысить эффективность деятельности коммерческих банков и на этом сегменте банковского рынка.

-

– Усиление внимания к подготовке персональных менеджеров с организацией их дополнительного обучения с освоением смежных областей финансовой деятельности на основе стратегического партнерства с ведущими учебными заведениями страны. Это особенно актуально, учитывая расширение и особенности виртуального общения с клиентом, когда начинают цениться оперативность, гибкость, четкость ответов персональных менеджеров премиального сегмента [20].

-

– Использование при выявлении всех возможностей получения дохода от клиента с его индивидуальными потребностями и предпочтениями современных подходов, основанных на big data и усовершенствованной аналитике. Это позволяет в гораздо более полном объеме собирать и анализировать данные, которыми клиент делится как сознательно, так и неосознанно; прогнозировать этапы жизненного цикла и создавать персонализированные предложения, например ориентированные на конкретного клиента предложения продуктов по индивидуальной цене.

С другой стороны, следует интегрировать процессы консультирования с использованием цифровых технологий в двух вариантах: структурирование и непрерывный мониторинг активов. В этом случае клиент или консультант клиента автоматически отправляет уведомление с возможными решениями. Обработка информации осуществляется не только с целью формирования полного представления о клиенте, но и в целях оптимизации доходности с помощью количественных моделей.

-

– Развитие дистанционных форм и каналов обслуживания обеспеченных клиентов с соблюдением определенных требований по защите конфиденциальной информации и разработке соответствующего веб-интерфейса предоставления услуг. В частности, необходимо:

-

• от простого представления перечня счетов, открытых в банке, переходить к удобному отображению всех продуктов, имеющихся у клиента, – начиная с простых расчетных и заканчивая более сложными инвестиционными;

-

• учитывать те особенности стандартного для интернет-банкинга функционала, которые присущи сегменту private-банкинга. Например, если у клиента часть его финансовых задач решается помощником (личным или менеджером из банка), то целесообразно предложить такой функционал доступа к его личному кабинету, который предполагает использование несколько учетных записей с разным объемом прав;

-

• осуществлять интеграцию интернет-банка с другими онлайн-сервисами (по бронированию отелей, покупке авиабилетов и т. д.). Так как многими обеспеченными клиентами используются услуги консьерж-сервиса в офлайн-среде, то следует и в онлайн-банке предоставить им возможности организации зарубежных деловых встреч или планирования семейного отдыха там же, где ими решаются финансовые вопросы;

-

• осуществлять разработку дизайна интернет-банка для обеспеченных клиентов с учетом требований к современным интерфейсам, так как клиенты живут в условиях современной среды и активно используют популярные приложения и онлайн-сервисы [21].

Развитие новых направлений и форм обслуживания состоятельных клиентов в российских коммерческих банках позволит не только расширить состав и повысить качество банковских услуг, но и создать основу для ограничения вывоза капитала, использования существенных объемов привлеченных ресурсов для финансирования насущных потребностей российской экономики.

Ссылки и примечания:

(дата обращения: 25.06.2018).

(дата обращения: 25.06.2018).

Список литературы Private banking в российских банках: новые приоритеты и направления развития

- В 2017 г. число российских долларовых мультимиллионеров выросло более чем на четверть //Knight Frank. 2018. 7 марта. URL: http://www.knightfrank.ru/news/В-2017-году-число-российских-долларовых-мультимиллионеров-выросло-более-чем-на-четверть-012382.aspx (дата обращения: 25.06.2018).

- Счастная Т.В., Шишаева А.В. Сравнительный анализ пакетов программ премиального банковского обслуживания//Проблемы учета и финансов. 2017. № 25. С. 15-27. https://doi.org/10.17223/22229388/25/2.

- Kerrigan C. Private Equity and Regulation//Butterworths Journal of International Banking and Financial Law. 2010. Vol. 25, no. 7. Р. 400-402.

- Хенци К., Рубин Х. Швейцарская консолидация. Исследование zeb: private banking в Швейцарии -2017 год //Банковское обозрение. 2018. 26 февр. URL: https://bosfera.ru/bo/shveycarskaya-konsolidaciya (дата обращения: 25.06.2018).

- Frank RG Private Banking Rating 2015 . 2016. Март. С. 7. URL: https://www.frankrg.com/userfiles/Frank%20RG%20Private%20Banking%20Report%202015%20DEMO.pdf (дата обращения: 25.06.2018).

- Private banking в России -2018. Demo //Frank RG. URL: https://www.frankrg.com/userfiles/Frank%20RG_%20Premium%20Banking%202017_DEMO_report(2).pdf (дата обращения: 25.06.2018).

- Ручко С. Премиальные карты не приносят банкам прибыль//Банкир.ру. 2017. 21 февр.

- Киракасянц А. Банки для миллионеров: где хранить деньги состоятельным россиянам //РБК. 2017. 20 июня. URL: https://www.rbc.ru/money/20/06/2017/5948e0c69a79477844f49244 (дата обращения: 25.06.2018).

- Терновская Е.П., Кумыков А.М., Равчеева О.В. Особенности и перспективы развития Private Banking на российском рынке банковских услуг //Российский экономический интернет-журнал. 2017. № 2. URL: http://www.e-rej.ru/upload/iblock/b0a/b0a646f8505d4b2a755bc4dbbff05161.pdf (дата обращения: 25.06.2018).

- Михеев С.С., Сбруйкина М.В., Успенский В.А. Private banking и конкурентные преимущества российских средних банков//Мир новой экономики. 2016. № 10 (3). С. 66-73.

- Private Banking правит бал? //Банковское обозрение. 2017. 2 февр. URL: https://bosfera.ru/bo/private-banking-pravit-bal (дата обращения: 25.06.2018).

- Ейсков А. Банковские вклады растут благодаря миллионерам //Банки.Ру. 2015. 8 окт. URL: http://www.banki.ru/news/columnists/?id=8351641 (дата обращения: 25.06.2018).

- Калинина А.А., Фомичева О.Е. Мониторинг спроса на банковские услуги для состоятельных клиентов//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2016. № 4 (37). С. 160-164.

- Шевченко Д.А., Боровикова А.Г. Перспективы и предпосылки развития услуг Private Banking в российских банках//Вопросы экономики и управления. 2016. № 5. С. 116-119.

- Мы отмечаем общий роста private banking. Интервью Улана Илишкина, заместителя председателя правления Росбанка //Коммерсант. 2018. 7 февр. URL: https://www.kommersant.ru/doc/353999207.02.2018 (дата обращения: 25.06.2018).

- Аношин И. Выбор богачей: во что инвестируют клиенты private banking //РБК. 2017. 10 нояб. URL: https://www.rbc.ru/money/10/11/2017/59f87c859a7947d7297725e9 (дата обращения: 25.06.2018).

- PB-ADVISOR: A Private Banking Multi-investment Portfolio Advisor/I. Gonzalez-Carrasco, R. Colomo-Palacios, J.L.L. Cuadrado, B. Ruíz-Mezkua//Information Sciences. 2012. Vol. 206. P. 63-82. https://doi.org/10.1016/j.ins.2012.04.008.

- Еделькина А.А. Факторы развития мирового рынка эксклюзивного банковского обслуживания: дис. … канд. экон. наук. М., 2015. 192 с.

- Прокопова Л. Private banking в России -в чем суть и какова цена //Банкир.ру. 2016. 25 июля. URL: http://bankir.ru/publikacii/20160725/private-banking-v-rossii-v-chem-sut-i-kakova-tsena-10007842/(дата обращения: 25.06.2018).