Привлечение финансовых ресурсов на международном рынке. Особенности займов посредством еврооблигаций

Автор: Тултаева А.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

Настоящая статья посвящена проблеме привлечения среднесрочного и долгосрочного заемного капитала российскими компаниями на международном рынке. Значительная доля роста финансовых показателей компании (капитализация, рентабельность продаж) во многом определяется возможностью и параметрами увеличения внешней долговой нагрузки. В частности, в статье рассматривается такой метод привлечения финансирования как выпуск еврооблигаций, его преимущества и недостатки, а также перспективы развития его использования российскими компаниями.

Еврооблигации, евробонды, доходность, санкции, кризис, привлечение финансовых ресурсов, международный финансовый рынок

Короткий адрес: https://sciup.org/140115875

IDR: 140115875

Текст научной статьи Привлечение финансовых ресурсов на международном рынке. Особенности займов посредством еврооблигаций

Международный рынок капиталов, посредством которого организован международный оборот ссудного капитала, влияет на непрерывность кругооборота торгового и промышленного капиталов различных стран. С функциональной точки зрения международный рынок капиталов – это система рыночных отношений, обеспечивающих аккумуляцию и перераспределение ссудного капитала между странами; с позиции институциональной – совокупность кредитно-финансовых учреждений, через которые совершается рыночное движение ссудного капитала между странами в зависимости от спроса и предложения на него.150

Посредством обращения к мировому рынку ссудного капитала компании получают возможность решить проблемы дефицита капитала, недостатка денежных ресурсов в национальной экономике и, прежде всего, инвестиций. Выходя за пределы домашнего кредитного рынка, характеризующегося слаборазвитым финансовым сектором, компании стремятся получить необходимый им капитал в промышленно развитых странах и в формах, отличных от тех, что присутствуют в стране происхождения предприятия. В связи с этим переход хозяйственной системы на новый рыночный механизм работы обуславливает необходимость трансформации валютно-финансовой экономической инфраструктуры.

В мировой теории привлеченные финансовые ресурсы делят на три основных категории в зависимости от срока привлечения:

-

- краткосрочные (до 1 года) - банковские кредиты на пополнение оборотного капитала, вексельные программы;

-

- среднесрочные (1-5 лет) - инвестиционные банковские кредиты, синдицированные кредиты, бридж-кредиты под будущее IPO, вексельные

займы, облигационные займы, CLN (Credit Linked Notes, структурированные долговые расписки);

-

- долгосрочные ресурсы - (свыше 5 лет) - инвестиционные банковские кредиты, синдицированные кредиты, ECA-финансирование (с привлечением агентств экспортного кредитования), евробонды.

Рассмотрим более подробно именно последний вид финансирования, т.к. он отличается относительной новизной на российском рынке, и как следствие недостаточной изученностью. На наш взгляд, есть значительные перспективы для его развития, как на российском рынке, так и на международном для компаний, происходящих из России.

Данный инструмент находится на вершине эволюции средне- и долгосрочных инструментов долгового финансирования. Он представляет собой облигации, номинированные в иностранной валюте (долларах США или евро) и обращаемые за пределами страны эмитента, то есть на международном фондовом рынке. Эмитент, который принимает решение о размещении еврооблигаций, должен как минимум иметь отличную репутацию публичного заемщика внутри страны, отчетность по МСФО за три года, прозрачную корпоративную структуру управления, включая наличие независимых директоров и комитета по аудиту. Ввиду того что заем предоставляется в иностранной валюте, эмитент должен быть способен генерировать существенный объем валютных поступлений в течение срока обращения облигационного займа либо, как в случае с CLN, иметь четкую политику по минимизации валютного риска на период обращения долга.

Следует сказать несколько слов об управлении ставками, фиксированными или переменными. Теория управления процентными рисками гласит, что активы и пассивы компании должны быть сбалансированы в части их доходности к соответственно реализации и погашению. В случае если, к примеру, компания привлекла долгосрочный кредит по фиксированной процентной ставке, а текущая ставка краткосрочного финансирования (базовая ставка плюс маржа банка) ниже размера постоянной ставки, заемщик может обратиться в банк с предложением о свопировании постоянной процентной ставки в переменную за определенное комиссионное вознаграждение. Это позволит компании в краткосрочном периоде снизить выплаты по процентам.

Для того, чтобы организовать выпуск еврооблигаций, компании нужно учесть следующие условия этого типа привлечения финансовых ресурсов, описанные в Таблице 1.

Таблица 1. Условия, характерные для еврооблигационных займов.

|

Критерий |

Условие |

|

Минимальная сумма |

Экв. 70 млн долл. США |

|

Оптимальная сумма |

Экв. 200 млн долл. США |

|

Валюта |

USD/EUR |

|

Средний срок привлечения (дюрация) в годах |

2-5 |

|

Ставка % годовых (может варьироваться в зависимости от кредитного рейтинга заемщика и ситуации на рынке капиталов) |

10 % |

|

Комиссия за организацию кредита |

до 1% |

|

Количество кредиторов |

Нет ограничений |

|

Уровень ликвидности на рынке капиталов |

Максимальный |

Источник: Альбетков А. Способы привлечения в компанию заемного финансирования. // http://

Существует несколько причин, почему российские компании предпочитают занимать на внешних долговых рынках.

Первая - это более низкая ставка процента по сравнению с внутренним рынком. Несмотря на то что эмиссия еврооблигаций требует от компании больших затрат по сравнению с займом в рублях, выгоды от меньшей ставки более существенные. В итоге число компаний, стремящихся на международный рынок, в последние годы неуклонно растет.

Вторая - больший объем займа. Как правило, на еврооблигационном рынке объем эмиссии в 6-6,5 раза превышает среднюю величину рублевого выпуска.

Третья - приобретение кредитной истории. Наличие положительной истории позволит в дальнейшем компании снизить ставку заимствования, а также облегчит проведение IPO.

И наконец, четвертая - прозрачные и удобные законодательство и правила торговли.

Европейский сегмент рынка оценивается в сотни миллиардов долларов. В последнее время интерес азиатских и американских инвесторов к инструментам развивающихся стран неуклонно растет. Таким образом, потенциально объем рынка оказывается в несколько раз больше, а это открывает перед российским сегментом широкие горизонты для развития и совершенствования.

Рассмотрим привлекательность еврооблигаций с точки зрения инвестора. В первую очередь стоит отметить, что такие бумаги доступны для квалифицированных инвесторов. Квалифицированным инвестором может быть признано как физическое лицо, так и юридическое лицо — квалифицированный институциональный инвестор. Признание лица квалифицированным инвестором может быть осуществлено по его письменному заявлению брокерами, управляющими, иными лицами, определенными законом, в случаях и в порядке, установленном федеральным органом исполнительной власти по рынку ценных бумаг.

Физические лица могут быть признаны квалифицированными инвесторами при соответствии любому из указанных требований:

-

- владение ценными бумагами или иными финансовыми инструментами на сумму не менее 3 млн руб.;

-

- наличие определенного опыта работы в финансовых организациях, совершавших операции с ценными бумагами, при наличии квалификационного аттестата участника финансового рынка не менее года (для остальных опыт работы не менее 3 лет);

-

- ежеквартальное проведение не менее 10 сделок с ценными бумагами или иными инструментами в течение 4 кварталов общей стоимостью не менее 300 тыс. руб.

-

- Размер имущества, принадлежащего физическому лицу (порядок расчета такого размера устанавливаются нормативными актами Банка России)

-

- Наличие соответствующего образования или

- квалификационного аттестата

Юридические лица могут быть признаны квалифицированными инвесторами при соблюдении любых двух из указанных требований:

-

- не менее 100 млн руб. собственного капитала;

-

- ежеквартальное проведение не менее 5 сделок с ценными бумагами или иными финансовыми инструментами в течение 4 кварталов общей стоимостью не менее 3 млн руб.;

-

- не менее 1 млрд руб. оборота (выручки) за установленный период;

-

- не менее 2 млрд руб. активов по данным бухгалтерского баланса за последний год, в том числе в доверительном управлении. 151

Однако существует ряд важных преимуществ, в первую очередь – получение дохода в валюте, что нивелирует возросшие в последнее время риски обесценивания рубля.

Вероятность дефолта банка, как и любой другой компании, оценивается рейтинговыми агентствами при присвоении кредитного рейтинга. Банки и другие компании с одинаковыми рейтингами имеют равную вероятность банкротства. При этом если мы возьмем один и тот же банк-эмитент, то кредитные риски по крупным суммам, вложенным в его еврооблигации и депозиты, – сравнимы.

Интересен тот факт, что ставка по еврооблигациям самих банков в большинстве случаев будет выше, чем ставка по их же депозитам. По данным Cbonds.ru, с кризисного 2008 года дефолт по еврооблигациям допустили около 20 эмитентов (среди них и банки). Если сравнить это с числом отозванных за 5 лет банковских лицензий, статистика будет не в пользу банков.

Однако не стоит забывать и про недостатки еврооблигаций. Во-первых, этот инструмент предназначен для квалифицированных инвесторов и порог входа достаточно высок; во-вторых, есть риск временного снижения стоимости портфеля, которая будет восстанавливаться к дате погашения еврооблигации. Кроме того, полученный по еврооблигациям доход будет облагаться налогом по ставке 13%. Еврооблигации не попадают под систему страхования вкладов, однако, стоит отметить, что и далеко не все депозиты защищены – только вклады физлиц на сумму до 1400 тыс. рублей.

С 1996 года, когда Россия впервые вышла на международные финансовые рынки путем размещения своего первого выпуска еврооблигаций почти на 1 миллиард долларов США, состоялось уже несколько десятков других выпусков. Среди них, наряду с эмитентом в лице Российской Федерации, эмитентами также выступают субъекты Федерации, муниципальные образования, банки, отдельные крупные компании. Показателем стабилизации и цивилизации рынка капиталов в России является увеличение срока привлечения (дюрации) доступных для корпоративного сектора финансовых ресурсов, а также стремительный рост активности рынка среднесрочных и долгосрочных долговых инструментов.

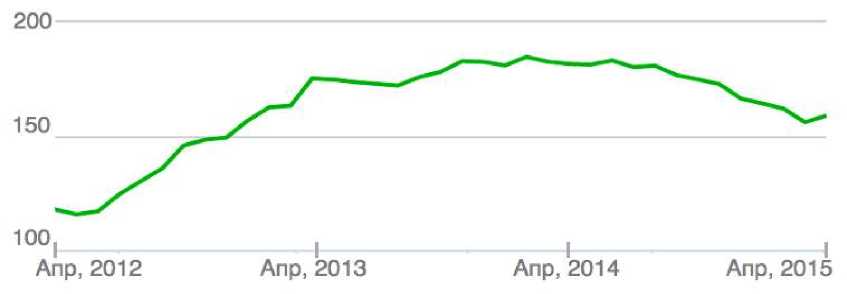

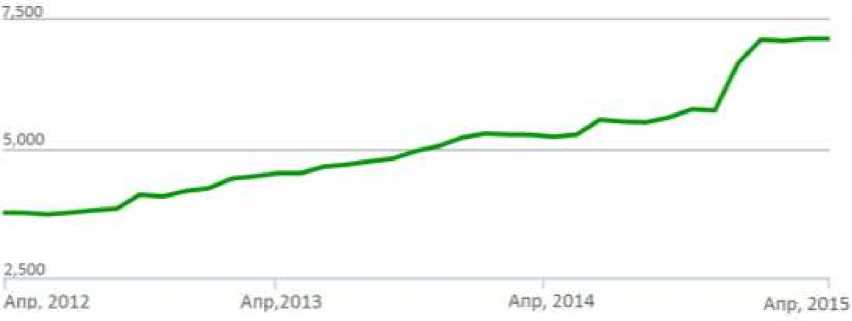

По данным информационного портала cbonds.ru по состоянию на 30-е апреля 2015 г. совокупный объем эмиссии еврооблигаций российским корпоративным сектором составляет 158.52 млрд. долл. США. Для сравнения рынок российских корпоративных облигаций, номинированных в рублях, составлял 7,096.44 млрд. руб., или 137.25 млрд. долл. США.152 При этом нужно учесть, что рынок еврооблигаций пережил спад, в то время как рублевые выпуски облигации, напротив, росли в денежном эквиваленте (см. График 1 и График 2). Это говорит о том, что популярность еврооблигаций для российских компаний была устойчиво выше в течение последних лет, что объясняется более благоприятными условиями заимствования на зарубежных рынках.

Рисунок 1 – Объем рынка еврооблигаций российских корпораций (млрд.

долл. США)153

Если рассматривать исторический тренд, тенденция спад рынка еврооблигаций российских эмитентов началась со второго квартала прошлого года. Подобное поведение рынка объясняется, на наш взгляд, двумя факторами: во-первых, продолжительным снижением цен на нефть, во-вторых, негативной сменой международной политической конъюнктуры в связи с событиями на Украине. Остановимся подробнее на последнем факторе.

Рисунок 2 – Объем рынка облигаций российских корпораций (млрд.

руб.)154

В середине марта прошлого года, после того как Российская Федерация, вопреки прозвучавшим предупреждениям, признала итоги общекрымского референдума и поддержала одностороннее провозглашение независимости Республики Крым, а также одобрила её предложение о вхождении в состав России, ряд стран западной Европы и США ввели в действие первый пакет санкций.155 Эти меры предусматривали, в частности, запрет компаниям стран, наложивших санкции, поддерживать деловые отношения с лицами и организациями, включёнными в санкционные списки. Помимо этого, был установлен запрет на инвестиции в инфраструктурные, транспортные, телекоммуникационные и энергетические секторы, а также добычу нефти, газа и минералов. Западным финансовым структурам было запрещено выдавать кредиты или приобретать доли в проектах, которые затронуты секторальными санкциями.

В контексте развития рынка российских облигаций и еврооблигаций наиболее важным фактором видится запрет на организацию долгового финансирования крупнейших оборонных концернов и финансовых корпораций России, таких как «Уралвагонзавод», «Оборонпром», «Объединённая авиастроительная корпорация», «Сбербанк России», банк ВТБ, «Газпромбанк», «Внешэкономбанк», «Россельхозбанк» и другие. Это сильно ограничило выход на зарубежные финансовые рынки, отрезало вход на самые крупные и наиболее из них – европейский и американский. Очевидно, это сказалось на объеме еврооблигаций, эмитированных российскими предприятиями. Количество погашений не объясняет сокращение рынка, т.к. уровень облигационных погашений значительно не возрастал.

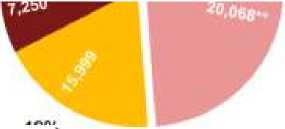

Что касается воздействия секторальных ограничений, а также влияния негативного тренда цен на нефть, на который повлияла, в том числе, и «пробная продажа» пяти миллионов баррелей нефти из стратегического нефтяного резерва США, на наш взгляд, эти факторы оказали существенное влияние на изменение отраслевой структуры выпускаемых еврооблигаций. За год доля нефте- и газодобывающих компаний на рынке эмитентов сократилась более, чем вдвое – с 19% до 7%.

5%3*

За 12 месяцев, окончившихся 30 сентября 2014 г.

... 3%1%1%

За 12 месяцев, окончившихся 30 сентября 2013 г.

)%•

82%

12%

19%

Финансовые услуги

Нефте- и газоиндустрия

■Металлодобыча и переработка

-

■Транспорт и логистика

■Технологии и коммуникации

Химикаты и удобрения

-

■ Недвижимость

■Коммунальные услуги

Рисунок 3 – Эмиссии еврооблигаций по индустриям156

В 2015 году тренд сохранился, среди немногочисленных заемщиков сырьевой отрасли выступили «Газпром» и «Норильский никель». Первая компания готовит к размещению трехлетние еврооблигации на 1 млрд. евро под 4,625% годовых. Организаторами выпуска выступили инвестиционные банки Банк Интеза, Дж.П. Морган и Юникредит, которые запустили Road-show евробондов 5 октября прошлого года.157

Это будет первое размещение «Газпрома» с ноября 2014 года, когда компания привлекла 700 млн. долл. США под 4,45% на год. В евро «Газпром» размещал евробонды последний раз в феврале 2014 года, тогда компания получила 750 млн. евро на семь лет под 3,6%.

Обращающиеся выпуски евробооблигаций «Газпрома» в евро с погашением в 2018 году торгуются на уровне 4,4–4,5%. Спрос со стороны иностранных и локальных инвесторов объясняется тем, что в этом году у российских эмитентов был большой объем погашений, в то время как количество новых предложений достаточно ограничено. В общей сложности российские компании погасили еврооблигации примерно на 18 млрд. долл. США.

В 2014 году первым крупным российским заемщиком стал «Норильский никель». Компания 6 октября закрыла книгу заявок, разместив семилетние евробонды на 1 млрд. долл. США под 6,625% годовых. Спрос на бумаги составил 4 млрд. млрд. долл. США, превысив предложение в четыре раз. В начале размещения организаторы обозначили для инвесторов доходность в 7%, затем уровень снизился до 6,75% годовых и в итоге опустился до 6,625%. Организаторами выступили Барклайс Банк, Сити Банк, ИнгБанк, Societe Generale CIB и UniCredit.

Представляется, что размещение бумаг «Норникеля» и «Газпрома» прошло, безусловно, удачно: очевидно, что есть отложенный спрос со стороны иностранных инвесторов. Это связано с тем, что российские компании почти одиннадцать месяцев не выходили на рынок внешних заимствований. За счет высокого спроса «Норильский никель» легко удвоил объем размещения и добился снижения ставки.

То же самое сейчас демонстрирует «Газпром». Однако восстановление рынка в полном объеме в данный момент не видится возможным. Традиционно на российском рынке еврооблигаций основную массу составляли компании, подпавшие под санкции, — крупнейшие нефтегазовые компании и финансовые корпорации. До введения санкций объем размещений евробондов российскими корпорациями составлял порядка 170 млрд. долл. США, сейчас он снизился до 120 млрд. долл. США.

На сегодняшний день в современных реалиях функционирования российского финансового сектора использование еврооблигаций в качестве инструмента рынка международных заимствований отечественными компаниями и банками может быть простимулировано двумя обстоятельствами.

В благоприятных экономических условиях реальный сектор экономики формирует довольно значительный спрос на кредитные финансовые ресурсы, и международный рынок капитала предоставляет отечественным экономическим субъектам возможность освоения новейших финансовых инструментов с целью расширения собственных возможностей по кредитованию, рефинансированию уже существующих долговых обязательств, а также заимствованию. Применение финансовых инноваций на практике, как и более эффективное использование уже имеющихся в арсенале инструментов рынка капитала, способствует лучшему решению вопросов управления рисками, привлечения финансовых средств в необходимых объемах на более выгодных условиях, расширения клиентской базы и в целом всей кредитнодепозитной деятельности экономических субъектов на национальном и международном финансовых рынках.

С другой стороны, в современных экономических условиях нередки и кризисные ситуации, когда с особой силой на внутреннем финансовом рынке страны обостряются проблемы нехватки ликвидности, ужесточения условий финансирования, сопровождающиеся резким ростом процентных ставок, снижением сроков предоставления необходимых финансовых ресурсов, падением доверия клиентов и потенциальных кредиторов и т.д. В данном случае отечественные экономические субъекты могут найти решение подобных вопросов на международных финансовых рынках, в частности, на евровалютном рынке ссудного капитала, где условия привлечения заимствования, как правило, гораздо лояльнее и выгоднее в сравнении с внутренним финансовым рынком. Подобные условия могут включать в себя не только более высокую ликвидность используемых финансовых инструментов, но также и большую степень доступности необходимых объемов финансирования по приемлемым процентным ставкам и срокам привлечения финансовых средств.

Однако следует отметить, что не все компании и банки могут позволить себе выход на рынки данного уровня в связи с тем, что участниками таких рынков в основном являются контрагенты с достаточно высокими рейтингами, проверенной кредитной историей, зарекомендовавшие себя в качестве благонадежных партнеров с устойчивой финансовой репутацией.

Согласно распространенному мнению российских экспертов именно получение высокого кредитного рейтинга становится нелегкой задачей для большинства отечественных экономических субъектов. Одним из обязательных условий присвоения кредитного рейтинга высокой категории на международном рынке капитала является наличие прозрачной консолидированной финансовой отчетности. Как известно, в силу определенной национальной специфики, не все банки и компании России на сегодняшний день обладают, или, с другой стороны, хотят обладать высокой степенью прозрачности собственной финансовой деятельности и кредитной истории.

Выход на международные финансовые рынки может быть затруднен типичным размером отечественных экономических субъектов. Небольшим компаниям и банкам часто становится не по силам нести достаточно обременительные расходы в связи с организацией выпуска тех или иных инструментов международных финансовых рынков. Привлечение третьих лиц - специалистов в качестве оценщиков готовности банка или компании для участия в операциях на международных рынках капитала, а также в целях юридического сопровождения финансовых сделок, является относительно дорогостоящей процедурой. Кроме того, непосредственно размещаемые на международных рынках капитала отечественные долговые финансовые обязательства могут обладать гораздо более низкой ликвидностью и характеризоваться более высокими рисками в сравнении с ценными бумагами зарубежных конкурентов. Помимо прочего, объем размещения может быть настолько незначительным, что не сможет заинтересовать необходимое количество андеррайтеров и инвесторов для осуществления выгодных финансовых транзакций.

Наконец, нестабильные инвестиционные условия и высокие потенциальные риски на отечественном рынке капитала могут препятствовать налаживанию плодотворного взаимовыгодного сотрудничества с зарубежными компаниями и банками в рамках привлечения их в качестве организаторов, участников сделок по заимствованию и предоставлению международного финансирования, расширения клиентской базы, базы инвесторов в ценные бумаги и иные финансовые инструменты.

Тем не менее, несмотря на вышеуказанные сложности, евровалютный рынок ссудного капитала все же способен предложить отечественным экономическим субъектам определенные финансовые инструменты, сочетающие в себе различные способы использования благоприятных потенциальных возможностей выхода на международные финансовые рынки.

Применительно к российскому финансовому рынку отечественные компании и банки в основном используют еврооблигации в качестве инструмента привлечения международных финансовых ресурсов и по большей части трактуют данный финансовый инструмент как долговую ценную бумагу.

Представляется, что для инвесторов рынок еврооблигаций является привлекательным прежде всего благодаря высоким купонным ставкам, нежели как площадка для спекуляций краткосрочного характера. Кроме того, на рынке еврооблигаций со стороны инвесторов к заемщикам в большинстве случаев предъявляются достаточно лояльные требования, в частности, относительно финансовой отчетности. К примеру, иностранные инвесторы не всегда требуют ее предоставление согласно МСФО и сотрудничают с российскими заемщиками, отчетность которых составлена по РСБУ. Тем не менее банком-организатором проводится специальное кредитное исследование параметров заемщиков, подразумевающее прогноз их финансовых показателей на срок потенциального займа. Однако в качестве компенсации за низкую ликвидность на данном рынке, а также за некоторую непрозрачность информации о заемщиках инвесторы требуют определенную премию по доходности еврооблигаций в размере 24 процентных пунктов. Наконец, расчеты по еврооблигациям, осуществляются посредством депозитарно-клиринговых систем, вследствие чего инвесторам обеспечивается минимизация операционных рисков.

В острой фазе мирового финансово-экономического кризиса наиболее уязвимым, оказался банковских сектор, для которого докризисный объем заимствований на евровалютном рынке ссудного капитала был довольно значительным. По мнению аналитического агентства Forex, уже с апреля 2008 г. на рынке еврооблигаций наблюдалось некоторое оживление, несмотря на рост стоимости заимствований. Сделки с использованием данного финансового инструмента осуществлялись и продолжают осуществляться, несмотря на происходящие кризисные явления в мировой экономике. Поэтому можно ожидать дальнейшего развития рынка, а также востребованности еврооблигаций как эффективных и достаточно гибких инструментов привлечения финансирования на международных рынках.

Таким образом, использование еврооблигаций с целью привлечения финансирования в кризисных условиях может быть достаточно выгодным российским экономическим субъектам, главным образом потому, что при осуществлении сделок частного характера повышается инвестиционное доверие покупателей еврооблигаций. Кроме того, процедура выпуска еврооблигаций может интерпретироваться как своеобразный отбор качественных кредиторов и заемщиков с целью удовлетворения потребностей не только инвесторов, но и всех сторон сделки, что в дальнейшем может способствовать повышению эффективности операций с использованием еврооблигаций. Ликвидность рынка еврооблигаций достаточно низкая, что может препятствовать паническим продажам в условиях финансовых потрясений в экономике. Наконец, для сегмента небольших компаний и банков, не обладающих высоким кредитным рейтингом или таковым вовсе, а также обширной кредитной историей, эмиссия еврооблигаций может быть хорошей возможностью рефинансирования собственных долговых обязательств и выхода на международные финансовые рынки.

Успешность и эффективность организации выпуска и размещения еврооблигаций будет зависеть не только от соблюдения необходимых этапов, структуры и нюансов сделок, но и от непосредственных рыночных условий, в которых будут обращаться данные финансовые инструменты.

На мировом рынке ссудного капитала еврооблигации являются одним из основных видов финансовых инструментов, ассоциируемых с кредитными деривативами, которые доступны для вложений и приобретений индивидуальным инвесторам. Кроме того, еврооблигации часто считаются структурированным продуктом рынка капитала с относительно низкой долей риска при вложениях. Тем не менее вследствие информационной асимметрии международных финансовых рынков, что также применимо и к рынку данного финансового инструмента российских заемщиков, существуют определенные трудности в проведении справедливой рыночной оценки еврооблигаций, особенно, если их структура предполагает сложные варианты с использованием кредитных деривативов, механизм которых привязан к долговым обязательствам не одной, а нескольких компаний.

Обещанные эмитентами завышенные купонные ставки по еврооблигациям могут быть следствием гораздо более высокого риска лежащих в основе еврооблигаций долговых обязательств компаний-заемщиков, чем могут предполагать инвесторы в силу недостаточности собственных аналитических возможностей. Так, например, фиксированная ставка купона по дефолтным выпускам российских заемщиков в период с 2005 по 2013 гг. превышала купонную доходность еврооблигаций успешных эмиссий в среднем на 2 процентных пункта в силу возможного заложенного в них риска, адекватная оценка которого могла быть недоступна инвесторам в результате информационной асимметрии и неэффективного регулирования рынка еврооблигаций.

Следует заметить, что если структура ставок купона по еврооблигациям является смешанной и включает как фиксированную, так и плавающую их форму, то это обстоятельство, как правило, усложняет определение справедливой рыночной стоимости.

Таким образом, в результате информационной асимметрии финансовых рынков, недостаточной компетентности их участников, изменчивой природы рыночной конъюнктуры, а также сложностей механизма может существовать проблема адекватной оценки еврооблигаций. При этом на взгляд автора, адекватная оценка предполагает определение справедливой рыночной стоимости еврооблигации, в которой могли бы в полной мере, на сколько это возможно, учитываться вероятные исходы сделок с использованием еврооблигаций, в том числе их потенциальные риски, а также просчитываться соответствующие им необходимые выплаты. В таком случае цены при выпуске могли бы устанавливаться на уровне их справедливой рыночной стоимости, что способствовало бы снижению степени дисбалансов не только рынков еврооблигаций, но и финансовых рынков в целом.

Вследствие этого возникает вопрос, насколько цены первичного размещения российских заемщиков за рассматриваемый период времени соответствуют их справедливой стоимости на рынке.

В целях решения проблемы осуществления справедливой рыночной оценки еврооблигаций российских заемщиков автором предлагается более простая, приблизительная математическая модель оценки справедливой стоимости еврооблигаций, которая позволяет учесть особенность структуры данного финансового инструмента в виде двух составляющих: совокупных выплат по еврооблигациям в случае успешной сделки и выплат по еврооблигациям в случае дефолта.

В данном случае, в результате удачного исхода сделки совокупные выплаты по еврооблигации будут включать сумму купонных платежей, осуществляемых на протяжении всего срока обращения облигации, и основную сумму долга. В случае наступления неблагоприятного кредитного события, к примеру, дефолта по долговым обязательствам, к которым привязан механизм еврооблигации, выплаты по облигации составят сумму купонных выплат, произведенных до момента наступления дефолта, и дефолтной стоимости долговых обязательств, лежащих в основе еврооблигации.

Таким образом, справедливая стоимость еврооблигации (ЕА value )

составит сумму следующих компонентов:

ЕА value = Е [ЕА

coupon

] + Е [ЕА

nominal

(1),

Где: E[EA coupon ] - среднее значение совокупных купонных выплат, E [EA nominal ]- среднее значение выплат основной суммы долга.

При этом среднее значение совокупных купонных выплат по еврооблигации будет равно разности купонных платежей в случае успешного исхода сделки и недополученных купонных выплат в результате дефолта:

E [EAcoupon] = K * Maturity * Coupon / K * N * (1 - Pd) –μ * K * Maturity * Coupon / K * N * (1 - Pd)(2),

Среднее значение выплат основной суммы долга составит сумму выплат по номиналу в случае успешного исхода сделки и возмещения стоимости еврооблигации в случае наступления дефолта:

Е [EAnominal] = N * (1 - Pd) + S * N * Pd

Таким образом, модель оценки справедливой стоимости еврооблигации принимает следующий вид:

ЕАvalue = Е [ЕАcoupon] + Е [ЕАnominal] = K * Maturity * Coupon / K * N * (1 - Pd) –μ * K * Maturity * Coupon / K * N * (1 - Pd) + N * (1 - Pd) + S * N * Pd = N*(Maturity*Coupon*(1-P-μ*Pd)+1-Pd+S*Pd)(4)

Где: EAvalue - справедливая стоимость;

N - номинал;

Coupon – годовая ставка купона;

К – периодичность выплаты купона в течение года;

Maturity - срок обращения (количество лет);

Pd - вероятность дефолта в течение всего срока обращения;

S - коэффициент возмещения в случае дефолта;

Pd - доля недополученных купонных платежей инвесторами в результате дефолта.

Предложенная модель оценки справедливой стоимости еврооблигаций позволяет также ответить на вопрос о соответствии цен первичного размещения еврооблигаций российских заемщиков их справедливой стоимости.

По итогам вычислений цена первичного размещения превышает справедливую в среднем на 8,3%, что свидетельствует о переоценке данного финансового инструмента за рассматриваемый период времени и позволяет сделать вывод об актуальности проблемы адекватной оценки на рынке отечественных заемщиков. Так, еврооблигации размещаются эмитентами среди инвесторов по цене X руб., тогда как справедливая стоимость еврооблигаций российских заемщиков, определенная с помощью предложенной автором математической модели, составляет в среднем лишь 0,917X руб. Т.е., величина выплат, рассчитанная на основе параметров эмиссий российских заемщиков и осуществляемая эмитентом в пользу инвесторов, соответствует не первичным вложениям последних, а меньшей величине - справедливой стоимости. Другими словами, первоначальные затраты инвесторов на приобретение превысят полученные ими будущие выплаты по еврооблигациям.

Представляется возможным утверждать, что эмитенты еврооблигаций отечественных заемщиков имеют склонность устанавливать завышенные цены при первичном размещении, что может быть обусловлено их оппортунистическим поведением. Пользуясь сложностью определения справедливой на рынке, эмитенты могут осуществлять продажу с высоким риском по гораздо более высоким ценам, чем предполагает рынок. Инвесторы, не имеющие возможности в полной мере оценить рискованность предстоящих вложений, а также определять их справедливую стоимость, приобретают переоцененные инструменты, в связи с чем впоследствии могут получать выплаты по еврооблигациям, недостаточно высокие для покрытия возможных убытков.

Использование предлагаемой модели на ранних стадиях выпуска может помочь отечественным экономическим субъектам определять и заранее просчитывать справедливую стоимость еврооблигаций с учетом как успешного, так и неблагоприятного исхода сделок, в результате чего, возможно, удастся учитывать необходимые риски, осуществлять выпуск еврооблигаций по справедливым рыночным ценам, снижая, тем самым, вероятность дисбаланса финансовых рынков в мировой экономике.

Список литературы Привлечение финансовых ресурсов на международном рынке. Особенности займов посредством еврооблигаций

- Е.Ф. Авдокушин Международные экономические отношения. -М.: Банки и биржи, ЮНИТИ, 2013.

- Альбетков А. Способы привлечения в компанию заемного финансирования.//http://fd.ru/articles/23638-sposoby-privlecheniya-v-kompaniyu-zaemnogo-finansirovaniya.

- Бандурин В. В., Рацич Б. Г., Чатич М. Глобализация мировой экономики и Россия. -М.: Буквица, 2014.

- Горина Н.Ф. Участие России в международных валютно-кредитных организациях: МВФ, МБРР ЕБРР//Финансовый бизнес. -2013. -№6.

- Кирилин М. Последствия санкций против России. 05.05.2014. http://professionali.ru/Soobschestva/biznes-klub/posledstvija-sanktsij-protiv-rossii/

- Международные валютно-кредитные и финансовые отношения: Учебник/Под ред. Л. Н. Красавиной. -М.: Финансы и статистика, 2014. -592 с.

- Сергеев П.В. Мировая экономика: Учебное пособие по курсам «Мировая экономика» «Мировое хозяйство и международные экономические отношения на современном этапе». -М.: Юриспруденция, 2003. -103 с.

- Суэтин А.А. Международный финансовый рынок//Аудитор.-2005.-№ 4.-С.41-49.

- Суэтин А. Баланс международных расчетов//Вопросы экономики. -2004. -№2. -С.129-148.

- Шкваря Л.В. Мировая экономика в схемах и таблицах. -М.: Финансы и статистика, 2015.-113 с.

- Информационный портал Cbonds.ru http://ru.cbonds.info/indexes/indexdetail/?group_id=93&type_id=106

- Информационный портал Cbonds.ru http://cbonds.ru/indexes/indexdetail/?group_id=128&type_id=58

- http://www.pwc.ru/en/capital-markets/publications/assets/debt_statistic_rus.pdf

- http://www.rbc.ru/business/08/10/2015/561663e19a79476f0fabd876

- http://www.cbr.ru

- http://www.min.fin.ru