Привлекательность специальных налоговых режимов для субъектов малого предпринимательства в Ханты - Мансийском автономном округе - Югре

Автор: Солодовникова У.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-3 (12), 2014 года.

Бесплатный доступ

Проведен анализ налогоплательщиков использующих специальные налоговые режимы, как по количеству зарегистрированных плательщиков, так и по собираемости налоговых платежей по каждому виду налогов. Проведен расчет налоговой нагрузки малого бизнеса, предложены пути совершенствования налогового законодательства.

Малый бизнес, специальные налоговые режимы, единый налог на вмененный доход (енвд), упрощенная система налогообложения (усн)

Короткий адрес: https://sciup.org/140108666

IDR: 140108666

Текст научной статьи Привлекательность специальных налоговых режимов для субъектов малого предпринимательства в Ханты - Мансийском автономном округе - Югре

Развитие малого предпринимательства в России является одним из важнейших направлений решения экономических и социальных проблем на федеральном и региональном уровне.

Малый бизнес – это самозанятость и создание новых рабочих мест. Кроме того, это рост валового внутреннего продукта и налогов. И, наконец, это качество жизни граждан, поскольку именно малый бизнес быстрее всего откликается на наиболее актуальные запросы рынка и удовлетворяет их.

Государственная поддержка малого бизнеса в сфере налогообложения осуществляется по двум направлениям: предоставление налоговых льгот в рамках традиционной действующей налоговой системы, упрощение системы учета, отчетности и налогообложения субъектов малого предпринимательства.

Льготное налогообложение малого бизнеса является приоритетным направлением государственной поддержки. В настоящее время в России основными налоговыми режимами для субъектов малого бизнеса являются: единый налог на вменённый доход (ЕНВД), упрощённая система налогообложения (УСН). С 2013 года введена новая самостоятельная статья налогового кодекса - патентная система налогообложения.

Специальные режимы налогообложения значительно способствуют развитию малого предпринимательства в стране, следовательно, в этой области необходимо укреплять нововведение в НК РФ и продолжать дальнейшее реформирование.

В Ханты-Мансийском автономном округе – Югре малое предпринимательство ежегодно наращивает темпы и развивается. Более подробно в данной статье следует рассмотреть динамику количества налогоплательщиков юридических лиц и индивидуальных предпринимателей, предпочитающих специальные налоговые режимы в округе.

В таблице1 отражено количество налогоплательщиков, применяющих ЕНВД и УСН на территории Ханты-Мансийского автономного округа – Югры.

Таблица 1

Динамика количества налогоплательщиков, применяющих специальные налоговые режимы за 2010-2013 гг. в ХМАО-Югре

|

Показа тели |

2010 |

Темп роста к 2009 г. |

2011 |

Темп роста к 2010 г. |

2012 |

Темп роста к 2011 г. |

2013 |

Темп роста к 2012 г. |

||||

|

от но сит . % |

абсо лют. ед. |

от но сит ., % |

абсо лют. ед. |

отн оси т., % |

абсо лют ., ед. |

от но сит ., % |

абсо лют. ед. |

|||||

|

ЕНВД всего, в том числе: |

36 791 |

11 0 |

3 267 |

39 290 |

10 7 |

2 499 |

41 039 |

104 |

1 749 |

43 117 |

10 5 |

2 078 |

|

ИП |

31 295 |

11 0 |

2 903 |

33 380 |

10 7 |

2 085 |

35 110 |

105 |

1 730 |

37 080 |

10 6 |

1 970 |

|

ЮЛ |

5 496 |

10 7 |

364 |

5 910 |

10 8 |

414 |

5 929 |

100 |

19 |

6 037 |

10 2 |

108 |

|

УСН всего, в том числе: |

19 218 |

10 3 |

594 |

21 733 |

11 3 |

2 515 |

24 079 |

111 |

2 346 |

27 546 |

11 4 |

3 467 |

|

ИП |

10 438 |

10 2 |

192 |

11 779 |

11 3 |

1 341 |

13 136 |

112 |

1 357 |

14 424 |

11 0 |

1 288 |

|

ЮЛ |

8 780 |

10 5 |

402 |

9 954 |

11 3 |

1 174 |

10 943 |

110 |

989 |

13 122 |

12 0 |

2 179 |

Источник: составлена автором на основании данных отчёта формы № 1-НМ «Отчёт о поступлении налоговых платежей и других доходов в бюджетную систему Российской Федерации» ФНС России

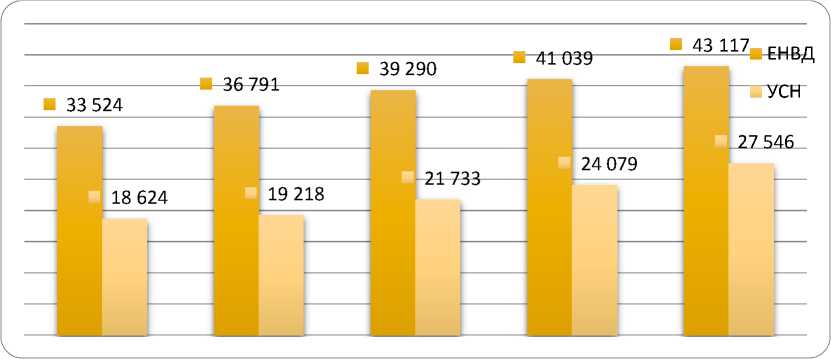

Исходя из вышеизложенной таблицы, в целом по ХМАО-Югре можно отметить ежегодный рост количества налогоплательщиков, как индивидуальных предпринимателей, так и юридических лиц применяющих специальные налоговые режимы, за анализируемый период.

Таким образом, за 5 лет общее количество налогоплательщиков, применяющих ЕНВД, увеличилось на 28 % или на 9593 плательщиков, в том числе ИП увеличились на 30 % или 8688 ед., организаций - 17 % или 905 ед..

Количество налогоплательщиков, применяющих УСН, выросло за 5 лет на 48 % или на 8922 плательщиков, в том числе ИП увеличились на 40 % или 4178 ед., а организации выросли на 56 % или 4744 ед..

Динамика налогоплательщиков, применяющих специальные налоговые режимы, наглядно отражена на рисунке 1.

Рис.1 Количество налогоплательщиков, применяющих специальные налоговые режимы за 2010-2013 гг. в ХМАО-Югре

Причинами увеличения количества налогоплательщиков, применяющих специальные налоговые режимы, являются внесение изменений в законодательство субъекта РФ, а именно автономного округа, повлекшие за собой уменьшение налоговой нагрузки субъекта малого бизнеса, в том числе упрощение постановки на учет, как в налоговый орган, так и в органы регистрации. Также причиной данного явления может быть улучшение экономического состояния округа и благоприятной среды для развития малого предпринимательства.

В таблице 2 представлена структура и динамика поступления налоговых платежей специальных налоговых режимов.

Таблица 2

Структура и поступление налоговых платежей по ХМАО-Югре субъектами малого бизнеса за 2010-2013гг, млн. руб .

|

Показат ели |

2010 |

темп роста к 2009 году |

2011 |

темп роста к 2010 году |

2012 |

темп роста к 2011 году |

2013 |

темп роста к 2012 году |

||||

|

сумм а тыс. руб. |

% |

откло нение +/-тыс. руб. |

сумм а тыс. руб. |

% |

откло нение +/-тыс. руб. |

сумм атыс. руб. |

% |

откло нение +/-тыс. руб. |

сумм а тыс. руб. |

% |

откло нение +/-тыс. руб. |

|

|

УСН, в том числе: |

1281, 9 |

86 |

-199,6 |

1622, 1 |

12 6 |

340,1 |

1868, 6 |

11 5 |

246,5 |

2293, 9 |

12 2 |

425,2 |

|

Объект «доходы » |

1015, 5 |

89 |

-116,9 |

1295, 9 |

12 7 |

280,3 |

1436, 4 |

11 0 |

140,4 |

1773, 2 |

12 3 |

336,7 |

|

объект «доходы - расходы » |

193,1 |

67 |

-91,9 |

239,3 |

12 3 |

46,1 |

294,9 |

12 3 |

55,5 |

340,0 |

11 5 |

45,1 |

|

ЕНВД |

1325, 2 |

98 |

-23,6 |

1455, 3 |

10 9 |

130,1 |

1503, 9 |

10 3 |

48,5 |

1646, 1 |

10 9 |

142,2 |

|

Всего |

2607, 2 |

92 |

-223,3 |

3077, 4 |

11 8 |

470,2 |

3372, 6 |

11 0 |

295,1 |

3940, 0 |

11 7 |

567,4 |

Источник: составлена автором на основании данных отчёта формы № 1-НМ «Отчёт о поступлении налоговых платежей и других доходов в бюджетную систему Российской Федерации» ФНС России

Общая сумма поступлений налогов в бюджет от субъектов малого бизнеса в 2010 году составила - 2607,2 тыс. руб. В дальнейшем в ХМАО – Югре наблюдается увеличение налоговых платежей в бюджет.

Поступления налогоплательщиков, применяющих УСН, в 2010 году снизились на 13,5 %. Сумма налога налогоплательщиков, применяющих в качестве объекта доход, снизилась на 11 %, а сумма налога налогоплательщиков, применяющих в качестве объекта доход, уменьшенный на величину расходов, уменьшилась на 33 %. Причинами сокращения являются изменения в НК РФ, вступившие в силу с 2009 года, в отношении представления налоговой декларации по упрощенной системе налогообложения. В связи с изменением законодательства с 2009 года налоговая декларация представляется за год. Таким образом, налогоплательщики, ранее уплачивающие авансовые платежи по истечении каждого квартала, ошибочно их не уплачивали в 2010 году.

Но в дальнейшем налоговые платежи налогоплательщиков, применяющих УСН, увеличиваются: в 2011 году на 26,5 %, в 2012 году на 15,2 %, из них применяющих объект «доход» на 27 %, а «доход, уменьшенный на величину расхода» на 23 %. В 2013 году увеличение произошло на 22,8 %. Причиной роста поступления по УСН является увеличение количества налогоплательщиков, перешедших на УСН. Также этому послужили разъяснения налоговых органов в части уплаты авансовых платежей.

По специальному режиму ЕНВД можно заметить снижение доли налоговых поступлений в 2010 году. Сумма налога от налогоплательщиков, применяющих ЕНВД, сократилась на 2 %. Но в последующем наблюдается увеличение поступлений в бюджет. Причиной послужило увеличение количества налогоплательщиков и высокая собираемость налога за этот период.

Таким образом, на сегодняшний день наблюдается увеличение поступлений денежных средств по специальным налоговым режимам в бюджет (рис.2).

УСНЕоНбВъДе;к2т009;

■ УСНЕоН

■ У НЕоНбВъДе;к2т011;«доходЕыН ЕНВД; 2010;«доходы»1;4 25051,31;

«доходы»;

1132,5

УСН об1ъ3е2к5т,2 «доходы »; 2 010;

1015,5

СНЕНоВбДъ;е2к0т13;

1295,9

УСН о бъект «доходы-расходы»; 2012;

294,9

УСН объект «доходы-расходы»; 2013;

УСН объект о ъект

«доходы- «доходы- расходы»; 2009; «доходы- расходы»; 2011;

расходы»; 2010;

285,1 193,1 239,3

Рис. 2 Динамика поступления налоговых платежей в бюджет субъектами малого бизнеса за 2010-2013гг, млн. руб.

Из рисунка видно, что наибольшее поступление с 2009 по 2012 гг. наблюдается от налогоплательщиков, применяющих ЕНВД. В 2013 году наибольшая сумма поступила в бюджет от налогоплательщиков, применяющих УСН с объектом «доходы».

Рассмотрим налоговую нагрузку на субъекты малого бизнеса. Она влияет на количественную и качественную оценку влияния обязательных платежей на финансовое состояние предприятия, этот показатель может стать причиной внесения изменений в налоговое законодательство в отношении субъектов малого бизнеса, вследствие которых улучшаются условия для развития малых предприятий.

Налоговая нагрузка - это налоговое бремя, наложенное на организацию (предпринимателя), т.е. сумма налогов и взносов в государственную казну, которую он должен заплатить.

Налоговая нагрузка = Сумма налогов, уплаченных по данным отчетности в течение года: Сумма выручки за год без НДС и акцизов x 100%.

Таблица 3

Расчет налоговой нагрузки на субъекты малого бизнеса по УСН за 2010 - 2013 гг.

|

Показатель |

2010 млн. руб. |

2011 млн. руб. |

2012 млн. руб. |

2013 млн. руб. |

|

УСН уплаченный |

1 281 |

1 622 |

1 868 |

2064 |

|

Выручка |

24 338 |

30 657 |

35 624 |

38974 |

|

Налоговая нагрузка, % |

5,3 |

5,3 |

5,2 |

5,2 |

Источник: таблица составлена автором на основании данных отчёта формы № 5-УСН «Отчёт о налоговой базе и структуре начислений по упрощенной системе налогообложения» УФНС по ХМАО-Югре.

Из приведенного расчета видно, что налоговая нагрузка на субъекты малого бизнеса, применяющие УСН, снижается на протяжении всего рассматриваемого периода.

Это связано с постоянными внесениями изменений в налоговое законодательство в отношении субъектов малого бизнеса, вследствие которых улучшаются условия для развития малых предприятий.

Таблица4

Расчет налоговой нагрузки на субъекты малого бизнеса, применяющих ЕНВД за 2010-2013 гг.

|

Показатель |

2010 млн. руб. |

2011 млн. руб. |

2012 млн. руб. |

2013 млн. руб. |

|

ЕНВД уплаченный |

1 325 |

1 455 |

1 503 |

1589 |

|

Выручка |

12 725 |

14 160 |

15 472 |

16397 |

|

Налоговая нагрузка, % |

10,4 |

10,3 |

9,7 |

9,6 |

Источник: таблица составлена автором на основании формы № 5-ЕНВД «Отчёт о налоговой базе и структуре начислений по единому налогу на вмененный данных отчёта доход » УФНС по ХМАО-Югре.

Из данных таблицы видно, что налоговая нагрузка на субъекты малого бизнеса, применяющие ЕНВД, также как и по УСН с каждым годом снижается.

Таким образом, налоговое бремя организации, снижается с каждым годом, что дает малым предприятиям стимул для развития своего бизнеса. С учетом увеличения выручки по специальным налоговым режимам доходы бюджета ежегодно увеличиваются.

Из полученных данных можно сделать вывод, что количество налогоплательщиков желающих перейти на специальные налоговые режимы, растет с каждым годом интенсивно, что говорит о достаточной выгодности этой системы. Соответственно с увеличением налогоплательщиков происходит увеличение поступления в бюджет.

Специальные налоговые режимы заменяют уплату многих налогов и обладает рядом преимуществ. Идет упрощение налогового учета доходов и расходов налогоплательщика, ставка самого налога небольшая, возможен вычет полученных убытков.

Для многих организаций малого бизнеса нередко характерны многопрофильная деятельность и значительные объёмы документооборота. Существующая техника ведения налогового учёта для таких организаций может оказаться негибкой, не позволяющей учесть специфику отдельных видов деятельности.

Чем больше у организации документации по доходам и расходам и чем шире спектр источников этих доходов и расходов, тем сложнее отследить полноту и правильность исчисления налоговой базы при упрощённой системе налогообложения.

Недостаток существующего налогового учёта — отсутствие в нём бухгалтерского принципа двойной записи, обеспечивающей прозрачность формирования учётных записей и способной обеспечить в конечном итоге достоверность исчисления налоговой базы.

На основании вышеизложенного представляется возможным предложить следующий комплекс мер по совершенствованию законодательной базы, направленный на установление и поддержание баланса фискальных интересов государства и интересов хозяйствующих субъектов.

Во-первых, следует внести дополнения в статью 346.24 Н К РФ в части определения целей налогового учета и закрепления основных принципов его организации.

Во-вторых, в статье 346.24 НК РФ следует установить обязанность налогоплательщиков формировать учётную политику в целях налогообложения, которая должна утверждаться приказом руководителя организации.

В конечном итоге реализация предлагаемых нововведений призвана способствовать увеличению доли налога, поступающего от налогоплательщиков при применении упрощённой системы налогообложения, в налоговых доходах бюджетов субъектов Российской Федерации и бюджетов государственных внебюджетных фондов.

Список литературы Привлекательность специальных налоговых режимов для субъектов малого предпринимательства в Ханты - Мансийском автономном округе - Югре

- Гончаренко Л.И. Налоговое администрирование: учебное пособие/кол. Авторов/.-М.: КНОРУС, 2009. -448 с.

- Майбуров И.А. Налоги и налогообложение: учебное пособие -М.: ЮНИТИ, 2010. -374 с.;

- Закон ХМАО -Югры "О патентной системе налогообложения на территории Ханты-Мансийского автономного округа -Югры" от 09.11.2012 N 122-оз (принят Думой Ханты-Мансийского автономного округа -Югры 08.11.2012).

- Масюк Н.Н., Балдина Ю.В. Государственно-частное предпринимательство как инновационная форма взаимодействия бизнеса и власти//Креативная экономика. -2013. -№ 2 (74). c. 9-14.

- Бубенок Е.А. Активизация человеческих ресурсов -ключевое направление развития интрапренерства//Креативная экономика. -2013. -№ 2 (74). -c. 15-23.

- Федорищев В.А. Предпринимательство и экономический рост в условиях глобализации//Креативная экономика. -2013. -№ 1 (73). -c. 3-11.

- Буторина О.В., Фукалова Ю.С. Культура предпринимательства: сущность и составляющие//Российское предпринимательство. -2012. -№ 24 (222). -c. 57-62.

- Отчёт по форме №1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» ФНС России, за 2009 -2013 гг.

- Федеральная налоговая служба материалы сайта http://www.nalog.ru