Прямые и накладные затраты на производстве

Автор: Моторина А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (46), 2018 года.

Бесплатный доступ

Статья посвящена затратам на предприятии. Описываются виды затрат, их структура, взаимосвязь с ценой и себестоимостью продукции.

Затраты, продукция, производство, себестоимость

Короткий адрес: https://sciup.org/140236350

IDR: 140236350

Direct and indirect costs in manufacturing

The article is devoted to the costs of the enterprise. Describes the types of costs, their structure, the relationship with the price and cost of production.

Текст научной статьи Прямые и накладные затраты на производстве

Все расходы на предприятии делят на основные (непосредственно связаны с производством) и накладные (организация, управление и обслуживание производства) в зависимости от участия в производственном процессе.

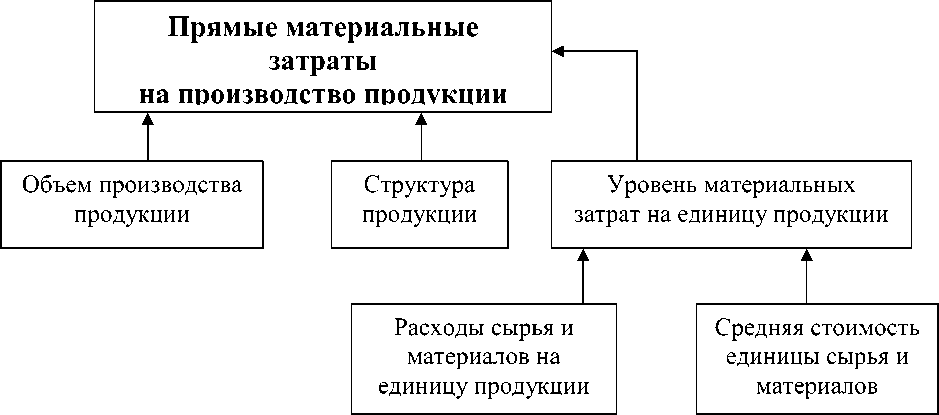

Значительную долю в себестоимости продукции занимают прямые материальные затраты. Общая сумма прямых материальных затрат в целом по предприятию напрямую зависит от объема производства продукции, ее структуры и изменения удельных материальных затрат на отдельные виды продукции. Уровень последних, в свою очередь, может измениться из-за количества (массы) расходуемых материальных ресурсов на единицу продукции и средней стоимости единицы материальных ресурсов. [1, стр. 188]

Схематически эту взаимосвязь можно представить следующим образом:

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников и других инновационных мероприятий.

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и прочее.

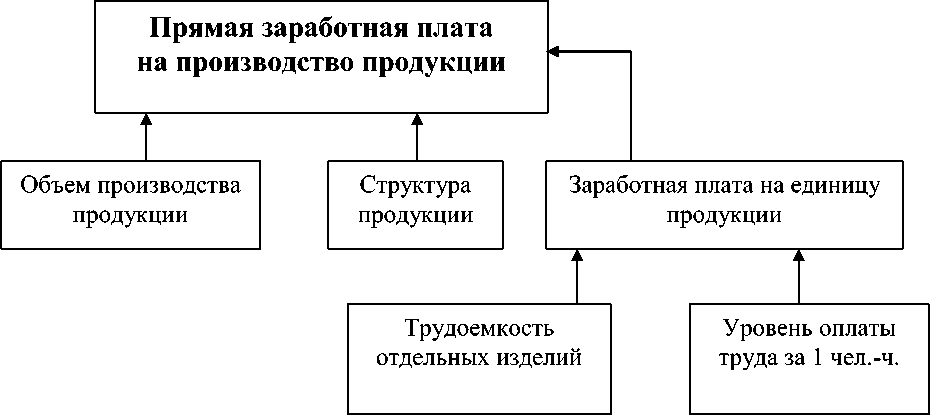

Помимо прямых материальных затрат, прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Общая сумма прямой заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой прогрессивной техники и технологий, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. [1, стр. 195]

В общих затратах на предприятии кроме прямых материальных и прямых трудовых затрат существуют и косвенные затраты, или по-другому их называют накладными. Накладные расходы - это дополнительные затраты, не относящиеся напрямую к основному производству, не входящие в оплату труда основного персонала и в стоимость сырья. Для предприятия такие затраты важны не меньше, чем прямые расходы, поскольку позволяют обеспечить работу всего предприятия.

Косвенные затраты в себестоимости продукции представлены следующими статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Расходы на содержание и эксплуатацию машин и оборудования включают амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и другие. Некоторые виды затрат не зависят от объема производства продукции и являются условно -постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. [1, стр. 196]

На величину эксплуатационных расходов влияют количество действующего оборудования, время его работы и удельные расходы на один машино-час работы.

Затраты на ремонт оборудования могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

Коммерческие расходы включают затраты по отгрузке продукции покупателям (погрузо-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и другие.

На каждом предприятии руководство стремится сократить расходы, которые напрямую не связаны с производством продукции. Однако и экономить необходимо правильно.

Так, например, экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличение объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования.

Список литературы Прямые и накладные затраты на производстве

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2001 -с. 188-199

- Карпова Т.П. Управленческий учет: Учебник для вузов. -М.: ЮНИТИ, 2000 -350 с.

- Соколов А.Ю. Управленческий учет накладных расходов. -М.: Финансы и статистика, 2004 -448 с.