Проблема налогового обложения доходов физических лиц и пути решения

Автор: Абубакирова Д.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

Обложения доходов населения - важное и перспективное направление налоговой реформы. В статье принимаются отдельные вопросы совершенствования подходов к улучшению механизма функционирования налога на доходы физических лиц. Проводится практический анализ проведенных в РФ преобразований, их результативность и освещаются перспективные варианты.

Налог на доходы физических лиц, налоговые вычеты

Короткий адрес: https://sciup.org/140114393

IDR: 140114393

Текст научной статьи Проблема налогового обложения доходов физических лиц и пути решения

Для современной России налог на доходы физических лиц представляет значительный интерес, целью данной статьи является анализ основных направлений совершенствования налога на доходы физических лиц.

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. [1]

Главным преимущество этого налога заключается в том, что его плательщиками является практически все трудоспособное население страны. К тому же этот налог - достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются основные расходы, связанные с жизнеобеспечением населения.

В настоящее время налог на доходы физических лиц (НДФЛ) играет огромную роль в обеспечении бюджетов всех уровней доходными источниками и в регулировании экономических процессов. Особое значение имеет анализ его поступлений в бюджетную систему Российской Федерации и определение путей повышения эффективности его собираемости.

Доля налогов в общей сумме поступлений

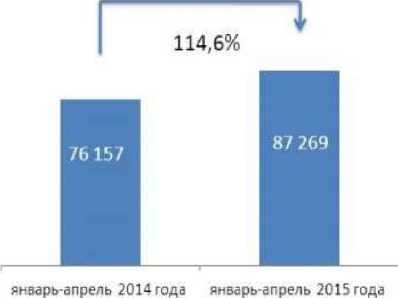

Поступление доходов в консолидированн бюджет РФ за январь-апрель 2015 года

Динамика поступления доходов

Динамика поступления доходов в разрезе основных налогов

|

НДФЛ |

Налог на прибыль |

НДС |

Имущ, налоги |

|

|

январь-апрель 2014 г. |

23 859 |

17 786 |

20 052 |

7 700 |

|

январь-апрель 2015 г. |

24 258 |

24 024 |

22 342 |

9 093 |

|

Темп роста |

101,7% |

135,1% |

111,4% |

118,1% |

Если смотреть статистику, то можно сделать вывод что с каждым годом поступления в бюджет налога на доходы физических лиц возрастают.

На данный момент налоговая ставка составляет 13% для всех как для бедных, так и для богатых. Если сравнивать Россию с Германией, то там налоговая ставка зависит от доходов. Чем выше доход, тем выше ставка налога, подлежащая уплате. Минимальная ставка - 14%, максимальная -45%.

Такая же система и во Франции. При этом шкала налогов пересматривается и утверждается парламентом Франции каждый год (в зависимости от уровня инфляции, бюджета и экономической ситуации в стране). А так же семейные и супружеские пары, которые имеют детей они платят меньше налогов, чем холостые и не замужние.[2]

Если привести пример, если супруг зарабатывает 28 000 евро в год (~94 750 рублей в месяц) , а его жена не работает и сидит дома с единственным несовершеннолетним ребёнком, то (без учёта различных вычетов) будет равен 28 000 ÷ 2.5 = 11 200. Это значит, налоговая ставка подоходного налога для этой семьи во Франции будет составлять 5.5% (а не 30%,как может показаться на первый взгляд).

В России, где учитывается именно персональный доход налогоплательщика, ставка подоходного налога для доходов этой семьи будет составлять всегда 13%. Это и является главной проблемой налогообложения, так как по статистике на данный момент четверть населения страны считают бедными.

Основные проблемы:

-

- низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России, в связи с чем подоходный налог в основном уплачивался в последнее время по минимальной шкале.

-

- неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

-

- получившей широкое распространение в российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога.[5]

Таким образом, можно сделать вывод, что для улучшения фискальной функции налогообложения с помощью НДФЛ необходимо ввести прогрессивную школу налогообложения на доходы физических лиц. А так же необходимо ужесточить меры наказания от уклонения от налогообложения.

Необходимо развивать малый и средний бизнес, чтобы наши предприниматели могли развиваться и конкурировать с другими более конкурентоспособными предприятиями.

Список литературы Проблема налогового обложения доходов физических лиц и пути решения

- Налоговый кодекс Российской Федерации. Часть первая: от 31 июля 1998 г. № 146-ФЗ : принят Гос. Думой 16.07.1998: одобр. Советом Федерации 17 июля 1998 г.: (ред. от 26.11.2008): (с изм. и доп., вступающими в силу с 13.07.2015)//СПС «Консультант Плюс».

- Налоговая система Франции -Википедия, -URL:www.fr.wikipedia.org

- Базилин,А. В.Современное налоговое законодательство: особенности и проблемы применения : учебник/А.В. Базилин.-М.: 2012г.-27с.

- Гаврилова, Т.А. «О налоге на доходы физических лиц» : учебник/Т.А. Гаврилова -М.: «Юринформцентр», 2013г. -43с.

- Пансков В.Г. Налоги и налогообложение: теория и практика: : учебник для бакалавров/В.Г. Пансков -М.: Издательство Юрайт, 2012. -747с.