Проблема оценки эффективности маркетинговой службы промышленных предприятий

Автор: Ткачук Н.В.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Теория и практика управления организационно-экономическими системами

Статья в выпуске: 1 (51), 2026 года.

Бесплатный доступ

Цель исследования – выделить проблемы оценки эффективности маркетинговых мероприятий. Методами исследования являются анализ, обобщение, классификация, сравнение. Оценка эффективности маркетинговых затрат должна проводиться еще на стадии их планирования по направлениям. В экономической литературе выделяют разные количественные способы оценки эффективности маркетинговой деятельности: посредством показателей «рыночная доля», рыночная эффективность, конкурентная эффективность, соотношения результатов и затрат, ROMI (return on marketing investment), точки безубыточности, соотношения темпов роста расходов на маркетинг и доходов предприятия и др. Для расчета большинства необходима информация о доходах организации, в том числе от реализации маркетинговых мероприятий, а также о расходах на реализацию маркетинговых мероприятий. Сделан вывод о том, что доход организации может увеличить грамотно составленная маркетинговая политика и использование цифровых технологий. Определить выручку от проведения рекламных мероприятий сложно. Оценка эффективности маркетинговой деятельности предполагает сопоставление взаимосвязанных доходов и расходов. Затраты на маркетинг классифицированы исходя из цели их осуществления и по способу их включения в состав расходов. Обосновано наличие временного лага между произведенными затратами и полученным результатом от них. Оценка эффективности маркетинговой политики предполагает ее регулярную ревизию с привлечением независимых экспертов.

Затраты, расходы, маркетинг, бухгалтерская (финансовая) отчетность

Короткий адрес: https://sciup.org/140314284

IDR: 140314284 | УДК: 65.011.4:657.2 | DOI: 10.32603/2307-5368-2026-1-49-57

The problem of assessing the effectiveness of the marketing service of industrial enterprises

The purpose of the study is to identify the problems of evaluating the effectiveness of marketing activities. The research methods include analysis, generalization, classification, and comparison. The assessment of the effectiveness of marketing costs should be carried out at the stage of their planning by direction. In the economic literature, there are different quantitative methods for assessing the effectiveness of marketing activities, such as market share, market efficiency, competitive efficiency, cost-benefit analysis, return on marketing investment (ROMI), break-even point, and the ratio of marketing expenses to company revenue, among others. Most of these methods require information about the company’s revenue, including revenue generated by marketing activities, as well as the costs associated with marketing activities. It is concluded that a well-designed marketing policy and the use of digital technologies can increase an organization’s revenue. It is difficult to determine the revenue from advertising activities. Assessing the effectiveness of marketing activities involves comparing related revenues and expenses. Marketing expenses are classified based on their purpose and the method of inclusion in expenses. There is a time lag between the expenses incurred and the resulting benefits. Evaluating the effectiveness of marketing policies requires regular reviews by independent experts.

Текст научной статьи Проблема оценки эффективности маркетинговой службы промышленных предприятий

Введение, цель

Цель любой коммерческой организации – получение прибыли. Показатель финансового результата характеризует экономический эффект, с одной стороны, от деятельности самого предприятия перед внешними пользователями бухгалтерской (финансовой) отчетности, а с другой – от деятельности администрации предприятия (топ-менеджеров) перед владельцами бизнеса. Как отмечает О. К. Кремлева, изменения в Гражданском кодексе РФ (ГК) явно нацелены на отделение функции менеджмента от права собственности [1]. Прибыль отчетного года представляет собой разность между доходами и расходами организации, уменьшается на величину налога на прибыль. Соответственно, влияние на величину финансового результата осуществляется через доходы, расходы или налог на прибыль. Исследованию финансового результата деятельности организации посвящены работы многих ученых: Я. В. Соколова, В. В. Ковалева, Н. Н. Карзаевой, М. Л. Пятова и др.

Факторы, влияющие на прибыль предприятия, исследуются в рамках методов управления прибылью. В экономической литературе выделяют разные классификации методов ее управления. Одна классификация подразделяет их на экономические (побуждение), организационно-распорядительные (принуждения), социально-психологические (убеждение). Второй подход выделяет норма-тивный, рыночный и внутренний методы. На показатель, отражающий финансовый результат, оказывает влияние множество факторов, которые изучают и классифицируют отечественные и зарубежные экономисты. Одним из таких факторов является маркетинг. Поня- тие маркетинговых услуг приведено и в п. 2 Приложения № 18 к Договору о Евразийском экономическом союзе (подписан в Астане 29.05.2014): услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров (работ, услуг) в целях определения мер по созданию необходимых экономических условий производства и обращения товаров (работ, услуг), включая характеристику товаров (работ, услуг), выработку ценовой стратегии и стратегии рекламы. Маркетинг как философия бизнеса будет только усиливать влияние на менеджмент, при этом произойдет его сильная трансформация [2]. Специалисты справедливо отмечают необходимость не только производить товары, услуги и технологии высокого качества, но и сохранять долю рынка, внедрять инновации и оптимизировать производство, актуализировать стратегию и тактику [3]. Исследованиями в области маркетинга занимались К. А. Татаринов, И. В. Гончарова, Ю. А. Макаренко и др. Вместе с тем проблема оценки эффективности маркетинговых расходов промышленных предприятий не нашла должного отражения в экономической литературе. Данное положение делает тему статьи актуальной.

Объектом исследования является эффективность маркетинговых мероприятий, а предметом – оценка эффективности маркетинговых мероприятий. Цель статьи – выделить проблемы оценки эффективности маркетинговых мероприятий: 1) особенности количественных способов оценки эффективности маркетин-говой деятельности; 2) особенности получения дохода от маркетинговых мероприятий; 3) классифицировать затраты на маркетинг.

Методы исследования

Информационной базой исследования является экономическая литература о маркетинговых мероприятиях и функционировании маркетинговой службы предприятия. Исследование проводилось с использованием методов причинно-следственных связей, системного и сравнительного анализа и обобщения. Исследование точек зрения различных специалистов позволило выделить особенности доходов от реализации маркетинговых мероприятий, а также выделить и классифицировать затраты на маркетинг. Исследование количественных методов оценки эффективности маркетинговой службы предприятия способствовало выделению основных показателей для расчета эффективности ее работы. Исследование источников воздействия маркетинговых мероприятий на поведение людей позволило выявить особенности получения дохода от маркетинговых мероприятий. Изучение источников о функционировании маркетинговой службы предприятия дало возможность систематизировать затраты предприятия на маркетинг.

Результаты, дискуссия

Основные показатели оценки эффективности маркетинговой службы предприятия

Организация, нацеленная на получение прибыли, реализует две базовые бизнес-стратегии: производительности (устранение компонентов и звеньев, не приносящих прибыль) и роста (поиск новых рынков сбыта, продуктов и др.) [4]. Термин «маркетинг» появился в 1902 г. и стал развиваться с середины XX столетия. И. В. Гончарова отмечает взаимосвязь формализованной и творческой составляющих в нем [5]. Американский экономист и маркетолог Ф. Котлер считает, что без финансового мышления маркетологу практически невозможно подняться на высший уровень организации [6].

Специалисты сходятся во мнении, что оценку эффективности маркетинговых затрат следует осуществить еще на стадии их планирования. О. Н. Беленов и А. А. Бесходарной предлагают оценивать эффективность каждого направления затрат [7].

По мнению А. Е. Калачевой, одним из критериев оценки эффективности маркетинговой деятельности является показатель «рыночная доля» [8]. Между тем такой подход не учитывает затраты организации на увеличение и/или сохранение такой доли.

С. И. Трубачева [9] выделяет такие показатели, как рыночная эффективность, конкурентная эффективность, деятельность клиента. О. А. Третьяк предлагает оценивать результативность маркетинга через соотношение результатов и затрат маркетинговой деятельности [10].

В экономической литературе активно предлагается показатель ROMI (return on marketing investment), который является метрикой, фор-мирующей величину выгоды предприятия, проводящего определенные маркетинговые мероприятия. Его можно рассчитать для всех вложений организации на маркетинг или для конкретного мероприятия. В последнем случае следует принимать во внимание доходы и расходы только на данное мероприятие:

ROMI =

Доход на маркетинг – Расход на маркетинг = Расход на маркетинг × 100 %

Если ROMI положительный, то расходы на маркетинг окупились.

Для оценки эффективности маркетинговых затрат можно сопоставлять темпы роста расходов на маркетинг и дохода предприятия. Если доходы растут быстрее, следовательно, маркетинговые расходы эффективны. Н. Н. Карзаева и Д. П. Юрьева предлагают включать соотношение темпа роста выручки и себестоимости продукции в состав индикаторов обеспечения финансовой безопасности хозяйствующих субъектов [11].

Определенным способом расчитывается точка безубыточности: как разность между вы-ручкой, с одной стороны, суммой себестоимости продаж и коммерческими расходами в их переменной части – с другой (маржинальная прибыль).

Существует большое количество показа-телей оценки эффективности маркетинговой стратегии, но рассчитать уровень применимости каждого из них непросто по причине ком-мерческой тайны. По мнению Д. В. Мельничука, обеспечение коммерческой тайны является одной из целей поддержания экономической безопасности на должном уровне, и в последнее время данная категория трансформировалась в понятие «информационная безопасность», сущность которого заключается, помимо указанного, также в сохранении иных сведений, не относящихся к коммерческой тайне, но в силу их ограниченности позволяет предприятию получать дополнительную прибыль или иметь иные конкурентные преимущества [12].

Особенность получения дохода от маркетинговых мероприятий

Очевидно, что успешная адаптация и эффективное функционирование компаний на рынке становятся ключевыми факторами их долгосрочного успеха [13]. Маркетинговая стратегия определяет позицию товаров, входящих в продуктовый портфель предприятия, на рынках. Продакт-менеджеры разрабатывают товарные бренды, продукт, его упаковку, ценовую политику, ассортиментные линии, определяют каналы продаж и продвижения. Маркетинговая стратегия определяет стратегию позиционирования продуктов на рынке и стратегии в области маркетинг-микса (товарно-ассортиментную, ценовую, сбытовую и коммуникативную).

По мере развития бизнеса маркетинговая деятельность усложняется. Современные маркетинговые механизмы охватывают всю организационную структуру компании. Цифровизация оказала влияние на маркетинговые стратегии и управление маркетингом. Появление в 90-х гг. отдельных модулей, а затем и систем для управления взаимоотношениями с клиентами (CRM) и систем для управления жизненным циклом продукции (PLM) позволило значительно повысить уровень продаж и оптимизировать маркетинг [14]. Использование современных цифровых технологий позволяет компаниям оставаться конкурентоспособными. Основными направлениями развития цифрового маркетинга становятся персонализация и автоматизация, ускоряющие реакцию организаций на изменения рынка и повышение эффективности взаимодействия с клиентами. И. В. Гончарова выделяет способы совершенствования управления современным маркетингом: качество анализа данных, быстрое выявление ошибок, сознательное экспериментирование в поиске новых реше-ний [5].

Многие предприятия оформляют маркетинговую стратегию в виде политики. Часто администрация организации основывается на собственных суждениях. Маркетинговая политика не является обязательным документом, решение о ее необходимости принимает руководство компании. В связи с тем, что маркетинговая политика, в отличие от учет-нойи налоговой, не является обязательной, ее структура и содержание не регламентированы. Базовые элементы такой политики: коммуникационная – построение взаимоотношений с целевой аудиторией, продвижения товаров на рынке; регионы продаж; товарная – создание продукта или услуги; ценовая. Все элементы тесно связаны друг с другом. Увеличение расходов на маркетинг не является гарантией увеличения доходов предприятия.

К. А. Татаринов считает, что использование базовых инструментов маркетинга, помогает организациям получить прибыль и увеличить ее [15]. По мнению А. Е. Калачевой, вклад маркетинга в увеличение прибыли ограничен, поскольку он как подсистема коммерческой службы выполняет задачу по продаже товара в заданном объеме, по заданной цене, в определенном географическом регионе в отведенное время. Увеличение, а в некоторых случаях и сохранение, рыночной доли компании, которая рассчитывается как отношение выручки от продаж организации к выручке от продаж на рынке, является зоной ответственности маркетинговой службы. Выявление данного показателя требует исследований, в том числе с помощью специальных исследовательских агентств, так как не вся информация содержится в открытых источниках [8]. Несомненным является одно: грамотная маркетинговая политика – эффективный инструмент увеличения дохода организации. Не всегда возможно определить величину выручки, полученной от проведенных маркетинговых мероприя-тий вообще и от конкретного мероприятия в частности. Временной лаг является одной из главных проблем при определении дохода. Об этом свидетельствуют и высказывания ученых.

А. Ф. Линецкий, Е. С. Селяхина, анализируя участие предприятия в конгрессно-выставочном мероприятии, считают, что эффект от данного мероприятия имеет определенный временной лаг. Полученные контакты могут перерасти в контракты и последующие продажи через несколько месяцев или даже через год после участия в выставке. Это, по мнению ученых, необходимо учитывать при анализе эффективности участия в деловых мероприятиях [16]. Д. А. Тесленко и П. Б. Люлин отмечают, что определение эффективности маркетинга затруднено рядом факторов, одним из которых является временной лаг. Поэтому, считают ученые, эффект маркетинговых мероприятий проявляется не сразу, особенно в контент-маркетинге и PR [17]. И. Н. Демина определяет рекламу как сложное явление, что делает невозможным однозначную трактовку ее воздействия на экономическое поведение индивидов. Ученый отмечает, что слишком много факторов, одновременно с ней воз-действующих на экономическое поведение, в частности временной лаг. Воздействие PR на финансовые результаты компании не так очевидны [18]. Таким образом, реакция клиентов на разного рода маркетинговые мероприятия чаще всего задерживается. В разных маркетинговых каналах разный и временной лаг.

Сложность при определении дохода от маркетинговых мероприятий усложняется и тем, что существуют иные факторы, способствующие росту дохода, и порой непросто выявить влияние каждого из них. В частности, таким фактором может быть колебание поку- пательной способности, вызванное повышением цен. Поэтому выручку от маркетинговых мероприятий сложно определить просто как разницу между выручкой от продаж в период прокрутки рекламы и выручкой от продаж в период молчания рекламы за минусом фактора сезонности.

Утверждать, что маркетинг увеличивает прибыль организации и, вообще, об эффективности маркетинговых мероприятий, можно только после выявления не только доходов, полученных посредством реализации марке-тинговой стратегии, а также расходов, понесенных при ее реализации.

Классификация затрат на маркетинг

Оценка эффективности маркетинговых мероприятий невозможна без информации о величине затрат на их проведение. Анализ экономической литературы [2; 16–19] позволил классифицировать затраты предприятия на маркетинг, исходя из цели их осуществления (рис. 1).

Первая группа объединяет затраты, связанные с функционированием маркетинговой службы: непосредственно содержание самой службы, ежегодный аудит эффективности ее деятельности с привлечением внешних экспертов. Вторая группа объединяет общие затраты предприятия, в т. ч. на создание и обслуживание сайта, социальных сетей, продвижение бренда. Данные затраты включают в себя как обусловленные созданием активов (основных средств и нематериальных активов), так и текущие. Третья группа затрат обусловлена проведением конкретных маркетинговых мероприятий.

Затраты на маркетинг

|

Служба маркетинга |

|

|

Содержание службы |

Ежегодный аудит |

|

Каналы продвижения |

|

|

Создание |

Иные |

|

активов |

|

|

Конкретное мероприятие |

||

|

№ 1 |

№2 |

№n |

Рис. 1. Классификация затрат на маркетинг исходя из цели их осуществления

Fig. 1. Classification of marketing costs based on their purpose

Источник: составлено автором.

Source: compiled by the author.

Рис. 2. Классификация затрат на маркетинг по способу их включения в состав расходов

Fig. 2. Classification of marketing costs by the method of their inclusion in expenses

Источник: составлено автором.

Source: compiled by the author.

Таким образом, в составе маркетинговых затрат можно выделить капитальные и текущие.

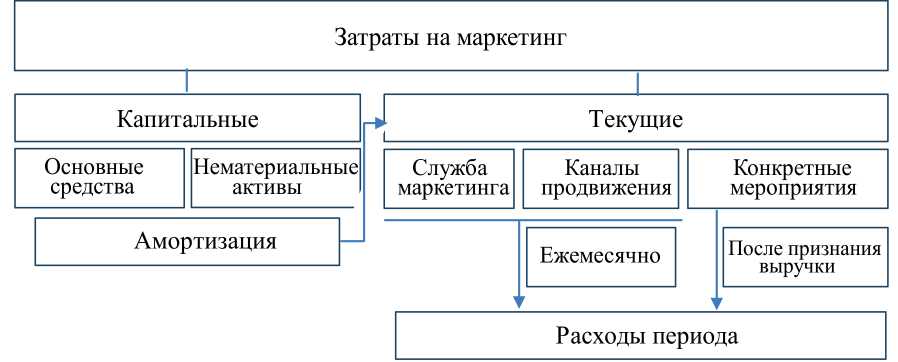

Текущие затраты классифицируются как расходы в зависимости от их взаимосвязи с признанием дохода. Они становятся расходами либо после признания дохода (выручки), если затраты непосредственно связаны с его получением, либо без признания дохода, если затраты рассматриваются как условно-постоянные (расходы периода). В связи с этим целесообразно классифицировать затраты на маркетинговую деятельность по способу их включения в состав расходов организации (рис. 2).

Капитальные затраты связаны с приобретением внеоборотных активов. В бухгалтерском учете они аккумулируются на счете 08 «Вложения во внеоборотные активы», а после признания основных средств или нематериальных активов списываются в дебет счетов 01 «Основные средства» и 04 «Нематериальные активы» с кредита счета 08 «Вложения во внеоборотные активы». Стоимость данных объектов войдет в состав текущих затрат частями, посредством начисленной амортизации. К текущим относятся следующие затраты. Первая группа затрат связана с функционированием маркетинговой службы. Вторая группа затрат обусловлена затратами на содержание конкретных каналов продвижения: обслуживание сайта, социальных сетей, продвижение бренда. Вышеперечисленные затраты классифицируются как коммерческие условно-постоянные и в течение месяца отражаются по дебету счета 44 «Коммерческие расходы». Они ежемесячно включаются в рас- ходы по обычным видам деятельности вне зависимости от признания выручки и списываются в дебет счета 90 «Продажи» с кредита счета 44 «Коммерческие расходы». Третья группа отражает затраты на конкретные маркетинговые мероприятия. В большинстве своем цель возникновения таких затрат – сбыт продукции, чаще всего они являются переменными и признаются расходами после признания выручки. До признания выручки эти затраты аккумулируются по дебету счета 44 «Коммерческие расходы». В конце месяца после признания выручки они списываются в дебет счета 90 «Продажи» с кредита счета 44 «Коммерческие расходы». Если между произведенными затратами на маркетинговые исследования и полученным результатом от них (выручкой) существует временной лаг, целесообразно предварительно их аккумулировать на счете 97 «Расходы будущих периодов». Таким образом, в составе маркетинговых затрат можно выделить капитальные и текущие, последние, в свою очередь, подразделяются на условнопостоянные (затраты периода) и условнопеременные.

Заключение

-

1. Оценку эффективности маркетинговых затрат целесообразно проводить еще на стадии их планирования. В экономической литературе выделяют разные количественные способы оценки эффективности маркетинговой деятельности: посредством показателей «рыночная доля», рыночная эффективность, конкурентная

-

2. Определить выручку от проведения рекламных мероприятий не всегда представляется возможным. Главные проблемы при ее определении – временной лаг (реакция клиентов на рекламу часто идет с задержкой) и наличие иных факторов, способствующих росту дохода, что затрудняет выявление влияния каждого из них. Оценка эффективности маркетинговой

-

3. Для определения величины расходов затраты на маркетинг классифицированы, исходя из цели их осуществления и по способу включения в состав расходов, среди последних выделены условно-переменные и условнопостоянные расходы.

эффективность, соотношения результатов и затрат, ROMI (return on marketing investment), точки безубыточности, соотношения темпов роста расходов на маркетинг и доходов предприятия и др. Определить уровень применимости пока-зателей оценки эффективности маркетинговой стратегии сложно по причине коммерческой тайны. Для расчета большинства показателей необходима информация о доходах организации от реализации маркетинговых мероприятий и расходах на их реализацию.

деятельности предполагает сопоставление взаимосвязанных доходов и расходов.

Таким образом, основными проблемами оценки эффективности маркетинговых меропри-ятий являются: во-первых, идентификация выручки от проведения рекламных мероприятий, а во-вторых, наличие временного лага между затратами на осуществление маркетинговых мероприятий и дохода, связанного с ними. Ревизию эффективности маркетинговой политики необходимо проводить регулярно, ее качество повышается при привлечении независимых специалистов – приглашенных экспертов.