Проблема сбалансированности местных бюджетов

Автор: Ермошина Т.В., Святкина Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

На сегодняшний день остается актуальной проблема финансовой обеспеченности бюджета муниципального образования. В процессе своей деятельности, местное самоуправление должно в первую очередь основываться на бюджете, который состоит из доходов местных бюджетов. Таким образом, встают две серьезные проблемы, такие как: низкая финансовая обеспеченность муниципальных образований и не совершенные межбюджетные отношения.

Короткий адрес: https://sciup.org/140112225

IDR: 140112225

Текст научной статьи Проблема сбалансированности местных бюджетов

На сегодняшний день одной из важнейших проблем муниципальных органов власти является проблема сбалансированности местного бюджета.

Решение данной проблемы требуется в соответствии с таким принципом бюджетной системы Российской Федерации как принцип сбалансированности бюджетов, который означает то, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.Так, в соответствии с данным принципом, муниципальные органы власти должны стремиться к построению эффективной системы расходования средств бюджета и к системе сбалансированности бюджета.

Общеэкономическая эффективность местных бюджетов в первую очередь зависит от роста экономической базы муниципальных образований, который должен опережать экономический рост государства, тем самым, доходы муниципальных образований должны расти быстрее, чем доходы государства. Все это объяснятся выполнением муниципалитетами своих полномочий.

Дефицит местного бюджета не должен превышать 10 процентов утвержденногообщего годового объема доходов местного бюджета без учета утвержденного объемабезвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Следует отметить, что завышение плановых доходов бюджетов муниципальных образований и занижение их плановых расходов не решает проблемы дефицита бюджета, так как это приводит к систематическому невыполнениюплана как по доходам, так и пот расходам. В результате постоянно возрастает задолженность местных бюджетов.

Таким образом, не допускается планирование в бюджете в качестве источников покрытия его дефицита каких-либо доходов (за исключением доходов от продажи имущества и изменение остатков средств на счетахместного бюджета), в том числе предусмотренных в плане мероприятий по повышению доходов бюджета или снижению его расходов [2].

Как показывает практика, дефицит местного бюджета преобладает в большинстве муниципальных образованиях как в целом по РФ, так и в Республике Мордовия.

Не возможность достижения сбалансированности бюджета кроется в ряде факторов, среди которых:

-

- рост расходов, без соответствующих поступлений; решение острых социально-экономических проблем;

-

- не возможность мобилизации необходимых доходов, в результате снижения темпов производства;

-

- низкая производительность труда и другие.

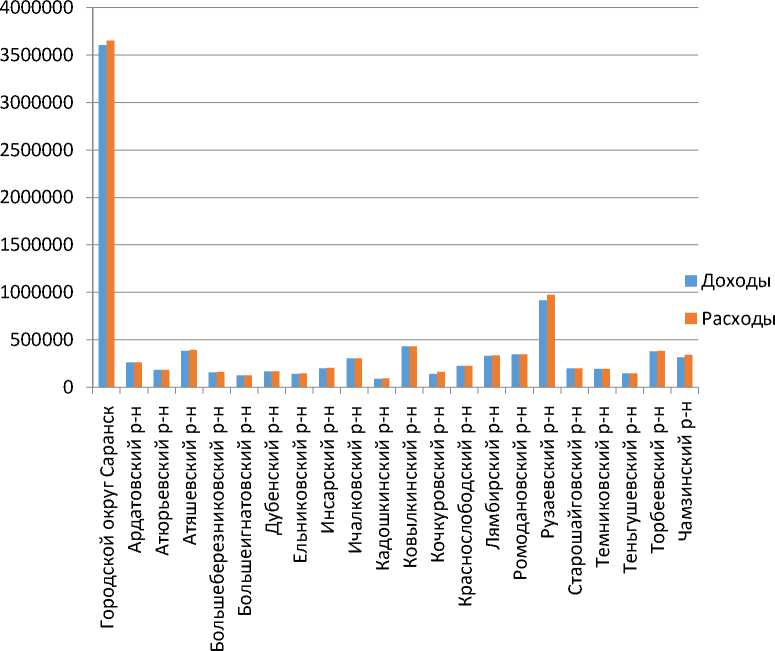

Как показывают данные, в 2014 году бюджеты муниципальных образований были исполнены с дефицитом [1].

Рисунок 1- Динамика доходов и расходов бюджетов муниципальных образований Республики Мордовия за 2014 год, тыс.руб.

Анализ доходов и расходов бюджета подтверждает правильность сделанного вывода о недостаточности доходной базы бюджета для целей выполнения возложенных на местные органы власти полномочий.

Источниками внутреннего финансирования дефицита бюджета муниципальных районов являются:

-

- изменение остатков средств на счетах по учету средств бюджета муниципального района в течение соответствующего финансового года;

-

- разница между полученными и погашенными муниципальным районом в валюте Российской Федерации кредитами кредитных организаций;

-

- разница между средствами, полученными от возврата предоставленных из районного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из районного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

-

- разница между полученными и погашенными муниципальным районом в валюте Российской Федерации бюджетными кредитами, предоставленными бюджету муниципального района другими бюджетами бюджетной системы Российской Федерации;

-

- иные источники внутреннего финансирования дефицита.

Доходные источники местного бюджета включают доли федеральных и региональных налогов, местные налоги и трансферты. Структуру доходов бюджетов представляют собой соотношение налоговых и неналоговых поступлений и безвозмездных поступлений. Главная доходная статья – безвозмездные поступления.

Проведенный анализ формирования и исполнения доходной базы бюджетов Республики Мордовия позволяет выделить следующие основные проблемы формирования бюджета:

-

1. Низкая доля местных налогов в доходной базе местного бюджета;

-

2. Нехватка собственных финансовых ресурсов местного бюджета;

-

3. Высокая дотационность бюджета.

Так доля собственных доходов местного бюджета в общем объеме доходов за период 2012-2014гг. снижается с 16,1% до 12,7%.

Высокая зависимость бюджета в первую очередь определяется тем, что не хватает собственных доходных источников бюджета. Доля безвозмездных поступлений увеличивается с 83,9% за 2012 год и до 87,3% в 2014 году.

Как говорилось выше, местные бюджеты муниципальных районов высокодотационны, то есть находится почти в полной зависимости от вышестоящего бюджета. Данная финансовая помощь складывается их субсидий, субвенций и дотаций.

Анализ объема и структуры безвозмездных поступлений показал, что величина безвозмездных поступлений снизились за 2012-2014 годы на 49534,3 тыс. руб.

В структуре доходов местного бюджета доля безвозмездных поступлений составляет - 59,1%, 60,2%, 80% соответственно за 2012, 2013, 2014 годы. Они были предоставлены на обеспечении: общеобразовательных расходов; на оплату жилищно-коммунальных услуг; на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты; прочие субвенции (выплаты компенсаций инвалидам, выплаты).

Значительная доля финансовой помощи из вышестоящих бюджетов в доходах местного бюджета приводит к негативным последствиям, а в частности, снижается ответственность органа местного самоуправления в процессе решения вопросов местного значения, формируются условия для неэффективного использования перераспределяемых межбюджетных трансфертов.

Эти факторы приводят к снижению заинтересованности муниципального образования к поиску внутренних источников доходов, появляется искушение увеличивать объем расходов и дефицит местных бюджетов, что подтверждается не только российской бюджетной практикой, но и опытом других стран.

Таким образом, для преодоления проблемы не сбалансированности местных бюджетов необходимо создать условия, стимулирующие органы местного самоуправления муниципальных районов к развитию собственной доходной базы и, в первую очередь, к росту налогового потенциала своей территорий, к повышению собираемости местных налогов посредством включения в систему оценки эффективной деятельности органов местного самоуправления соответствующих показателей [3].

На сегодняшний день, в целях повышения объемов доходных источников местных бюджетов можно предложить:

-

- стимулирование инвестиционной деятельности и поддержка инноваций путем участия района в реализации целевых программ и проектов развития экономики;

-

- с 1 июля 2015 года муниципальные образования могут ввести торговый сбор. Торговый сбор представляет собой платеж за право ведения торговли любыми товарами на объектах осуществления торговли;

-

- повышение неналоговых источников, за счет эффективного использования муниципального имущества.

Список литературы Проблема сбалансированности местных бюджетов

- Официальный сайт Министерства Финансов Республики Мордовия-http://minfinrm.ru

- Федеральный закон от 6 октября 2003 г. N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"

- Письмо Минфина РФ от 15 декабря 2006 г. № 06-04-08/01-161 “Методические рекомендации по организации мероприятий, направленных на обеспечение сбалансированности местных бюджетов”