Проблема совершенствования контроля над банковской деятельностью в России

Автор: Емелин В.Н., Гарина Н.Е., Морозкина М.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В статье рассматриваются вопросы, посвященные возрастающему числу коммерческих банков с отозванной лицензией, имеющих статус криминального банкротства. Также изложены основные формы и иная информация, предоставляемая кредитными организациями в России в рамках официальной отчетности. В результате чего, сделан вывод о том, что необходимо улучшать деятельность органа государственного контроля над банковской деятельностью в лице Банка России.

Коммерческий банк, криминальное банкротство, отзыв лицензии, финансовая отчетность, бухгалтерская отчетность, контроль

Короткий адрес: https://sciup.org/140119727

IDR: 140119727

Problems of improving the banking supervision in Russia

The article deals with issues devoted an increasing number of commercial banks with a revoked license with criminal bankruptcy status. Also outlines the basic forms and other information provided by credit institutions in Russia through official statements. As a result, it was concluded that it is necessary to improve the activities of state control over banking activities in the face the Bank of Russia.

Текст научной статьи Проблема совершенствования контроля над банковской деятельностью в России

С каждым годом все больший интерес проявляет Центральный Банк Российской Федерации к деятельности коммерческих банков. Все чаще мы наблюдаем за пополнением списка банков с отозванной лицензией (банков-банкротов). Такая «зачистка» вполне естественная, так как от деятельности банков зависит стабильность денежно – кредитной системы, подчиняя своему влиянию ключевые сегменты рынка. Рассмотрим же, сколько банков потеряли свои лицензии за последние годы.

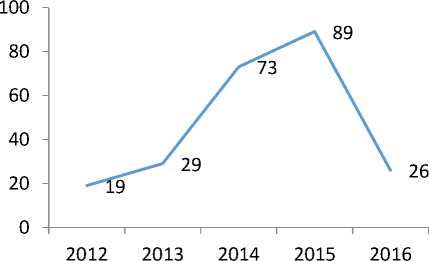

^^^^^н Количество банков с отозванной лицензией

Рисунок 1- Динамика изменения количества банков с отозванной лицензией [7]

Из данного рисунка видно, что количество банков с отозванной лицензией за 2012-2015 гг. выросло более чем в 4,5 раза. При этом негласный статус криминального банкротства сегодня составляет около 80% банков с отозванной лицензией. Поэтому необходимо пристальное влияние за банками, противодействие и контроль над преступной деятельностью. С каждым годом растут суммы, которые собственники банков – банкротов выводят в свободные экономические зоны. Государству же, в лице агентства по страхованию вкладов (АСВ), чтобы защитить вкладчиков, приходится выплачивать, в пределах установленных лимитов, потерянные вклады. Известно, что собственные средства у Агентства на исходе и ему приходится воспользоваться кредитами. Так, ущерб АСВ от уголовно наказуемых действий руководителей и собственников банков превысил 550 млрд руб. При этом стоимость активов ликвидируемых банков составляет лишь 1015% их балансовой стоимости.

Банкротство банков является объектом исследования и правовым институтом не только гражданского права, но и уголовного. В 2014 году был принят законопроект под названием «О внесении изменений в отдельные законодательные акты РФ» от 21.07.2014 N 218-ФЗ [1].

Данный закон, в том числе, включает поправки в Уголовный кодекс (УК) об ответственности за фальсификацию отчетности банков и других финансовых организаций. Согласно ФЗ «О внесении изменений в отдельные законодательные акты РФ» предусмотрен штраф в размере от 300 000 рублей до 1 000 000 рублей, или в размере заработной платы, или иного дохода осужденного за период от 2-х до 4-х лет. А также допускаются решения по принудительным работам на срок до 5 лет с условием лишения права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет, либо лишением свободы на срок до 4-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового (ст. 172.1 УК РФ) [2].

АСВ направило 417 заявлений в правоохранительные органы, среди них возбуждено только 284 уголовных дела, связанных с причинением ущерба банкам их руководителями и собственниками, а вынесено 49 обвинительных приговоров в отношении собственников, руководителей и работников финансовых организаций (в том числе 20 приговоров — в 2014—2016 гг.), еще 10 дел находится на рассмотрении судов. Заметно, как с геометрической прогрессией убывает количество дел, а, следовательно, ответственности, от наказания.

Таблица 1- Структура качества расследований

|

Количество |

Структура, % |

|

|

Всего заявлений |

417 |

100 |

|

Возбуждено уголовных дел |

284 |

68,11 |

|

Вынесено приговоров |

49 |

11,75 |

|

На рассмотрении суда |

20 |

4,80 |

Всего АСВ заявило требований на общую сумму 164 млрд руб., суды удовлетворили требования на 97 млрд руб., что составляет 59%. Однако по части взимания этих денежных средств наблюдаются проблемы (Агентству удалось взыскать менее 1 % от данной суммы), так как собственники либо пытаются максимально затянуть судебный процесс, либо ко времени вступления приговора в силу их уже нет на территории России, как нет и активов. На данный момент насчитывается более 20 «проблемных» банков, руководители которых скрываются за рубежом.

Таблица 2 – Топ-8 банков со статусом криминального банкротства[7]

|

Дата отзыва лицензии |

Название банка |

Регион (город) |

|

4 ноября 2015 |

ПАО «Акционерный коммерческий банк «Балтика» |

Москва |

|

24 июля 2015 |

ОАО «Банк Российский Кредит» |

Москва |

|

20 мая 2015 |

ООО КБ «Транспортный» |

Москва |

|

4 июня 2015 |

ОАО Коммерческий банк «МАСТ-Банк» |

Москва |

|

24 сентября 2015 |

ООО Коммерческий Банк «Анталбанк» |

Москва |

|

24 апреля 2015 |

АО «Таурус Банк» |

Москва |

|

20 января 2015 |

ООО КБ «Интеркапитал-Банк» |

Саранск |

|

10 июня 2015 |

ООО Коммерческий банк «Инвест Экобанк» |

Санкт-Петербург |

В данной таблице представлены банки, которые занимают наибольший удельный вес в общей сумме нарушений. При этом большинство из них связано с масштабной схемой вывода средств из России в Молдавию с использованием сфальсифицированных судебных постановлений.

Следует отметить, что наиболее масштабными действиями по фальсификации отчетности и вывода активов банков являются обвалы фиктивных обязательств перед физическими лицами в преддверии отзыва лицензии. Объемы таких «нарисованных» вкладов только в двух банках, «Экспресс» и Трансэнергобанке, в сумме составил почти 12 млрд рублей.

Кроме того, этот год запомнится массовым сокрытием обязательств банка по депозитам физических лиц за балансом. Мы столкнулись с этим уже в нескольких банках, среди них Мособлбанк (60 млрд рублей), «Огни Москвы» (1 млрд рублей), аналогичная ситуация в банке «Замоскворецкий» и новосибирском филиале Банка проектного финансирования. Так заявляет заместитель гендиректора Агентства по страхованию вкладов Валерий Мирошников.

Для оценки финансового положения коммерческих банков, а также осуществления контроля за их деятельностью со стороны Банка России устанавливается перечень основных форм и прочей информации, представляемой кредитными организациями в рамках официальной отчетности. Он включает в себя, помимо общей финансовой отчетности, данные о деятельности банков на основе финансовой и денежно-кредитной статистики, статистики платежного баланса и финансового рынка, бюджетной статистики. Периодичность составления и предоставления этих форм отчетности выстраивается таким образом: ежедневная, пятидневная, ежедекадная, ежемесячная, ежеквартальная, полугодовая и годовая [3. c.60].

Все формы отчетности, представляемые коммерческими банками в ЦБ РФ, можно сгруппировать по различным признакам. При этом наиболее существенной является классификация в зависимости от экономического содержания и способа формирования: статистическая, налоговая (декларация по налогу на прибыль, декларация по НДС, декларация по налогу на имущество), бухгалтерская, финансовая отчетность.

Несмотря на то, что статистическая отчетность, как правило, предоставляется органам государственной статистики, отчетность, предоставляемая в Банк России, также содержит формы отчетности статистического характера. Среди всех 73-х форм отчетности, перечисленных в Указании ЦБ РФ от 12 ноября 2009 г. №2332-у «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», наиболее важными формами банковской статистической отчетности являются:

-

- форма № 0409202 «Отчет о наличном денежном обороте»;

-

- форма № 0409250 «Сведения об операциях с использованием платежных карт и инфраструктуре, предназначенной для совершения с использованием и без использования платежных карт операций выдачи (приема) наличных денежных средств и платежей за товары (работы, услуги)»;

-

- форма № 0409251 «Сведения о счетах клиентов и платежах, проведенных через кредитную организацию (ее филиал)»;

-

- форма № 0409255 «Сведения кредитных организаций о начале (завершении) эмиссии и (или) эквайринга платежных карт»;

-

- форма № 0409302 «Сведения о размещенных и привлеченных средствах»;

-

- форма № 0409345 «Данные о ежедневных остатках подлежащих страхованию денежных средств физических лиц, размещенных во вклады».

Бухгалтерская отчетность коммерческого банка также разрабатывается в соответствии с утвержденными формами. Перечень форм бухгалтерской отчетности, предоставляемой в Банк России, нашел отражение в упомянутых Указаниях № 2332, а также в Правилах ведения бухгалтерского учета в кредитных организациях. Основой бухгалтерской отчетности являются данные аналитического и синтетического учета [4, c.288]. Выделяют текущую и годовую отчетность. Текущая отчетность делится на ежедневную, месячную и квартальную отчетность. К ней относятся следующие основные формы:

-

- форма № 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации»;

-

- форма № 0409102 «Отчет о прибылях и убытках кредитной

организации»;

-

- форма № 0409134 «Расчет собственных средств (капитала)»;

-

- форма № 0409135 «Информация об обязательных нормативах»;

-

- форма № 0409155 «Сведения о финансовых инструментах,

отражаемых на внебалансовых счетах»;

А также формы годового бухгалтерского учета, к которым относятся консолидированные отчеты. Следует отметить, что в качестве основного законодательного документа о порядке составления годовой бухгалтерской отчетности коммерческих банков выступают публикуемые указания Банка России. На данный момент действует Указание Банка России от 04.09.2013 N 3054-У (ред. от 21.10.2015) «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности» (Зарегистрировано в Минюсте России 01.11.2013 N 30303).

При этом Банк России принял решение помимо бухгалтерской отчетности, основанной на российских правилах бухгалтерской отчетности, ввести в обязанность коммерческих банков представлять дополнительную отчетность, основанную на нормах международной системы финансовой отчетности (МСФО). Кредитные организации составляют финансовую отчетность согласно методическим рекомендациям на базе российской бухгалтерской отчетности, перегруппировав, при этом, статьи бухгалтерского баланса и отчета о прибылях и убытках, вносив необходимые корректировки и применяя профессиональные суждения. Такое формирование отчетности носить название формирования методом трансформации.

Финансовая отчетность представляется в Банк России не позднее 1 июля года, следующего за отчетным, и включает в себя консолидированную и неконсолидированную финансовую отчетность в соответствии с МСФО:

-

- отчет о финансовом положении на конец отчетного периода;

-

- отчет о прибылях и убытках за отчетный период;

-

- отчет о совокупных доходах за отчетный период;

-

- отчет об изменениях в собственном капитале за отчетный период;

-

- отчет о движении денежных средств за отчетный период;

-

- примечания, включая краткое описание существенных принципов учетной политики по составлению финансовой отчетности в соответствии с МСФО и прочие пояснительные примечания.

При этом указанная отчетность призвана расширить число пользователей обеспечения доступной информацией о финансовом состоянии коммерческих банков и повлиять на принимаемые ими экономические решения, в частности о целесообразности и безопасности инвестирования средств в деятельность банка.

В связи с увеличением числа банков со статусом криминального банкротства необходимо ввести ряд мер по обеспечению экономической безопасности государства, защите прав и интересов кредиторов и иных лиц от преступного банкротства [5, c .140].

Во-первых, следует внести изменения в законодательство. Не только вывод активов, но и их замена с понижением стоимости, даже не доводящая до банкротства банка, уже должна стать предметом уголовного разбирательства. Также необходимо принять закон о повышении ответственности членов советов директоров кредитных организаций.

Однако меры нужны не только против банкиров-нарушителей, но и для улучшения работы органов контроля за ними. Поэтому, во-вторых, необходимо усилить ответственность ЦБ РФ и его сотрудников в тех случаях, если регулятор вовремя не выявил неблагонадежные банки. Так как основной функцией регулятора должен быть не отзыв лицензии у "пустой" кредитной организации, а принятие превентивных мер еще до разорения банка.

В-третьих, следует ввести уголовную ответственность за ложные аудиторские заключения тех аудиторских фирм, которые непосредственно работали с «лжебанкротными» банками.

Список литературы Проблема совершенствования контроля над банковской деятельностью в России

- Уголовный Кодекс РФ -Режим доступа: http://base. consultant.ru/document/, свободный

- Федеральный закон «О внесении изменений в отдельные законодательные акты РФ» от 21.07.2014 N 218-ФЗ -Режим доступа: http://base. consultant.ru/document/, свободный

- Егорова О.Н. Типовая схема криминального банкротства кредитной организации/О. Н. Егорова//Банки и деловой мир, 2014. -№7. -с.59-64.

- Кругликов Л.Л. Уголовное право России/Л.Л. Кругликов//Волтерс Клувер, 2015. -с.286-290.

- Ефимова Л.Г., Алексеева Д.Г. Банковское право/Л.Г. Ефимова, Д.Г. Алексеева//Проспект, 2014. -с.138-140.

- Рысина Н. В. Управление и контроль над рисками в банках/Н.В. Рысина//Молодой учёный, 2014. -№2. -с.546-548.

- Официальный сайт Банка России -Режим доступа: http://www.cbr.ru/