Проблема урегулирования внешнего долга в современной мировой практике

Автор: Резванова Д.Б., Мухранов Р.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140115551

IDR: 140115551

Текст статьи Проблема урегулирования внешнего долга в современной мировой практике

«Сознавать долг и не исполнять его - это трусость»,

Конфуций

Внешний долг…Ужас? Или нет? Как это понимать. Каждый из нас, наверное, хотя бы один раз задумывался над таким вопросом: а кому все должны? Практически каждая страна, что то должна, и многие из них должны уже непомерные суммы. Так давайте вместе попробуем разобраться в этом.

Итак, проблема внешнего долга играет существенную роль в макроэкономической системе любого государства. В свою очередь формирование, обслуживание и погашение внешней задолженности оказывает влияние на развитие международного сотрудничества и увеличение инвестиционной привлекательности государств.

Современная долговая политика стран мира основывается на обеспечении долговой устойчивости их экономики, а также способность противостоять долговым рискам, которые все больше обостряются под влиянием растущей финансовой нестабильности. Для начала, предлагаю заострить внимание на понятиях внешнего долга и его особенностях.

Внешний долг подразделяется на государственный и корпоративный.

Внешний долг - определяется как сумма государственного и частного долга к погашению нерезидентам в иностранной валюте, товарами или услугами [1], другими словами,- это часть общей задолженности субъектов экономической деятельности в стране, приходящаяся на иностранных кредиторов.

Государственный внешний долг России, согласно ст. 6 Бюджетного кодекса РФ, - это «обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед РФ, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов»[2].

Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и центральный банк напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как внешний долг частного сектора[3].

Причиной возникновения внешнего долга служит нестабильная экономическая ситуация, при которой не обеспечивается сбалансированность доходов и расходов, что приводит к образованию дефицита в бюджете страны. Способствует этому ряд факторов: политические (революции, войны), экономические (неудачные реформы, кризисы), социальные (неурожаи, стихийные бедствия).

Многие развивающиеся страны испытывают трудности с возвращением взятых ранее кредитов: на погашение внешнего долга уходит вся прибыль страны, так что необходимые текущие затраты погашаются за счёт новых кредитов; такое развитие событий часто приводит к тому, что страны-кредиторы вынуждены списать накопившийся долг, так как вернуть его всё равно невозможно.

По отношению к ВВП внешний долг России за прошлый год снизился с 35 приблизительно до 30%, в том числе государственный внешний долг - с 3,7 до 2,6% ВВП, с количественными значениями можно ознакомиться в таблице ниже[8].Но. стоит учитывать тот факт, что больше половины снижения долга, 73 млрд долл., - результат переоценки его рублевой части (23% долга) [4].+ на фоне закрытия доступа к рынкам внешнего финансирования в результате введенных в средине минувшего года западных санкций российские эмитенты были попросту вынуждены сокращать объемы заимствований.

Для того, чтобы иметь более точное представление о внешнем долге, представим наглядную структуру российского внешнего долга.

Сегодня отношение к внешним заимствованиям у нас сдержанное по нескольким причинам. Во-первых, не всегда они отличаются выгодной ценой (при этом все условия для этого у нас есть - российский внешний долг находится в пределах статистической погрешности - менее 3% ВВП) и, во-вторых, не наблюдается готовности рынка, в силу политических обстоятельств, принять наши суверенные обязательства.

Таблица 2- Государственный внешний долг РФ (2011-2015гг.)

|

Отчетная дата |

Объем государственного внешнего долга Российской Федерации*, млн. долл. США |

|

|

Всего, |

в т.ч. по государственным гарантиям Российской Федерации |

|

|

1 |

2 |

3 |

|

01.01.2011 |

39 956,9 |

913,3 |

|

01.01.2012 |

35 801,4 |

1 008,9 |

|

01.01.2013 |

50 7692 |

И 389,8 |

|

01.01.2014 |

55 794,2 |

И 399,1 |

|

01.01.2015 |

54 355,4 |

12 0832 |

|

01.09.2015 |

51 300,0 |

11977,8 |

* включая обязательства бывшего СССР, принятые Российской Федерацией

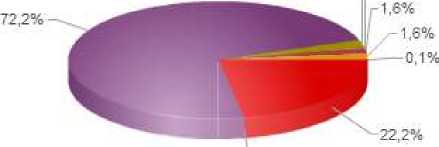

Не стоит забывать и том, что заимодавец всегда имеет возможность тем или иным образом влиять на заемщика[7]. Более 72% нашего долга - это евро облигационные займы, еще 22% - предоставление гарантий РФ в иностранной валюте. В том числе 1,7 млрд, унаследованных еще от Советского Союза (рисунок 1).

-2,1% г0%

-0%

■Задолженность странам - участницам Парижского клуба

■задолженность странам, не вошедшим в Парижский клуб

■ Задолженность бывшим странам СЭВ

Коммерческая задолженность

■ Задолженность перед международными финансовыми организациями

■Еврооблигационные займы овгвз

■ Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России

■ Предоставление гарантий Российской Федерации в иностранной валюте

Рисунок 6- Структура внешнего долга (%) на 01.03.2015г. [5].

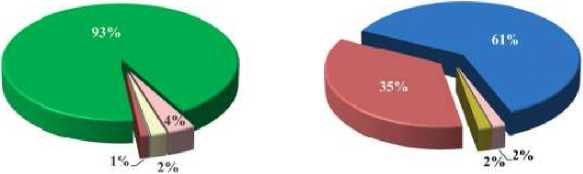

Напомним, что в 1990-е главным заемщиком на внешних рынках было государство. К концу 1998 г. внешний долг правительства составил 52% ВВП (почти 140 млрд долл., и это без рынка ГКО-ОФЗ, где также была велика доля нерезидентов) [10]. Корпоративный долг, представляющий собой сумму внешних заимствований банков и нефинансовых компаний, в 1990-е был впятеро меньше государственного. Однако примерно с 2003 г. начался его быстрый рост. Так вот, согласно предварительным данным ЦБ, на сегодняшний день наиболее объемная задолженность приходится именно на банковский сектор[4] (рисунок 2).

Рисунок 7- Структура внешнего долга банков и прочих секторов на 1

апреля 2015г. [9]

Банки Прочие секторы

м Долговые обязательства перед прямыми инвесторами и предприятиями прямого инвестировал ня

И Текущие счета и депозиты (без участия в капитале)

И Крсдить. включая торговые

U Долговые ценные бумаги

И Задолженность по финансовому лазннгу

-

□ 11рочая задолженность

Ы Ссуды и займы

Внешний долг ложится тяжелым грузом на страну (хотя многие должны друг другу) – надо отдавать ценные товары, оказывать услуги, чтобы оплатить процент и погасить долг. Кроме того, иногда кредитор ставит определенные условия.

Обычно правительства стран-должников принимают все возможные меры, чтобы не попасть в положение безнадежных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей:

-

1. Традиционный путь - выплата долгов за учет золотовалютных

-

2. Рефинансирование - перекредитоваться в другой стране. Весьма актуальный вопрос для России. Не имея возможности рефинансироваться на Западе, но и не желая выпадать из мировой финансовой системы, наши предприятия понемногу отдают свои валютные долги. Российские предприятия, правда, рассчитывали перекредитоваться у Китая, но там их ждал жестокий облом: Китай выделяет почти исключительно целевые кредиты - на приобретение китайских же товаров и услуг [12]. Экономя на всем, отказываясь от индексации зарплат, урезая льготы, пытаясь поднять пенсионный возраст, закрывая программы господдержки - отдаем, отдаем, отдаем долги.

-

3. Сокращение размеров внешнего долга путем конверсии, т.е. превращения его в долгосрочные иностранные инвестиции. В счет долга иностранным кредиторам предлагают приобрести в стране, являющейся должником, недвижимость, ценные бумаги, участие в капитале, права. Такая операция облегчает бремя внешнего долга, делает возможным получение новых кредитов из-за рубежа и стимулирует последующий приток частных иностранных инвестиций и реинвестиций в приобретенные таким путем хозяйственные объекты.

-

4. Обращение страны-должника, попавшей в тяжелое положение, к международным финансовым организациям - МВФ, Всемирный банк, Лондонский и Парижский клубы кредиторов. Такие организации и банки, как правило, предоставляют льготные кредиты для преодоления кризисной ситуации, но обусловливают свои кредиты жесткими требованиями к эмиссионной, кредитной политике, поощрению конкуренции, сведению до минимума дефицита государственного бюджета.

-

5. Консолидация внешнего долга, т.е продление срока действия долга, займа посредством превращения их в более долгосрочные или бессрочные, которая возможна только с согласия кредиторов. Кредиторы создают специальные организации - клубы, где вырабатывают солидарную политику, по отношению к странам, которые не в состоянии выполнять свои международные финансовые обязательства. Так, Лондонский и Парижский клубы неоднократно шли навстречу просьбам стран-должников (в том числе России) об отсрочке выплат, а в ряде случаев – частично списывали долги.

резервов. Для закоренелых должников этот путь, как правило, исключен, так как у них эти резервы исчерпаны или очень ограничены.

Чтобы не быть голословными, стоит обратиться к истории и посмотрим на то, какую же помощь оказывал МВФ своим заемщикам (таблица 2).

Таблица 2- Роль финансовой помощи МВФ для стран-заемщиков фонда[13]

|

Срок и размер помощи МВФ |

Последствия поддержки МВФ |

|

Ноябрь 1982 г. Выдан кредит Мексике в 3,84 млрд долл. |

Удается избежать технического дефолта по долгам на общую сумму 80 млрд долл. Однако уже в 1983 г. Мексика для оптимизации выплат по долгам вынуждена занять у частных банков 5 млрд долл., нарастив внешний долг до 85 млрд долл. |

|

Август 1988 г. МВФ открывает Бразилии кредитную линию в 1,5 млрд долл. Поводом для этого стал введенный в 1987 г. в этой стране мораторий на выплаты процентов по коммерческим кредитам |

Бразилия воспользовалась лишь 369 млн долл. помощи МВФ и избежала дефолта |

|

Июнь 1989 г. МВФ выделяет резервы на сумму 3,9 млрд долл. для финансовой поддержки Венесуэлы. Деньги выделялись на случай, если Венесуэла не сможет в срок расплатиться по своим внешним обязательствам (в январе 1989-го она частично отказалась это делать), для финансирования дефицита платежного баланса в 4,4 млрд долл. и пополнения золотовалютных резервов |

Венесуэла продолжила частичный мораторий на обслуживание внешней задолженности, провела ее реструктуризацию, воспользовавшись 2 млрд долл. из средств МВФ |

|

Январь 1992 г. МВФ открывает кредитную линию для Бразилии на сумму 2,1 млрд долл. Деньги предназначены на программу сокращения бюджетного дефицита и борьбы с инфляцией |

Поддержка МВФ позволяет Бразилии договориться с кредиторами о реструктуризации суверенных долгов на сумму 44 млрд долл. |

|

Январь 1995 г. Правительство США и МВФ выделяют Мексике 47,8 млрд долл. (собственные средства МВФ - 12 млрд), чтобы страна могла погасить суверенные облигации на 10 млрд долл., стабилизировать курс песо и увеличить золотовалютные резервы |

Происходит девальвация песо, рост безработицы, теряют деньги инвестбанки, выпускавшие ценные бумаги, номинированные в долларах |

|

Июль 1997 г. МВФ выделил Филиппинам 1,1 млрд долл. (впервые решение о выделении кредита принималось по новой оперативной методике, принятой после мексиканского кризиса) |

Выделенная помощь не останавливает девальвацию национальной валюты. Небольшой размер кредита не влияет на судьбу банковской сферы, которая страдает от массового наплыва вкладчиков |

|

Август 1997 г. МВФ совместно с центробанками стран ЮгоВосточной Азии выделяет Таиланду кредит в 16 млрд долл. для обслуживания задолженности и поддержания золотовалютных резервов. МВФ дополнительно кредитует Таиланд на 3,9 млрд долл. |

Таиландский бат в течение полугода девальвируется в несколько раз, часть коммерческих банков начинает процедуру банкротства. Крупным компаниям правительство рекомендует слияние, чтобы они могли расплатиться по собственным облигациям |

|

Октябрь 1997 г. МВФ выделяет Индонезии пакет помощи в 40 млрд долл.(часть средств -17 млрд - это списания и реструктуризация долгов). В ноябре Индонезия получает от МВФ еще 10 млрд долл. на финансирование экономических программ, банковской сферы и стабилизации золотовалютных резервов |

Несмотря на помощь, экономический кризис приводит к неплатежам в банковской сфере и политическому кризису. Большая часть полученных средств ушла на погашение краткосрочных валютных обязательств |

|

Декабрь 1997 г. МВФ выделил Южной Корее кредит в 21 млрд долл. на расшивку неплатежей и обслуживание внешней и внутренней задолженностей |

Полученные деньги идут на санацию банков -кредиторов чеболей, обремененных плохими долгами. Девальвация воны позволяет восстановить экспорт южнокорейских товаров. Выполняя обязательства перед фондом, правительство проводит банкротство Daewoo и проверку реального финансового состояния других чеболей. Рост золотовалютных резервов обеспечивается не деньгами МВФ, а кампанией по сбору средств (в том числе ювелирного золота) у граждан и доходами от экспорта |

|

Июль 1998 г. МВФ открыл России кредитную линию в 15 млрд долл. (реально было получено 4 млрд) |

Финансовая помощь не остановила девальвацию рубля в августе 1998 г. До конца года рубль по отношению к доллару США обесценился на 200%. Кроме того, правительство объявило дефолт по своим внутренним краткосрочным долговым обязательствам, на выплаты по другим обязательствам был наложен мораторий |

|

Декабрь 1998 г. МВФ обязуется в |

Использовав 9,4 млрд долл. финансовой помощи |

|

случае необходимости экстренно выделить Бразилии 9,1 млрд долл. Общий размер обещанной поддержки составил 13 млрд долл. Деньги могут понадобиться Бразилии для выплат по облигациям Брейди |

МВФ, Бразилия тем не менее в январе 1999 г. девальвирует реал |

|

Декабрь 2000 г. Правительство Аргентины обращается к МВФ с просьбой открыть кредитную линию на 40 млрд долл. Поводом для обращения власти Аргентины называют экономический спад и негативное влияние на аргентинский экспорт девальвации бразильского реала в 1999 г. К августу 2001 г. фонд открывает Аргентине кредитную линию в 22 млрд долл. |

Поддержка МВФ позволяет Аргентине реструктурировать долговые обязательства на 29,4 млрд долл., что сэкономит до 2005 г. 16 млрд долл. по обслуживанию задолженности. Однако в конце года страна скатывается к полномасштабному политическому кризису и техническому дефолту по внешнему долгу на беспрецедентную сумму 132 млрд долл. В январе 2002 г. объявлена 40процентная девальвация курса песо, 11 лет жестко привязанного к доллару США в пропорции 1:1 |

Таким образом, в настоящее время нельзя однозначно утверждать, на кого ложится бремя государственного долга, однако принимая во внимание, что большинство экономистов признают влияние долга на экономику страны, проведение грамотной политики в области управления задолженностью, представляет собой надежный инструмент макроэкономической политики, который при умелом использовании будет способствовать устойчивому экономическому росту экономики страны.

Список литературы Проблема урегулирования внешнего долга в современной мировой практике

- Central Intelligence Agency https://www.cia.gov/index.html

- Бюджетный кодекс РФ, 3 145-ФЗ от 31.07.1998г.

- Центральный Банк Российской Федерации http://cbr.ru/

- «Эксперт» №5, 2015г. Индикаторы «Кризис почувствовали потребители, производители-пока нет»

- Информационно-аналитический раздел Министерства финансов Российской Федерации http://info.minfin.ru/debt.php

- «Expert Online», 2013г. Анна Королева «Обязывающая задолженность»

- «Expert Online», 2015г. Анна Королева «Занять триллион»

- Минфин России (официальный сайт) http://www.minfin.ru/ru/

- Платежный баланс, международная инвестиционная позиция и внешний долг Российской Федерации 2015г. http://www.cbr.ru/statistics/credit_statistics/bp.pdf

- «Эксперт» №35, 2013г Матовников Михаил «Удивительно прозрачная юрисдикция»

- «Expert Online», 2015г. Игорь Калиновский «Россия всем прощает»

- «Экономика» 2015г. Михаил Мельников «Анатомия государственного долга»

- «Expert Online», 2015г. «Роль финансовой помощи МВФ для стран-заемщиков фонда»