Проблемные аспекты кредитования малого и среднего бизнеса

Автор: Романова Анна Валерьевна, Курушина Дарья Евгеньевна

Журнал: Симбирский научный Вестник @snv-ulsu

Статья в выпуске: 4 (38), 2019 года.

Бесплатный доступ

Малый и средний бизнес (МСБ) на современном этапе являются драйверами экономического развития России, способствуют реализации социальной функции государства - снабжают рынок новыми рабочими местами, что приводит к смягчению безработицы. Но полноценное и эффективное развитие предприятий МСБ ограничивается в том числе недостаточностью источников финансирования. Решением проблемы является обращение к кредитным ресурсам, в частности, банковское кредитование МСБ становится неотъемлемой частью развития таких предприятий. Основные сложности связаны со спецификой малых предприятий: отсутствие ликвидного залога и платежеспособных поручителей, недостаточно финансово устойчивое состояние предприятия как заемщика, отсутствие кредитной истории, вследствие чего низкий уровень доверия со стороны банков. Анализ статистических данных за последние 3 года позволяет сделать вывод о стагнирующих показателях предприятий МСБ. Именно поэтому кредитование малого и среднего бизнеса особенно нуждается в государственной поддержке, ведь перечисленные проблемы невозможно решить без системного взаимодействия коммерческих банков и государства. Одновременно с реализацией программы государственной поддержки необходимо повышение уровня финансовой грамотности субъектов МСБ, развитие альтернативных источников и технологий финансирования, например, взаимного кредитования, обеспечения безопасности реализации сделок на формируемых платформах.

Малые и средние предприятия, кредитование, коммерческие банки, государственные программы, просроченная задолженность

Короткий адрес: https://sciup.org/14116348

IDR: 14116348

Areas of concern of lending to small and medium-sized businesses

Small and medium-sized businesses (SMEs) at the present stage are the drivers of economic development in Russia, contribute to the implementation of the social function of the state - supply the market with new jobs, which leads to the decline in unemployment. But the healthy and effective development of SMEs is also delayed by the lack of funding sources. The solution of the problem might be the recourse to credit resources, that is, bank lending to SMEs becomes an integral part of the development of such enterprises. The main difficulties are related to the specifics of small businesses: lack of liquid collateral and solvent guarantors, insufficient financial stability of the company as a borrower, lack of credit history, resulting in a low level of credibility of the banks. The analysis of statistical data for the last 3 years allows to draw a conclusion about stagnating indicators of SMEs. That is why lending to small and medium-sized businesses is particularly in need of state support, because these problems cannot be solved without systematic interaction between commercial banks and the state. Simultaneously with the implementation of the state support program, it is necessary to increase the level of financial literacy of SMEs, the development of alternative sources and technologies of financing, for example, mutual lending, ensuring the security of transactions on emerging platforms.

Текст научной статьи Проблемные аспекты кредитования малого и среднего бизнеса

В последние годы субъекты МСБ рассматриваются в качестве одного из приоритетных направлений развития российской экономики. Обладая производственной гибкостью и самостоятельностью в принятии решений, малые и средние предприятия могут оперативно реагировать на происходящие изменения в обществе, перестраивая свою структуру. Развитие МСБ способствует насыщению рынка более качественными товарами, позволяет лучше учитывать потреби- тельские предпочтения населения, являясь отличной базой для быстрого создания новых производств.

Кроме того, наличие достаточного количества малых предприятий придает экономике динамичность и повышает эффективность конкурентной среды. Именно предприятия малого и среднего бизнеса обеспечивают рабочими местами значительную часть населения, участвуя, таким образом, в процессе стабилизации общей экономической ситуации в стране.

МАТЕРИАЛЫ / МЕТОДЫ ИССЛЕДОВАНИЯ

В процессе исследования были использованы системный подход, аналитические и сравнительные методы.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ И ИХ ОБСУЖДЕНИЕ

На современном этапе малый бизнес в России переживает не лучшие времена. В первой половине 2019 года отмечается стагнация в секторе МСБ, численность предприятий практически не изменилась относительно показателей прошлого года.

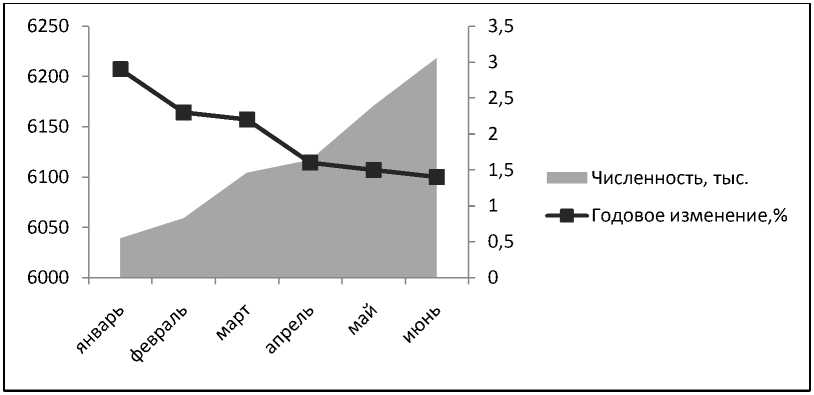

Динамика общей численности субъектов МСБ в 2018—2019 гг. представлена на рисунках 1 и 2 (все рисунки составлены авторами на основе данных [1, 7, 11, 13, 14]).

1,5

0,5 м Численность, тыс.

0 — ■ — Годовое изменение,%

-0,5

Рис. 1. Динамика численности субъектов МСБ за 1 полугодие 2019 года

Рис. 2. Динамика численности субъектов МСБ за 1 полугодие 2018 года

Исходя из приведенных данных, можно сделать вывод о том, что в текущем году темпы прироста численности малых и средних предприятий существенно снижаются. Так, усредненный прирост первого полугодия 2019 года составил всего лишь 0,08 %, что почти в 25 раз преуменьшило значение аналогичного периода 2018 года (1,98 %). В целом же 2018 год сопровождался небольшим, но все же ростом (в сред- нем 2,5 %) [7]. Однако с учетом непрерывной стагнации в течение последних 6 месяцев, в 2019 году даже такого результата достичь вряд ли удастся.

Также следует отметить тот факт, что основная часть прироста численности субъектов МСБ обусловлена динамикой со стороны микропредприятий, на долю которых приходится 95—96 % всего сегмента, в то время как по от- ношению к малым предприятиям наблюдается негативная тенденция. Начиная с августа 2018 года значительно возросли темпы сокращения численности малых предприятий — во 2 полугодии данный показатель составил 3,86 % (в 1 полугодии — 0,74 %). Кроме того, реальная оценка ситуации в сегменте МСБ в России усложняется из-за методологических противоречий. Основной источник информации о состоянии сегмента — реестр МСБ, публикуемый Федеральной налоговой службой. Однако даже просто оценить динамику количества компаний по этому списку затруднительно, так как ежегодно в августе он пересматривается на основании данных о выручке компаний за прошлый год. В результате все вновь зарегистрированные компании, а также перерегистрированные автоматически записываются в малый бизнес, что крайне затрудняет оценку просто динамики компаний в разрезе сегментов. При этом в реестре остается часть де-факто недействующих компаний [14].

Таким образом, становится очевидной тенденция к сокращению количества малых предприятий, а стагнация микробизнеса, начавшаяся в январе текущего года, продолжается до сих пор. Безусловно, подобная динамика негативно отражается на состоянии экономики, особенно сокращение количества субъектов МСБ сказывается на занятости населения. Так, за год число занятых в секторе МСБ снизилось на 1,5 %, то есть на 233 тыс. человек [1].

Поэтому одной из приоритетных задач, стоящих перед регулирующими органами, должно стать создание благоприятных экономических и правовых условий для развития МСБ, что в первую очередь касается кредитования данных субъектов. В связи с ужесточением отдельных условий кредитования в соответствии с требованиями регулятора, банки долгое время ограничивали кредитование малого и среднего бизнеса, относя данные субъекты к группе риска. Однако у такой категории заемщиков выражена острая потребность в заемных ресурсах.

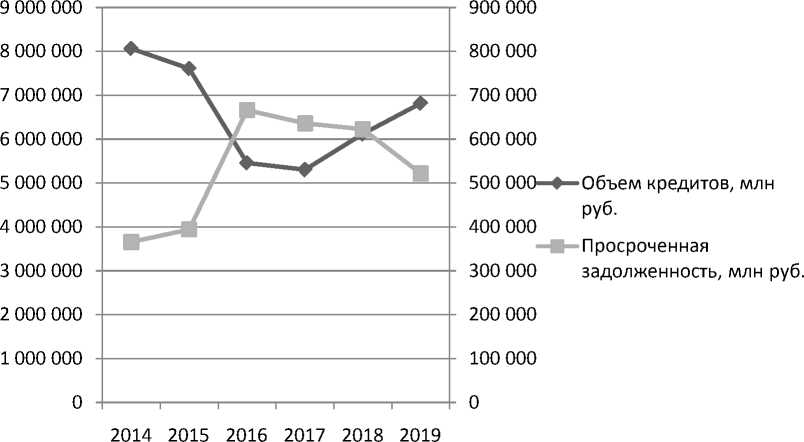

Переломным моментом в сфере кредитования субъектов МСБ стал 2018 год: так, в 2018 году, впервые с 2014 года, задолженность субъектов малого и среднего предпринимательства по банковским кредитам увеличилась, объем выданных кредитов стал максимальным с 2016 года. В данном контексте рассмотрим динамику объема займов, выданных малому и среднему бизнесу, а также сопоставим данный показатель с величиной просроченной задолженности (рис. 3).

Можно сделать вывод о том, что с 2014 года объем кредитов, выданных субъектам МСБ, неуклонно снижался вплоть до 2018 года. В 2017 году сумма предоставленных кредитов была рекордно низкой и составила 5 302 625 млн рублей, что на 34,25 % ниже значения 2014 года [13]. Кроме того, следует отметить, что снижение объемов кредитования сопровождается закономерным ростом величины просроченной задолженности.

Рис. 3. Динамика кредитования МСБ в период 2014—2019 гг.

Примером является резкий спад в объеме выданных займов в 2016 году, сопровождающийся скачком величины просроченной задолженности: объем кредитования по сравнению с 2015 годом снизился на 28,25 %, в то время как просроченная задолженность возросла на 68,92 % [8]. Безусловно, подобная тенденция напрямую связана с кризисной экономической ситуацией данного периода, продолжительным спадом ВВП и, соответственно, снижением спроса на инвестиции и кредитование.

Негативные тенденции в сфере кредитования малых и средних предприятий связаны в первую очередь и с низким уровнем доверия со стороны банков. Одной из причин является большое количество разорившихся предприятий изучаемого сегмента, многие компании оказываются не в состоянии покрыть все свои долги перед банками, что обуславливает прирост просроченной задолженности кредитных портфелей. По данным ФНС РФ [7], на 10.09.2018 в Приволжском федеральном округе действует 1 061 364 субъекта МСБ, на которых занято 3 148 317 работников. На 10.09.2019 действующих организаций уже 1 041 782, численность занятых в этой сфере тоже сократилась практически на 4 % и составила 3 025 381 человек. Еще одна из серьезнейших проблем кредитования МСБ связана с отсутствием ликвидных залогов и платежеспособных поручителей, так как большая часть заемщиков не являются собственниками легкореализуемого, ликвидного имущества [15]. Нередко малый бизнес не имеет недвижимости или ликвидных фондов, таких как новая техника, дорогостоящее оборудование и др., поэтому часто единственным обеспечением возвратности кредита является товар, находящийся в обороте у предприятия. В основном в таких случаях банки не рассматривают товар как ликвидный залог и отклоняют заявку о выдаче кредита. Помимо этого, причинами отказов в кредите являются недостаточно устойчивое состояние предприятия как заемщика, высокая финансовая нагрузка, цель кредита, не соответствующая необходимым параметрам, а также отсутствие кредитной истории. В частности, анализируя основные показатели экономической деятельности субъектов, можно отметить негативную динамику: в 2016 году оборот малых и средних предприятий снизился на 14,72 %, кроме того, средняя численность работников также сократилась на 5,36 % [11].

К тому же низкая финансовая грамотность заемщиков, их неспособность формулировать стратегию своего развития или оценивать риски собственного бизнеса ставят банки в затруднительное положение, когда им приходится оценивать перспективы отрасли, положение заемщика на рынке, конкурентные преимущества, качество управления и финансовую стратегию. В результате ставки по кредитам определяются исходя из возможных рисков, стоимости фондирования и маржи банка.

ВЫВОДЫ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ

Таким образом, можно сделать вывод, что ситуация в кредитовании соответствует в целом положению экономики страны — низкая деловая активность, санкции и высокие ставки существенно затрудняют рост кредитования, особенно в сфере малого и среднего бизнеса.

Как было отмечено ранее, лишь к 2018 году в сфере кредитования малого и среднего бизнеса наметилась положительная динамика. Доля субъектов МСБ, имеющих активные кредиты и займы, по сравнению с 2017 годом выросла в 2018 году с 18,4 до 25,4 % при темпе общего прироста объема кредитов и займов, равном 11,4 %. При этом просроченная задолженность субъектов МСБ перед банками снизилась на 16,2 % (с 622,7 млрд до 521,8 млрд рублей).

Одним из основных драйверов роста сегмента кредитования МСБ становится государственная поддержка. В рамках федерального проекта «Расширение доступа субъектов МСБ к финансовым ресурсам, в том числе к льготному финансированию» реализуется программа льготного кредитования субъектов МСБ по ставке 8,5 %, которая продлится до 2024 года [3]. На субсидирование процентных ставок по данной программе в 2019 году из федерального бюджета выделено свыше 9 млрд рублей, в то время как в 2017-м — менее 1,5 млрд рублей. Кроме того, по сравнению с прошлогодней программой существенно увеличен список уполномоченных банков: с 15 до 70 кредитных организаций. Также был расширен перечень приоритетных отраслей, включена в том числе сфера торговли. Новые условия программы льготного кредитования оценочно позволят в 2019 году выдать малому и среднему бизнесу около 1 трлн рублей, а к 2025 году суммарный объем кредитного портфеля субъектов МСБ планируется увеличить до 10 трлн рублей.

Следует отметить, что высокий уровень кредитования МСБ — крайне положительный фактор для экономики. Ввиду ограниченности собственных средств субъекты малого бизнеса испытывают острую необходимость в привлечении заемных источников финансирования. При наличии достаточного объема средств предприятия малого и среднего бизнеса имеют возможность выйти на новые уровни продаж и покрытия населения, внедрять инновационные технологии. Однако оттягивание основной части кредитных ресурсов в крупные компании может повлиять на динамику доли МСБ в национальной экономике. В случае ограниченности заемных и собственных средств функционирование малых и средних предприятий оказывается под угрозой, что является проблемой в современных экономических условиях.

Вследствие перечисленных факторов расширение кредитования субъектов МСБ представляет особую важность для развития экономики страны в целом. На основании вышеупомянутых проблем, препятствующих росту кредитования малого бизнеса, можно выделить ряд ключевых направлений совершенствования данного механизма.

В первую очередь особое внимание должно уделяться совершенствованию государственной поддержки, разработке и реализации новых эффективных программ кредитования, удовлетворяющих запросы как субъектов МСБ, так и коммерческих банков.

Большое значение также имеет повышение финансовой и юридической грамотности предпринимателей путем создания со стороны государства специальных мероприятий (лекций, тренингов, форумов и др.).

В целях решения проблемы отсутствия ликвидного залога и поручителей необходимо содействие со стороны государства финансовым институтам, способным стать платежеспособными поручителями для субъектов МСБ. Данные программы, с одной стороны, будут стимулировать деятельность МСБ, а с другой стороны, обеспечивать устойчивость кредитных портфелей банков. Кроме того, остается актуальной необходимость внесения в законодательство мер по оказанию имущественной поддержки предпринимательству в части приобретения и получения в аренду земельных участков, зданий и сооружений.

На фоне проблем, связанных с кредитованием малого и среднего бизнеса, особый интерес представляют новые технологии. Необходимо использовать онлайн-платформы взаимного кредитования (системы, в которых кредиторами выступают физические лица, организации МСБ с помощью онлайн-платформ без участия банков). Привлекательность и перспективность использования данного сервиса обусловлена большей лояльностью платформ к заемщику, а в связи с этим относительной простотой получения займа по сравнению с банковским кредитом [10]. Не исключено, что в дальнейшем взаимное кредитование сможет выступать в качестве альтернативного инструмента финансирования деятельности малых и средних предприятий.

Таким образом, можно сделать вывод о том, что в настоящее время малый бизнес является одним из важнейших элементов рыночной экономики, без которого не может гармонично развиваться государство. Кредитование малого и среднего бизнеса — сложный механизм взаимоотношений между банками и представителями МСБ. Для успешного решения проблем кредитования субъектов МСБ необходим комплексный и системный подход, позволяющий удовлетворить интересы обеих сторон процесса кредитования.

Список литературы Проблемные аспекты кредитования малого и среднего бизнеса

- Арзуманов И. Динамика малого бизнеса: во всем мире праздник, а у нас застой / И. Арзуманов // Журнал Inc. - июль 2019. - URL: https://incrussia.ru/understand/dinamika-malogo-biznesa-vo-vsem-mire-prazdnik-a-u-nas-zastoj/ (дата обращения: 11.09.2019).

- Бердышев А. В. Проблемы и перспективы развития банковского кредитования малого бизнеса в России / А. В. Бердышев // Вестник ГУУ. - 2018. - № 3. - С. 125-131.

- Борова 3. Ф. Актуальные проблемы, перспективы развития и повышение доступности кредитования малого и среднего бизнеса в России на современном этапе / 3. Ф. Борова // Молодой ученый. - 2018. - № 50. - С. 114-116.

- Гришанина А. В. Кредитование среднего и малого бизнеса в Российской Федерации / А. В. Гришанина, Е. Е. Харламова Ц Научно-методический журнал Novainfo. - 2019. - № 99. - С. 46-50.

- Дербенева Е. Н. Особенности и проблемы банковского кредитования малого и среднего бизнеса в России / Е. Н. Дербенева // Вестник АГТУ. Сер. Экономика. - 2017. - № 1. - С. 107-114.

- Доронин Д. С. Актуальные проблемы кредитования предприятий малого и среднего бизнеса в России / Д. С. Доронин Ц Молодой ученый. - 2019. - № 13. - С. 109-111.

- Единый реестр субъектов малого и среднего предпринимательства // Федеральная налоговая служба. - URL: https://ofd.nalog.ru/ (дата обращения: 11.09.2019).

- Задолженность, в том числе просроченная, по кредитам, предоставленным субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах // Статистические материалы Центрального банка РФ. - URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-19 (дата обращения: 07.09.2019).

- Капранова Л. Д. Кредитование малого и среднего бизнеса: проблемы и решения / Л. Д. Капранова // Экономика. Налоги. Право. - 2016. - № 1. - С. 106-113.

- Курушина Д. Е. Система быстрых платежей ЦБ РФ как профилактика монополизации р2р-переводов / Д. Е. Курушина, А. В. Романова // Современная антимонопольная политика России: правоприменительная практика в Брянской области: сб. науч. работ Всероссийской научно-практической конференции. - 2019. - С. 99-101.

- Малое и среднее предпринимательство в России // Официальное издание Федеральной службы государственной статистики. - URL: http://www.gks.ru/free_doc/doc_2017/mal-predl7.pdf (дата обращения: 08.09.2019).

- Морозко Н. И. Перспективы развития банковского кредитования малого и среднего бизнеса в России / Н. И. Морозко, П. Д. Буров // ПСЭ. - 2016. - № 4(60). - С. 100-102.

- Объем кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах // Статистические материалы Центрального банка РФ. - URL: http://www.cbr.ru/ statistics/udstat.aspx?TblID=302-17 (дата обращения: 07.09.2019).

- Развитие малого и среднего бизнеса в России // СберДанные - апрель 2019. - URL: https://www.sberbank.ru/ common/img/uploaded/files/pdf/analytics/s_m_business_dev.pdf (дата обращения: 11.09.2019).

- Тригуб Е. Ю. Актуальные проблемы кредитования малого и среднего предпринимательства в России / Е. Ю. Тригуб Ц Международный научно-исследовательский журнал. - 2018. - № 12(66). - Ч. 3. - С. 67-70.