Проблемы банковского финансирования малого и среднего бизнеса в Кыргызстане

Автор: Мукарапов А.Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (9), 2015 года.

Бесплатный доступ

В статье рассмотрены проблемы финансирования экономики посредством выдачи банковских кредитов. Рассмотрено развитие и становление частного сектора экономики. Выявлены структурные особенности Кыргызстана.

Банковский сектор, малый и средний бизнес, ввп

Короткий адрес: https://sciup.org/170180006

IDR: 170180006

Problems of financing small and medium business through banking sector in Kyrgyzstan

In this article author analyzed the problems of financing the economy through a banking system. Also observed the development and formation of the private sector. Broadly discussed structural features of Kyrgyzstan’s economy/

Текст научной статьи Проблемы банковского финансирования малого и среднего бизнеса в Кыргызстане

В современной рыночной экономике, которая основывается на частном секторе, большое значение имеет малый и средний бизнес (МСБ). Открытие и расширение МСБ не требует больших финансовых вложений, кроме этого он маневрен в изменении рынка и экономики, в этом и заключаются его преимущества. В переходной экономике Кыргызстана, где постоянная нехватка финансирования, политическая и экономическая нестабильность, рассвет МСБ был вполне закономерным. Сектор малого и среднего бизнеса в Кыргызстане играет важную роль не только в экономике, но и в социальной сфере. Поскольку данный сектор экономики обеспечивает рабочие места. За последние 20 лет, в этот сектор экономики было вложено достаточно капитала и учитывая малый размер экономики, который постоянно меняется, актуальность и значимость МСБ в будущем будет только расти.

В настоящее время в республике функционирует более 12 тыс. малых и средних предприятий. Общая численность работающих субъектов малого и среднего бизнеса составляет 417,3 тыс. человек (без учета занятых в крестьянских/фермерских хозяйствах). Объем промышленной продукции, произведенный субъектами МСП, в общем объеме произведенной продукции составляет 1828,8 млн. сомов [ 1 ] . Большая часть произведенной продукции приходится на сельскохозяйственный сектор экономики (60,8% от общего объема продукции республики).

Малое предпринимательство определяется как совокупность хозяйствующих единиц: малых предприятий, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей. По статистическим данным, в Кыргызстане, за период 19912013 гг., произошло увеличение числа малых и средних предприятий (табл. 1).

Таблица 1. Динамика развития малого и среднего предпринимательства в Кыргызстане за период 1991-2013 гг. (количество субъектов)

|

Показатель |

Год |

||||||||

|

1991 |

1995 |

2000 |

2001 |

2006 |

2010 |

2011 |

2012 |

2013 |

|

|

Малые предприятия |

2269 |

5433 |

5737 |

7555 |

8424 |

11338 |

11371 |

11125 |

11750 |

|

Средние предприятия |

0 |

1160 |

1011 |

1024 |

843 |

825 |

840 |

807 |

797 |

|

Индивидуальные предприниматели |

7,7 |

42,4 |

101,4 |

111,3 |

179613 |

244950 |

267776 |

297895 |

329757 |

Составлен автором, на основе данных ежегодного отчета Национального статистического комитета Кыргызстана [2]

Стремительными темпами развивались крестьянские (фермерские) хозяйства и индивидуальное частное предпринимательство: рост соответственно в 83 и 43 раза; значительно возросло количество действующих малых предприятий (в 5,2 раза). В развитии малых предприятий в республике прослеживаются три периода: с 1990 по 1993 г. – когда наблюдался бурный рост малых предприятий; с 1993 по 1999 г. – отмечалась некоторая стабилизация их развития, в 2000 г. незначительное сокращение темпов роста числа малых предприятий произошло из-за отмены для них экономических льгот и некоторого ухудшения макроэкономической ситуации, с 2001 г. по настоящее время наблюдается тенденция стабильного роста

[1, стр. 6]. Количественный рост субъектов этого сектора сопровождался ежегодным ростом его доли в объеме валовой добавленной стоимости (рис. 1).

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

-

■ Крестьянские (фермерские) х-ва

-

■ Индивидуальные предприниматели

-

■ Средние

-

■ Малые предприятия

2001 2006 2007 2008 2009 2010 2011 2012 2013

Рис. 1. Объем валовой добавленной стоимости

*

Составлен автором на основе данных ежегодного отчета Национального статистического комитета Кыргызстана

Несмотря на то, что развитие МСБ несет в себе вышеперечисленные преимущества, малое предпринимательство в нашей стране продолжает сталкиваться с серьезными трудностями роста, среди которых особо выделяются: неустойчивость и незавершенность законодательной базы деятельности малого предпринимательства, жесткий налоговый прессинг и чрезвычайная усложненность систем налогообложения, отсутствие необходимого объема начального капитала и собственных средств, трудности с получением банковских кредитов, усиление давления криминальных структур, нехватка квалифицированных кадров (бухгалтеров, менеджеров, консультантов), сложности с получением помещений и крайне высокая арендная плата, ограниченные возможности получения лизинговых услуг и др.

Во всем мире малый бизнес представляет собой движущую силу экономики, основу формирования стабильного среднего класса в стране, что становится стратегической задачей повышения политической, экономической и социальной стабильности и в Кыргызстане. Финансирование деятельности малого предпринимательства представляет собой обеспечение малого предприятия необходимыми финансовыми ресурсами на всех этапах его функциони- рования. В зависимости от условий предоставления денежных средств выделяют:

-

- собственное финансирование – предоставление денежных средств субъекту малого предпринимательства без условия их возврата;

-

- кредитование – предоставление определенной денежной суммы субъекту малого предпринимательства при условии возврата ее через определенный промежуток времени.

Кредитование, как и собственное финансирование, обеспечивает финансовые потребности процесса расширенного воспроизводства. Вместе с тем, кредит выступает как относительно самостоятельное звено в финансовой системе, имеет особые специфические методы перераспределения временно свободных денежных средств. В связи с этим, важным аспектом рассматриваемой проблемы, является изучение системы кредитования, с учетом специфики сектора малого бизнеса.

По результатам обследования Всемирного Банка, в Кыргызстане 84 % от всего бизнеса относятся к малым и средним предприятиям. Малые и средние предприятия производят 42 % ВВП и в этих предприятиях заняты 16 % рабочей силы страны.

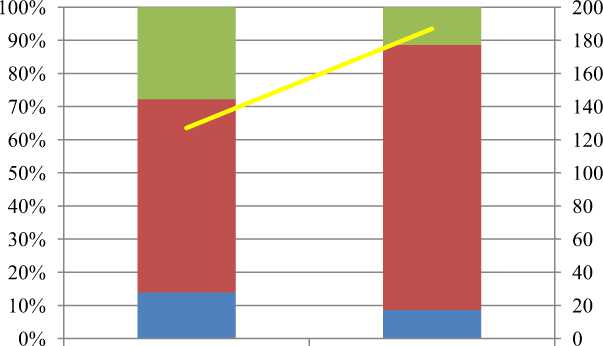

2009 2013

Другие источники

Внутренние источники

Банковское финансирование

Требование по залоговому обеспечению

Рис. 2. Источники финансирование МСБ КР*

*Составлен автором на основе данных ежегодного обследование МСБ Всемирного Банка I L3 I

Если рассматривать финансирование МСБ, то 2009 г. 58,3% из общего объёма финансирования составляли внутренние источники и только 13,9% банковское финансирование. Эти же показатели 2013 г. составили 80% внутренние источники и 8,6% банковское финансирование. На основе этих данных можем сказать, что в течение 5 лет банковское финансирование уменьшилось на 5%, то есть МСБ мало пользуется кредитами банков.

Если рассмотреть требование по залоговому обеспечению кредитов, то оно составляет 127% от кредита. При этом 85,1% кредитов были получены через залоговое обеспечение. В 2013 г. залоговое обеспечение кредита должно было быть 187% от суммы кредита. Это говорит о том, что очередной барьер банковскому кредиту повысился для МСБ. Кроме этого, если в 2009 г. только 68% МСБ имело сберегательный счет в банке, то в 2013 г. данный показатель составил 94%.

Большую тревогу вызывает отсутствие должной социальной и личной защищенности, как владельцев, так и работников частных малых предприятий. Укрепление финансового положения таких предприятий – основа развития частного сектора в Кыргызстане. Недостаток оборотных средств и связанные с этим проблемы материально-ресурсного обеспечения, в совокупности с затрудненным доступом к финансовым ресурсам, существенно сни- жают предпринимательскую активность населения, не дают стимула к развитию малого и среднего предпринимательства.

В Кыргызстане из-за высоких процентных ставок часто возникают затруднения с кредитами, получаемыми от коммерческих банков. На рынке малого и среднего предпринимательства в настоящее время банковский капитал не работает, так как у предпринимателей этого сектора нет достаточного ликвидного залогового обеспечения. Незначительный размер кредита увеличивает издержки банка, и они кредитуют под очень высокий процент, значительный объем залога или поручительство третьих лиц. Это происходит даже в случае, если речь идет о финансировании оборотного капитала, не говоря уже о долгосрочных инвестиционных займах.

Из-за риска невозврата кредитов коммерческие банки предоставляют их на короткий срок – в основном, в пределах полугода – и устанавливают залог в сумме, превышающей сумму кредита. Банки берут 100-130% обеспечения в качестве гаранта для своих займов. Процедура получения кредита очень трудоемкая и длительная, а это ограничивает возможности малых и средних предприятий по укреплению финансовой базы для развития.

Рынок ценных бумаг в нашей республике функционирует пока еще слабо. Акции из-за их практической неликвидности не являются источником средств для предпринимателей. Слабо развиты в республике и инвестиционные фонды, уставной капитал которых не достаточен для финансирования предпринимательских структур. Иностранные инвестиции, привлекаемые в республику, преимущественно идут на реализацию крупномасштабных проектов.

В результате перечисленного выше, можно сделать вывод о том, что происходит неэффективное распределение ресурсов и провал рынка. Об этом писали аме- риканские ученые первые в 1981 г. Стиглиц и Вэйс [4], позже, в 1991 г. Бергер и Удель [5] и они утверждали, что в таких случаях появляется необходимость повышения роли государства в финансировании МСБ.

В Кыргызстане происходит тоже самое, банки не хотят и не могут финансировать МСБ и необходима государственная поддержка в их финансировании. Но это уже отдельная тема для исследования.

Список литературы Проблемы банковского финансирования малого и среднего бизнеса в Кыргызстане

- Югай Л. Развитие малого и среднего предпринимательства в Кыргызской Республике, Национальный институт стратегических исследований, Бишкек, 2014 г.

- НСКР.stat.kg

- Worldbank.org

- Stiglitz, J. and A. Weiss (1981), “Credit Rationing in Markets with Imperfect Information”, American Economic Review, Vol. 71, No. 3.

- Berger, A. and G. Udell (1990), “Collateral, Loan Quality and Bank Risk”, Journal of Monetary Economics, Vol. 25, No. 1.