Проблемы банковского кредитования в России

Автор: Кайс Р.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (36), 2018 года.

Бесплатный доступ

В статье рассмотрены основные тенденции развития банковского кредитования в России на современном этапе, определены проблемы и намечены пути их решения.

Банковское кредитование, рынок кредита, центральный банк рф, кредитный портфель

Короткий адрес: https://sciup.org/140273500

IDR: 140273500

Problems of bank lending in Russia

The article discusses the main trends in bank lending in Russia at the present stage, identifies the problems and ways to solve them.

Текст научной статьи Проблемы банковского кредитования в России

Банковское кредитование в простом объяснении – это процесс предоставления ссуды, с соблюдением нескольких принципов, таких как срочность, возвратность и платность. По разновидности сторон кредитных отношений рынок кредита можно подразделить на несколько составляющих:

-

1) Кредитные отношения, возникающие между ЦБ РФ и коммерческими банками;

-

2) Кредитные отношения, возникающие между коммерческими банками (межбанковское кредитование)

-

3) Кредитные отношения, возникающие между банком и юридическим или физическим лицом.

Банковская система в РФ является двухуровневой. Где первый уровень – центральный банк, являющийся источником денежных ресурсов. ЦБ РФ выдает коммерческим банкам денежные займы и проводит эмиссию денег. Второй уровень – уровень, на котором банки оправдывают свою ликвидность. На данном этапе, в рамках банковской системы денежные средства перераспределяются. Третий сегмент кредитного рынка – предоставление займов юридическим и физическим лицам разделяется на отдельные группы:

-

• кредиты различных видов коммерческим предприятиям, а также индивидуальным предпринимателям;

-

• рынок ипотечного кредитования – ссуды под залог

недвижимости;

-

• автокредитование;

-

• потребительское кредитование.

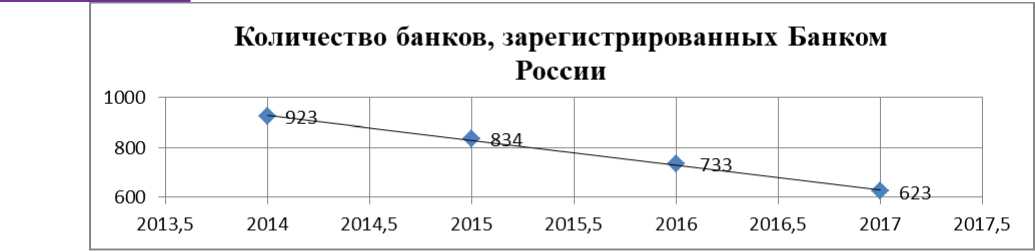

Рассмотрим количество кредитных организаций-банков, зарегистрированных Банком России (Рисунок 1).

Рис. 1 – Количество банков, зарегистрированных Банком России.

Из рисунка 1 видим, что число официально зарегистрированных банков в России с каждым годом уменьшается. Причиной этому явилась работа ЦБ РФ по отзыву лицензий у банков, которые создают реальную угрозу кредиторам и вкладчикам, допуская неисполнение законодательства и нормативных актов Банка России.

На 1 января 2017 на территории РФ были зарегистрированы 623 банка, то есть за год количество банков сократилось на 110. На 1 октября 2017 года число банков составило уже 574, это означает, что за последние 9 месяцев Центральный Банк РФ закрыл еще 49 банков, таких как:

-

• ООО КБ «Регионфинансбанк» (рег. № 3357, г. Москва) с

17.11.2017г.

-

• ПАО БАНК «ЮГРА» (рег. № 880, г. Москва) с 28.07.2017г.

-

• ПАО «Татфондбанк» (рег. № 3058, г. Казань) с 03.03.2017г.

Заметим, что в 2017 году Банк России отозвал лицензию на осуществление деятельности у ПАО БАНК «ЮГРА», входившего в 2016 году в список 30 крупнейших банков страны, составляемый Банком России с учетом выполнения ими основных показателей деятельности. А после отзыва лицензии в банке были выявлены проведенные операции с отчетностью в целях сокрытия реального финансового положения.

Рассмотрим динамику изменения прибыли кредитных организаций. (Таблица1).

Таблица 1 – Финансовый результат кредитных организаций. млрд. руб.

|

Финансовый результат кредитных организаций |

2014 |

2015 |

2016 |

2017 |

|

Прибыль (убыток) сэтап учетом финансовых результатов прошлого года |

1021 |

1012 |

853 |

735 |

|

Прибыль (убыток) текущего года |

1012 |

993 |

589 |

193 |

Данные таблицы наглядно демонстрируют плачевное состояние банковской отрасли. Только за счет прибыли прошлых лет банком удается удерживаться на плаву. Следует отметить, что количество банков, показывающих отрицательные финансовые результаты не более 10 %, остальные хоть и показывают негативную динамику прибыли, но все же получают положительный финансовый результат.

Динамика банковского кредитования в последние годы характеризует сегмент финансового рынка как наиболее активно развивающийся. Что касается структуры кредитного портфеля, основную долю занимают кредиты, выданные организациям — на начало 2017 года она составила 60 % или 29536 млрд. руб. Исследуя данные показатели в динамике за 2014―2017 гг., можно отметить, что доля кредитов, размещенных в организациях к 2017 году, постепенно снижается (с 63 % до 60%). Происходит это главным образом за счет увеличения кредитов, выданных населению (с 19 до 23 %), что говорит о наметившейся положительной тенденции.

Изменение ставок по кредитам напрямую влияет на платежеспособность заемщиков, их рост способен вызвать увеличение неплатежей и рост просроченной задолженности. Рост просроченной задолженности за анализируемый период составил 40 %. Данный факт не может не вызывать тревогу, причем стоит заметить, что основные негативные тенденции прослеживаются в 2017 году.

Для того, чтобы банки были уверены в своих клиентах, выдавая им ссуды, был принят Закон «О кредитных историях». Согласно этому закону все банки несут обязательство по обеспечению других банков информацией о кредитных историях заемщиков. Делается это с целью уменьшения числа задолженностей по кредитам. Бюро кредитных историй помогает банкам вычислить недобросовестных заемщиков. Для заемщиков также есть плюс в принятии данного закона, так как заемщикам с хорошей кредитной историей выдаются более выгодные для них кредиты.

Проанализировав данные по банковскому кредитованию в России, можно сделать вывод о том, что главная проблема банковского кредита – рост задолженности по нему, которая ведет к декапитализации банковского сектора. А это в дальнейшем влияет на условия выдачи кредитов для физических и юридических лиц, а также ограничение возможностей государственной поддержки ликвидности банков и кредитного рынка в целом. Проблемы банковской системы являются значительными факторами, влияющими на экономическую ситуацию в России. Именно поэтому принятие как оперативных правительственных решений, так и региональных программ коммерческих банков, направленных на преодоление экономического кризиса важны сейчас, как никогда ранее.

Список литературы Проблемы банковского кредитования в России

- Боровикова Е.С. Проблемы и перспективы современного кредитования в России [Электронный ресурс]. - Режим доступа: http://sci-article.ru/stat.php?i=14023214414 (дата обращения: 15.06.2018).

- Кокорина М.В. Проблемы банковского кредитования физических лиц на современном этапе в РФ / М.В. Кокорина // Молодой ученый. - 2014. - № 12. - С. 257.