Проблемы банковского обслуживания физических лиц

Автор: Носова Т.П., Давыденко Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье рассматриваются проблемы банковского обслуживания физических лиц. Охарактеризовано современное состояние банковской структуры. Выделены основные пути оптимизации процесса улучшения обслуживания. Описаны последующие результаты от их внедрения в экономику.

Взаимодействие, дистанционное банковское обслуживание, интернет-банкинг, телебанк, ключевой фактор развития, результаты внедрения

Короткий адрес: https://sciup.org/140117629

IDR: 140117629

Problems of banking services for individuals

In the article the problems of banking services for individuals. the author Described the current state of the banking structure. The basic ways of optimization of process of service improvement. Described the results from their implementation in the economy.

Текст научной статьи Проблемы банковского обслуживания физических лиц

Новый этап в развитии банковского дела был открыт в результате проведения в России радикальной экономической реформы. Актуальными становятся вопросы напрямую связанные с проблемами и перспективами обслуживания физических лиц или индивидуальных предпринимателей банками. Осуществление новшеств по улучшению положения простых граждан в банковской системе можно исследовать на примере функционирования российских банков, изучая методы работы каждого с физическими лицами. [3]

Прогрессивное развитие экономики и связей в ней предлагает тесное взаимодействие населения с банковским бизнесом, вследствие чего банки выполняют ряд финансовых функций. Каждая из них непосредственно влияет на формирование отношений между банком и клиентом. Первой можно обозначить посредническую функцию, то есть коммерческие банки выступают в качестве связующего звена между бизнес-агентами в экономическом секторе государства. Тем временем, деньги населения, пока что свободные в качестве накоплений, аккумулируются в банковской системе государства, а вслед за тем направляются через коммерческие банки в инвестиции, тем самым формируются ресурсы для развития экономики страны. Банки выполняют роль посредника в операциях с ценными бумагами, в платежах и конечно же в кредитах. Второй функцией можно назвать стимулирование общественности к сбережению и накоплению денежных средств. Далее банки должны не только копить пока что необремененные денежные средства, но и побуждать людей для их накопления.[2, 3]

В целях привлечения клиентов необходима полная и доступная информация о банке, а именно о предоставляемых им услугах и тарифах. Общество должно оценивать перспективу возникновения всех возможных рисков, сотрудничая с данным финансовым агентом, а так же оценить выгоды и потери для себя.

Проблемы банковского обслуживания, решение которых необходимо:

Первая – это доступность к отделению банка на любой территории РФ. Не стоит забывать о районах, где отделений банков нет. Население в них элементарно не имеет возможности преодолевать большие расстояния, живя в маленьких населенных пунктах. Как раз для решения подобных вопросов банк стал переходить на обслуживание через интернет.[2]

Преимущества этой системы не оспоримы. Приведем примеры некоторых из них: первое – это экономия. Проводя операции, телебанк взимает гораздо меньшую комиссию, чем при проведении той же операции в отделении банка; второе – это удобство. Система доступна круглосуточно, без перерывов и выходных; третье – это комфорт. Сохраняем востребованные операции в виде заготовок и быстро проводим любую операцию в несколько кликов; четвертое – это экономия времени. Не нужно выкраивать время посреди дня, чтоб сходить в отделение банка, при этом отстояв очередь, ведь все происходит онлайн.

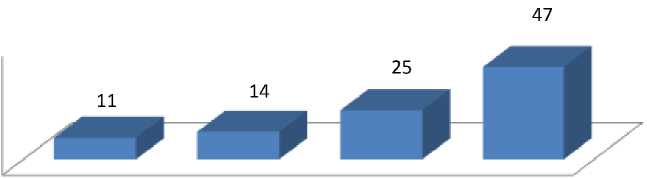

Общий объем пользователей интернет ресурсами в банковском секторе России увеличивается с каждым годом. Это наглядно подтверждается исследованием, приведенным ниже на рисунке 1. [4]

2009 2011 2013 2015

Столбец1

Рисунок 1 - Динамика количества пользователей интернет- ресурсами в банковской сфере.

Можно увидеть, что к 2015 году количество счетов физических лиц, созданных с помощью интернета, увеличилось по сравнению с 2009 годом в 4 раза. В результате подобного устойчивого роста потребности в данной услуге граждан и выбранный метод банков можно считать эффективным.

Следующая проблема - население не достаточно доверяет финансовым институтам. Уровень рисков возрос, а отдельные требования к ведению банковского бизнеса были установлены в других экономических условиях, следовательно, в наши дни считаются недостаточно консервативными. Решить возникшую проблему можно только путем убеждения граждан в перспективном существовании таких институтов, что они являются абсолютной нормой для информационного современного общества.[2]

В ипотечном кредитовании тоже все не так просто и легко. Ипотека как востребованная банковская операция - удобна, позволяет выкупить жилье спустя некоторое оговоренное время.[1,4]

Таблица 1 - Рейтинг банков по размеру ипотечного кредитного портфеля в РФ за период 2013-2015 гг. (в миллионах рублей)

|

№ п |

Банк |

Ипотечный кредитный портфель на 01.01.2014 |

Ипотечный кредитный портфель на 01.01.2016 года |

Динамика ипотечного портфеля, % |

|

1 |

Сбербанк |

1 450 030 |

1 154 384 |

25,61 |

|

2 |

Банк ВТБ24 |

445 516 |

265 418 |

67,85 |

Продолжение Таблицы 1

|

3 |

Газпромбанк |

189 078 |

155 261 |

21,78 |

|

4 |

Кубань Кредит |

73 569 |

54 264 |

35, 57 |

Основные проблемы ипотечного кредита - это ограниченная платежеспособность граждан, необходимость совершенствования системы в законодательстве недвижимости. Да, проблем и недостатков много, но с развитием общества процесс ипотечного кредитования постепенно совершенствуется.[1] В настоящее время разработана «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года». Благодаря ей, будут реализованы конкретные задачи по покупке недвижимости. В результате проведенных исследований, можно с уверенностью сказать, что банк может выдержать конкурентную борьбу, постоянно расширяя круг своих услуг, улучшая качество вкладного и кредитного обслуживания, предлагая разного рода посреднические услуги. В противном случае у банка могут возникнуть неприятности, вплоть до сокращения объема кредитных ресурсов, а в следствие – неконкурентоспособность.

Список литературы Проблемы банковского обслуживания физических лиц

- Кривошапова С.В., Нехожина Е.А. Актуальные проблемы и перспективы ипотечного кредитования в РФ//Современные научные исследования и инновации. 2014. №11-2

- Пасько А.В., Корень А.В. Проблемы банковского надзора в Российской Федерации//Современные научные исследования и инновации. 2014. №5-2

- Система оценки качества обслуживания и качества продаж банковских учреждениях Журнал «Финансы и кредит», 8(632) -2015 февраль

- Сайт Центрального Банка России http://www.cbr.ru/