Проблемы безопасности и особенности защиты пластиковых карт от мошенничества

Автор: Макоева Д.Р., Вылегжанина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

В данной статье рассмотрены основные проблемы в сфере безопасности на рынке пластиковых карт, а также исследуются наиболее распространенные способы мошенничества с ними. Их перечень расширяется с каждым годом. В связи с этим самой актуальной проблемой на сегодняшний день является обеспечение безопасности денежных средств клиентов и контроль за проведением операций с целью предотвращения случаев мошенничества. Авторами работы систематизированы наиболее актуальные в данной сфере способы мошенничества, а также представлены возможные способы и направления повышения защиты пластиковых карт.

Пластиковые карты, кража, рынок пластиковых карт, мошенничество, страхование, способы защиты

Короткий адрес: https://sciup.org/140119853

IDR: 140119853

Problems of safety and features of protection plastic cards from fraud

In this article the main problems in the sphere of safety in the market of plastic cards in the Russian Federation are considered, and also the most widespread ways of fraud with them which list extends every year are presented. In this regard, the most urgent problem is safety of money of clients and control of carrying out operations with the purpose of prevention of cases of fraud today. Authors of work have systematized the most actual ways of fraud in this sphere, and also possible ways and the directions of increase of protection of plastic cards are presented.

Текст научной статьи Проблемы безопасности и особенности защиты пластиковых карт от мошенничества

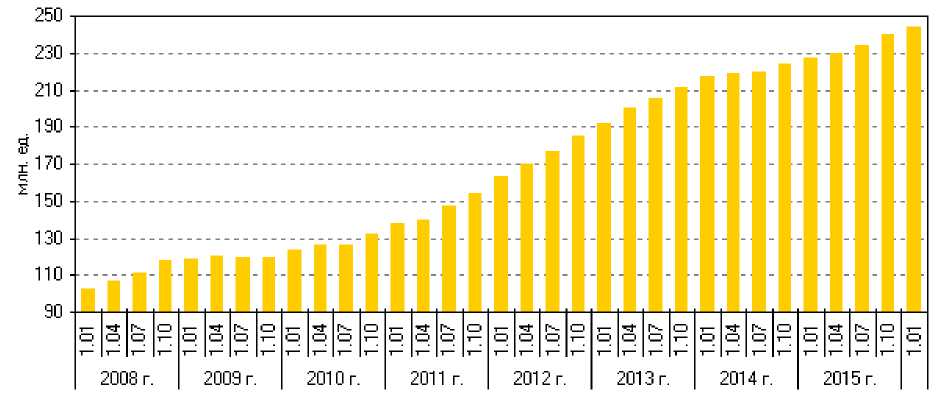

С момента появления такого современного инструмента безналичных расчетов как банковская карта прошло относительно немного времени по мировым масштабам. Но за этот сравнительно небольшой период банковская карта стала неотъемлемой частью повседневной жизни, и в настоящее время все большее число людей уже не представляют себя без пластиковых карт. На сегодняшний день банковские карты больше не являются чем-либо уникальным, количество выпущенных платежных карт за последние 7 лет увеличилось почти в 2,5 раза (рисунок 1).

Рисунок 1 - Количество платежных карт, эмитированных банками (по данным Банка России)

По данным Центрального Банка 72% кредитных организаций осуществляю эмиссию платежных карт. Рынок пластиковых карт в процессе своего развития стал более доступным за счет увеличения количества устройств, предназначенных для осуществления операций с использованием карт (таблица 1), снижения стоимости обслуживания карт на фоне конкуренции за клиентов, а также большего разнообразия сопутствующих банковских услуг.

Таким образом приведенные официальные статистические данные является свидетельством того, что эффективность и масштабность использования банковских пластиковых карт как инструмента платежей бурно выросла. Пластиковые карты используются уже не только для снятия наличных, но и все больше для совершения различных платежей, обеспечивая удобство для владельцев. Однако безопасно и надежно ли это?

Таблица 1 - Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием и без использования платежных карт, на начало года

|

Годы |

Количество банкоматов и платежных терминалов |

Количество электронных терминалов |

|||||||

|

Итого |

банкоматов с функцией выдачи наличных денег |

банкоматов и платежных терминалов с функцией приема наличных денег |

«§ 5 g S ^ CQ S Q я * ^ £ я о Я >, я о |

м н о X Он |

X я ч м X 153 н я я м |

||||

|

всего |

из них: |

всего |

из них: |

||||||

|

pa =Я Я я m b Я О p Й H 5 ® g - g О |

3 § |

pa л ю |

|||||||

|

2016 |

214110 |

131525 |

128505 |

130116 |

6682 |

123434 |

1481464 |

5277 |

174835 |

|

2015 |

230188 |

139042 |

134335 |

138523 |

7427 |

131096 |

1280205 |

19946 |

168632 |

|

2014 |

237408 |

139951 |

134721 |

141781 |

48619 |

93162 |

953749 |

20720 |

150851 |

|

2013 |

220876 |

131640 |

124694 |

129769 |

48967 |

80802 |

695023 |

21372 |

132160 |

|

2012 |

184185 |

112115 |

106395 |

102435 |

42288 |

60147 |

528511 |

15867 |

117986 |

|

2011 |

156631 |

97087 |

90733 |

80554 |

46752 |

40084 |

434518 |

8850 |

94645 |

|

2010 |

92530 |

84498 |

79505 |

23250 |

9303 |

18848 |

354391 |

16955 |

75889 |

|

2009 |

79376 |

70985 |

65386 |

18360 |

9207 |

14002 |

333247 |

13903 |

62153 |

Несмотря на значительные перспективы развития, которые имеет российский рынок пластиковых карт, и при всем удобстве их использования, не стоит также забывать, что они являются легкодоступными и привлекательными для мошенников. Объясняется это тем, что проводить мошеннические операции в сфере пластиковых карт для преступников абсолютно не представляет сложности: имея определенные навыки, а в некоторых случаях также необходимое оборудование, мошенники с легкостью могут завладеть средствами, хранящимися на счетах клиентов банка. Именно поэтому на сегодняшний день одной из самых актуальных проблем в банковской сфере является вопрос о том, как обеспечить безопасность хранения средств на счетах клиентов банка, в том числе и в масштабах нашей страны, поскольку с каждым годом число мошеннических операций увеличивается, а суммы, которые теряют клиенты достигают колоссальных размеров.

С каждым годом кредитные учреждения разрабатывают все новые системы защиты, а мошенники стараются отыскать возможность, чтобы взломать систему и получить доступ к счетам клиентов банков. И, как правило, во многих случаях им это удается. Однако, бывают ситуации, когда взлом системы требует значительных затрат, которые не окупаются даже после завладения денежными средствами, например, проникновение в крупные процессинговые центры. Поэтому чаще всего мошенники стараются выбирать жертв, которые не очень хорошо осведомлены о всех тонкостях в сфере пластиковых карт, ведь их гораздо проще ввести в заблуждение.

Рассмотрим самые распространенные способы мошенничества.

Самый банальный и простой способ мошенничества из существующих на сегодняшний день – это «офлайн-мошенничество». Оно представляет собой ограбление владельца пластиковой карты сразу после снятия им наличных.

Однако с течением времени махинации в сфере банковских карт становятся все более изощренными, и сегодня существует очень много способов, позволяющих завладеть чужими средствами помимо «офлайн-мошенничества».

Другим распространенным видом мошенничества является мошенничество с утерянными и украденными картами. Владельцы практически сразу лишаются средств на своем счете, не заблокировав вовремя потерянную или украденную карту. Банкам следуем усилить информирование клиентов о необходимости в случае пропажи карты незамедлительно информировать кредитную организацию, написать заявление с целью внесения утерянной карты в стоп-лист для блокировки проведения любых операций.

Нередки и случаи, когда в магазине, принимая оплату сотрудники проводят карту через картридер несколько раз. Неосведомленный человек может предположить, что из-за проблем с картой не удалось произвести оплату с первого раза. Однако, не исключено, что недобросовестные работники списывают средства клиента несколько раз подряд.

Еще один тип мошенничества – скимминг. С помощью скиммера мошенники воруют данные банковской карты, ее реквизиты, другими словами всю информацию, которая записана на магнитной полосе, делается копия пластиковой карты, и ею затем оплачиваются товары в магазинах, где не требуется подтверждение личности держателя карты.

В последнее время с цель предотвращения данного рода мошеннических действий на банкоматах стали устанавливать различного рода антискимминговые устройства, задача которых распознать скиммер и предупредить совершение преступления. Если же данное устройство на банкомате не установлено, то владельцу карты невооруженным взглядом очень сложно обнаружить наличие скиммера, поэтому в качестве меры предосторожности сотрудники банков настоятельно советуют использовать для совершения операций по безналичному расчету только те автоматы, которые находятся либо в отделениях самих банков, либо в крупных торговых центрах, другими словами на территории, которая находится под охраной. Недостатком скиммера является то, что он может считать данные только с магнитной полосы карты, для карт, оснащенных чипом он абсолютно неопасен. Именно поэтому (и не только) данные карты считаются более надежными.

Нередко мошенники используют такой инструмент как портативные скиммеры. Они позволяют сделать дубликат карты в тот момент, когда она оказывается в руках преступника. Примером такой ситуации может служить оплата счета в ресторане, когда в соответствии с правилами официанту необходимо подойти к столику со специальным POS- терминалом. Нередки случаи, когда сотрудник заведения уносит карту куда-либо, и для мошенника появляется возможность, воспользовавшись портативным скиммером за несколько секунд сделать копию карты.

Распространенным способом мошенничества также является фишинг (fish – рыба, рыбачить), цель таких преступников – «выудить» у владельца карты его личные данные. При таком способе мошенничества на телефон человека поступает звонок, либо приходит письмо на электронную почту с просьбой сообщить персональные данные. Предлоги в таких случаях мошенники используют самые разные: специальные акции, выигрыши в лотерею и многие другие. Однако никогда не стоит забывать, что пин-код собственной карты должен быть известен только ее владельцу, и никто, даже сотрудник банка, ни под каким предлогом не имеет права требовать его.

На сегодняшний день резко увеличилось число мошеннических операций, которые совершаются при использовании пластиковых карт в сети Интернет. Всему виной – чрезмерное доверие граждан Интернет-магазинам, ведь сегодня становится очень популярным совершать покупки, не выходя из дома. Для мошенников в данном случае персональные данные карты – легкая добыча, ведь при таком способе оплаты товаров владельцу достаточно указать номер карты и CVC-код, который указан на обратной стороне карты. При переводе денежных средств при оплате покупки в любой момент может произойти утечка информации, и мошенники могут с легкостью перехватить данные карты.

Также пользователям сети Интернет необходимо быть очень внимательными в отношении сайтов, которые они посещают. Ведь очень часто, люди не обращают внимания на адресную строку того сайта, страничку которого они посещают. Но нужно помнить, что помимо официальных сайтов имеются так называемые «черные» сайты, которые являются очень опасными. Внешне они практически не отличаются от подлинных сайтов, но из-за незащищенного режима соединения вероятность того, что денежные средства будут перехвачены значительно возрастает.

Такой способ, как взлом систем передачи данных процессинговых центров с целью хищения карточных данных, сегодня можно встретить довольно редко, так как взломать постоянно совершенствующиеся системы защиты представляется крайне сложным, ввиду того, что банки, которые очень дорожат своим имиджем и бояться потерять клиентов кроме постоянного обновления систем безопасности используют в своей деятельности такие инструменты как страховые программы, которые позволяют возмещать денежные средства, похищенные у клиентов.

Для того, чтобы обезопасить денежные средства на счетах в банках необходимы следующие меры:

-

• Разработка и осуществление банками-эмитентами и банками-

- эквайерами комплекса мероприятий по повышению уровня финансовой грамотности держателей карт – обязательное обучение владельцев карт правилам их безопасного хранения и использования и соблюдению мер, направленных на сохранение конфиденциальности реквизитов карты: раздаточные материалы, разъяснение условий договора при получении клиентом карты, информирование посредством сайта банка.

-

• Повсеместное внедрение и использование в банках систем фрод-

- мониторинга, позволяющих автоматически выявлять и блокировать подозрительные операции.

-

• Переход на EMV карты – он позволит обезопасить владельцев

карт, так как данные записанные на микропроцессор на сегодняшний день невозможно подделать. В настоящее время банки нашей страны предпочитают выпускать карты, которые оснащены и магнитной полосой, и микропроцессором, так как не везде сегодня существует возможность оплатить товары и услуги с помощью карты, оснащенной только лишь микропроцессором. Таким образом, магнитная полоса все еще позволяет мошенникам найти способ похитить персональную информацию.

-

• Использование услуги смс-оповещения о проведенных

операциях, что позволит держателю выявить незаконное использование его карты мошенниками и заблокировать ее, предотвратив дальнейшее снятие средств.

Существует также дополнительная защита – это технология 3D Secure. Чтобы совершить покупку в сети Интернет, как правило требуются минимальные данные, которые указаны на самой пластиковой карте, что упрощает мошенникам похищение денег со счетов клиентов. С целью защитить владельцев карт была создана технология 3-D Secure. Суть данной технологии сводится к следующему: существует дополнительный пароль, известный лишь владельцу карточки. Имеется 2 вида таких паролей: одноразовый, отправляемый по SMS, и постоянный пароль. В первом случае недостаток заключается в том, что задержка SMS может помешать совершению операции. Во втором же случае существует большой риск попадания постоянного пароля к третьему лицу. Данный пароль вводится в специальное поле, в противном случае оплаты не произойдет. Данный метод является достаточно эффективным, однако он доступен лишь в тех магазинах, где поддерживается оплата Verified By Visa или MasterCard SecureCode.

Изощренность преступников, которые совершенствуют способы завладения данными пластиковых карт с каждым годом, заставляет банковский сектор разрабатывать все новые технологии для защиты своих клиентов, например, такой способ защиты как привязка карты к смартфону. Принцип действия данного нововведения довольно прост: для того, чтобы транзакция была одобрена, телефон и карта должны находится рядом, в противном случае операция будет прекращена.

Еще одним нововведением, которое противостоит мошенникам, является технология Paytouch. Она позволит избавить от наличных денег, а также от пластиковой карты, так как для совершения оплаты необходимо лишь приложить к терминалу два пальца, информация об отпечатках будет находиться в обслуживающем банке.

Однако несмотря на все меры по защите пластиковых карт многое зависит от самих владельцев карт. Чтобы защитить себя от мошеннических действий необходимо соблюдать ряд простых правил, например, не сообщать пин-код посторонним лицам, совершать операции в банкоматах, установленных на охраняемой территории, в офисах банков, закрывать клавиатуру банкомата от посторонних людей при совершении операций, подключить услугу SMS-сервис с целью отслеживания движения денежных средств, если карточка была украдена или утеряна незамедлительно следует обратиться в банк и заблокировать карту.

Наряду с этим необходимо более тесное взаимодействие кредитных организаций с правоохранительными органами. Полагаем, что данные меры позволят сократить численность преступлений и защитят граждан от похищения их денежных средств, а также позволят банкам повысить качество обслуживания своих клиентов.

Список литературы Проблемы безопасности и особенности защиты пластиковых карт от мошенничества

- Шабурова Ю.В. Надежность банковских карт//Актуальные проблемы гуманитарных и естественных наук, 2015. № 10

- Журкина О.В. Актуальные проблемы предупреждения мошенничества с использованием платежных карт//Вестник Вятского государственного гуманитарного университета 2014. №9.

- Кривошапова С.В., Литвин Е.А. Оценка и способы борьбы с мошенничеством с банковскими картами в России//Международный журнал прикладных и фундаментальных исследований 2015 №4