Проблемы деятельности естественных моноплистов в электроэнергетике

Автор: Сарвас В.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье анализируются основные проблемы деятельности естественных монополий в сфере электроэнергетики.

Монополия, естественная монополия, регулирование

Короткий адрес: https://sciup.org/140280576

IDR: 140280576

Problems of activity of natural monopolists in the electric power industry

The article analyzes the main problems of the activities of natural monopolies in the electricity sector.

Текст научной статьи Проблемы деятельности естественных моноплистов в электроэнергетике

Во многих работах по естественным монополиям границы между понятиями «контроль» и «регулирование» зачастую неоднозначны. В большинстве случаев, данные слова используют как синонимы. В соответствии с «Современным экономическим словарём» контроль – «элемент управления объектами и процессами экономики, состоящий в наблюдении за объектом для проверки соответствия отслеживаемого состояния объекта желаемому и нужному состоянию, принятый законами, положениями, инструкциями, иными нормативными актами и программами, планами, договорами, проектами, соглашениями».

Разберем основные факторы, которые привели к изменению естественных монополий в Российской Федерации на примере ОАО РАО «ЕЭС России», существовавшем в 1992-2008 годах.

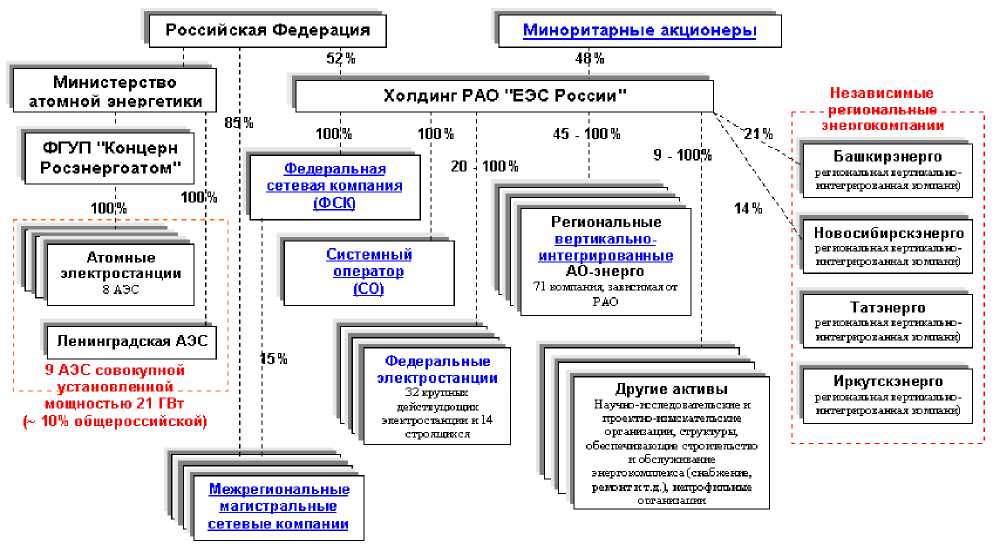

Осуществление начальной реструктуризации электроэнергетики и образование общеотраслевой холдинговой организации ОАО РАО «ЕЭС России» дало возможность при распаде ЕЭС СССР на национальные энергосистемы сохранить в Российской Федерации правила и методы ее функционирования. Это привело к созданию естественной монопольной организации. Исследуем структуру российской энергетической отрасли в 2005 году, показанную на рисунке 1.

магистральные

Независимые

- - региональные -эневгокомпании

Башкирэнерго р ег некаль кая е е ртикаль ес -интег риро е айкая из гпвни)

Н о в о си б и р скэ не р го р ег кокаль кая е е^тикалъ но -интег риро е айкал из Швиц!

Татэнерго р ег иональ кая е е^тикалъ но -интег риро е аннал из мпани)

Иркутскэнерго р ег иональ кая е е ртикаль но -интег риро е анкая из ливни)

Ленинградская АЭС

9 АЭС совокупной I ____уста н о в л еннай_____J мощностью 21 ГВт (~ 10% общероссийской)

Федеральные электростанции 32 крупным: действ уцющих электростанции и 14 строящихся гиональные

и

Другие активы Научнз-тс следовательские и про е ктю -нз ыс кате пь с гае организации, структуры, о6ес пениваю пце счро иге льство и обслуживание э нер то иомпле кс а ( с юб же hie , р е го нт и т. д. X нейро ф иль ные отзганизапии

| Российская Федерация

Холдинг РАО "ЕЭС России"

83%

100!%

100%

"21%

100%

%

[ФС1

юо:%

14%

ФГУП "Концерн Росэнергоатом"

Федеральная сетевая компания

Министерство атомной энергетики

Атомные эл е ктр о ста н ци и 8 АЭС

Региональные вертикально-интегриро ванные АО-энерго 71 момпамЕЩ, завЕсммаяот РАО

|~ Миноритарные акционеры

49 %

Системный оператор (СО)

45 - 100% I

; э -100)%

Рисунок 1 – Схема энергетической отрасли России до реорганизации

Как можно видеть из рисунка главным монопольным поставщиком электрической энергии выступает ОАО РАО «ЕЭС России».

В 2000 году начинается первый этап процесса реорганизации, одновременно с этим изменяется структура отрасли, показанная на рисунке

РАО «ЕЭС России» = Холдинг Гарантирующих Поставщиков и изолированных АО-энерго 52% - государство /48% - Миноритарные акционеры РАО «ЕЭС России»

49%-100%

|

акции Гарантирую ши е поставщики |

ардий |

Миноритарные |

Миноритарные

49% 100%

< 51% w акций акций „

---—► Изолированные АО-энепго

Рисунок 2 – Структура отрасли электроэнергетики России после

реорганизации

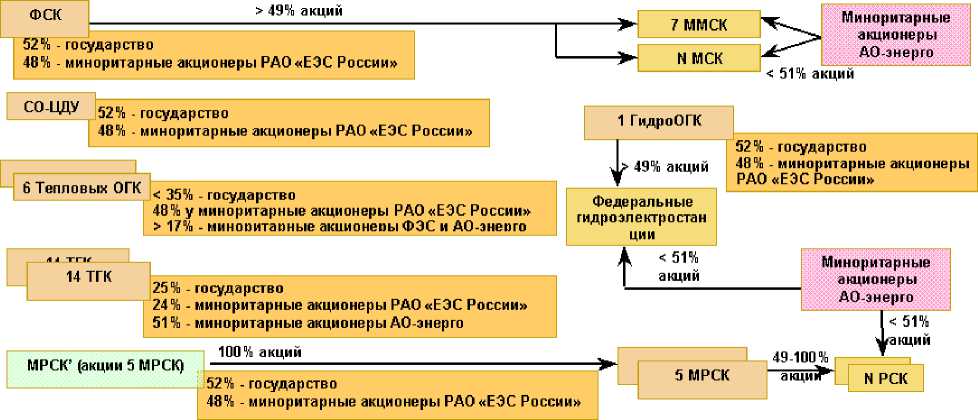

В 2003 году происходят трансформации, выделяются 4 независимые региональные энергетические ОАО. Ключевая задача данного этапа – разделение данных организаций по функциональному критерию: по видам деятельности.

Следующий этап, осуществлённый в 2004 году, – разъединение организации по региональному критерию. Важная задача на этом этапе – создание новой вертикально интегрированной вертикали оперативнодиспетчерского управления. Суть её состояла в передаче функциональных обязанностей диспетчерских управлений Системному оператору .

Затем реформирование российской энергетической отрасли шло по функциональному критерию. Ключевая цель – определение целевых организаций, вместо вертикально интегрированных организаций. В ходе реформы изменяется структура отрасли, ключевые планируемые в то время результаты, показаны на рисунке 3.

осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурнтных ( производство и сбыт электроэнергии, ремонт и сервис) функций;

создаются структуры, спецализирующиеся на отдельных видах деятельности.

Рисунок 3 – Ключевые моменты реформирования российской энергетической отрасли

Как можно видеть из рисунка 4, вместо предыдущих вертикальноинтегрированных организаций формируются структуры, которые специализируются на отдельных видах деятельности. То есть создаются условия для развития конкурентного рынка электрической энергии, цены которого не регламентируются государством, а устанавливаются на базе спроса и предложения, а его участники соперничают, сокращая свои издержки.

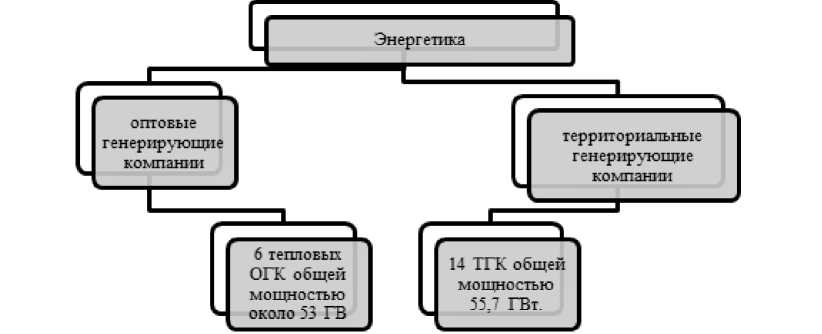

Рассмотрим организационное разделение по видам деятельности в процессе реформирования энергетики, которое показано на рисунке 4.

Рисунок 4 – Структура Российской энергетической отрасли после реформирования

Как можно видеть из рисунка в ходе указанных трансформаций произошли преобразования активов энергохолдинга. Сформировались целевые организации. ОАО РАО «ЕЭС России» было отделено от них. В 2008 году ОАО РАО «ЕЭС России» прекратило существование. Основные результаты реформ показаны на рисунке 9.

Рисунок 5 – Результат реформирования российской энергетической отрасли

Крупными владельцами ТЭС остаются независимые АО-энерго (16.3 ГВт в общем итоге). Из рисунка 6 можно увидеть, образованные в процессе реформы организации – это предприятия, специализированные на отдельных видах деятельности (генерация, передача электрической энергии и другие), осуществляющие контроль соответствующих профильных активов.

Законы и подзаконные акты, регламентирующие функционирование естественных монополий, имеют существенное значение для современной Российской Федерации, однако их использование на практике встречается с разными сложностями.

Прежде всего, понятие естественной монополии в ФЗ «О естественных монополиях», неоднозначно интерпретировано. К примеру, в законе фактически противопоставлены понятия естественной монополии и конкуренции.

В то же время недостаточное внимание уделено выявлению границ естественных монополий, их идентификации, мотивировке включения субъектов хозяйствования в Реестры естественных монополистов. «Данные вопросы отодвинуты на второй план и продолжают решаться полностью формально, с доминирующим применением исключительно бюрократических процедур, без убедительных обоснований и расчетов по идентификации естественной монополии, хотя их игнорирование в основном усиливает неэффективность осуществляемых реформ».

Закон ФЗ «О естественных монополиях» описывает включение в Реестры субъектов естественных монополий надлежащими органами государственного регулирования на базе анкет и заявлений, в большинстве случаев, по полностью формальным процедурам, а не по результатам расчетов характеристик работы для каждого возможного естественного монополиста.

Относительно формирования цен отметим, что ценовые методы регулирования естественных монополий государством применяют довольно широко, установлены проблемы формирования цен и отдельные эффективные пути их решения. Так или иначе, круг существующих решений и используемых средств выступает далеко не полным, и «методические возможности ценообразования с учетом подходов современной теории естественной монополии не применяются. Вследствие этого, в практике регулирования нет «точек отсчета», ориентиров, обеспечивающих оптимизацию уровней и структуры цен (тарифов) как на итоговую, так и на промежуточную продукцию)».

Правовое регулирование нельзя направлять лишь на определение цен и тарифов и сводить только к контролю деятельности естественных монополий. Это при том, что инструмент тарифного регулирования приобретает увеличивающуюся роль в экономической государственной политике, потому что возникает тенденция повышения воздействия тарифов естественных монополий на совокупный уровень инфляции.

Для совершенствования регулирования естественных монополий, для реабилитации экономики нужно, во-первых, уточнение законодательной базы регулирования функционирования естественных монополий, как на федеральном, так и на региональном и муниципальном уровнях и улучшение работы осуществляющих контроль органов.

Надлежит согласование схемы развития инфраструктур, анализ финансово-хозяйственной, инвестиционной и инновационной деятельности естественных монополий, подготовка стандартов качества и защита прав покупателей услуг, подготовка механизма договорённостей между организациями и их ключевыми покупателями.

Необходимо особо выделить, что в 2018 г. прогнозируется повышение цен на оптовом рынке электрической энергии. Средняя цена рынка РСВ в первой ценовой зоне в 2018 г. составит 1 225 руб. / МВт × ч (увеличение на 1,32 % относительно уровня 2017 г.), во второй ценовой зоне - 872 руб. / МВт х ч (увеличение на 1 %).

Увеличение нерегулируемых цен объясняется, в первую очередь, повышением стоимости топлива для тепловой генерации. Также ограничение цен на продукцию и услуги естественных монополий в канун выборов благоприятствовали торможению уровня инфляции. Но невысокий рост затрат на производство, который мог подкрепить конкурентоспособность национальных товаров, был возмещён существенным укреплением рубля.

В 2017 г. сохранился рост цен на продукцию и услуги естественных монополий (электрическую энергию), но этот рост был ниже планового роста, что объясняется установлением с июля 2012 г. регулируемых тарифов сетевых организаций.

Под действием глобализационных процессов, в системе экономических отношений естественные монополии играют немаловажную роль. Избыточная эксплуатация и недофинансирование программ капиталовложений естественных монополий государством повышают проблемы износа основных производственных фондов. Так, уровень износа основных производственных фондов в электроэнергетике в 2016 г. достигал 45,6 %.

Поэтому необходимо обновление и модернизация основных производственных фондов ключевых организаций естественных монополий. По оценкам специалистов для модернизации основных отраслей естественных монополий (электроэнергетика) в следующие 15 лет нужно более 50 млрд. долл. Но, сейчас данные потребности обеспечены всего на 6570 % и, в большинстве случаев, с помощью собственных средств коммерческих предприятий субъектов естественных монополий, или вследствие увеличения тарифов на электричество.

На основании вышеизложенного следует, что развитие национальных естественных монополий – это результат воздействия двух несовместимых тенденций: с одной стороны, естественные монополии сохранили ряд специфичных черт и специфики деятельности, заложенные в советский период и ранний постсоветский период (устаревшее оборудование, несовершенная структура собственности, отсутствие созвучных текущим условиям механизмов контроля их функционирования); с другой стороны – модернизационный потенциал этого сектора экономики России довольно силен (естественные монополии предствляют собой системообразующим ядром развития российского экономического хозяйства, обеспечивая 13,5 % ВВП, и содействуют прогрессу смежных отраслей и видов деятельности, неся дополнительную общественную нагрузку).

Учитывая вышеизложенное, обратим внимание на проблемы, мешающие продуктивному развитию естественных монополий:

– большой износ основных производственных фондов. Износ основных производственных фондов характерен как организациям ТЭКа, так и покупателям энергоносителей, и недостаточно эффективные передаточные устройства (ЛЭП, теплосети), могущие породить аварийную ситуацию в энергообеспечении. Поэтому требуются реконструкция и модернизация основных производственных фондов инфраструктурных отраслей;

– недостаток ресурсов инвестирования на фоне большого износа основных производственных фондов организаций естественных монополий, который в отдельных отраслях составляет около 60 %.

-

– отсутствие взаимных связей между организациями разных отраслей, в частности и инфраструктурных связей, как на федеральном, так и региональном уровнях;

-

– большой уровень теневой экономики и коррупции в России;

-

– институциональные проблемы, которые связаны с эффективной деятельностью естественных монополий;

-

– неимение сбалансированной системы учета интересов, принимающей в расчет экономические интересы государства, естественных монополий и покупателей.

Список литературы Проблемы деятельности естественных моноплистов в электроэнергетике

- Матин А.А. Неценовые методы регулирования естественных монополий в условиях трансформации экономики. Автореф.дисс….Канд.экон.наук.М., 2007.

- Зотов А.П., Галлямова Д.Х. Методы государственного регулирования функционирующих естественных моноплий // Проблемы регулирования. 2002.№2. С99.

- Федеральный закон от 17 августа 1995 г. №147-ФЗ «О естественных монополиях».

- Гаврилов А.П. Проблемы реформирования естественных монополий // Современные проблемы науки и образования. 2005. №1.