Проблемы финансирования энергосберегающих мероприя-тий на промышленных предприятиях

Автор: Логачева Дана Андреевна, Падалкин В.Ю.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (52), 2012 года.

Бесплатный доступ

рассмотрена необходимость проведения энергосберегающих мероприятий и возможные источники их финансирования. Выявлены положительные и отрицательные стороны энергосервисных контрактов.

Энергосбережение, энергетическое обследование, энергосервисный контракт

Короткий адрес: https://sciup.org/14039835

IDR: 14039835

The problem of financing energy saving measures on the industrial enterprises

In this article we consider the need of energy saving measures in industry and possible sources of financing them. We reveal positive and negative sides of energy performance contracts.

Текст научной статьи Проблемы финансирования энергосберегающих мероприя-тий на промышленных предприятиях

Обострение конкурентной борьбы на мировых рынках товаров и услуг предопределяет необходимость повышения конкурентоспособности продукции, выпускаемой отечественными предприятиями. В условиях предстоящего вступления России в ВТО и прогнозируемого роста цен на энергоносители весьма вероятно дальнейшее усиление конкурентного давления со стороны европейских, американских и азиатских производителей. Повышение конкурентоспособности российской экономики сдерживается в силу действия целого ряда причин. К ним можно отнести низкую инвестиционную привлекательность предприятий обрабатывающего сектора экономики, слабую восприимчивость к внедрению инноваций, низкую эффективность использования практически всех видов ресурсов, включая и топливно-энергетические (таблица) [4,5].

Представленная информация позволяет сделать вывод о том, что уровень электроемкости валового внутреннего продукта в России примерно в 2-4 раза выше, чем в странах Европейского Союза.

Таблица

Сопоставление электроемкости ВВП по различным странам

|

Страны |

Потребление электроэнергии на душу населения, кВТ∙ч/чел. |

ВВП на душу населения, тыс.дол. США/чел. |

Электроемкость ВВП, кВТ∙ч/тыс.дол. США |

|

Италия |

4938,49 |

26,73 |

184,75 |

|

Великобритания |

5628,65 |

28,90 |

194,76 |

|

Дания |

6037,52 |

30,01 |

201,18 |

|

Португалия |

4000,77 |

18,84 |

212,35 |

|

Испания |

5248,47 |

23,90 |

219,60 |

|

Австрия |

6821,42 |

30,10 |

226,62 |

|

Германия |

6046,89 |

26,65 |

226,90 |

|

Франция |

6421,31 |

27,70 |

231,81 |

|

Бельгия |

7592,36 |

28,63 |

265,18 |

|

Финляндия |

15319,03 |

27,80 |

551,04 |

|

Россия |

6104,34 |

8,09 |

754,55 |

При этом отставание от европейских стран со временем не только не становится меньше, но, наоборот, имеет тенденцию к увеличению. Если в 60-80-х гг. прошлого века каждый процент роста ВВП по различным странам мира требовал примерно такого же прироста потребления и производства энергии, то в течение последних десятилетий стала четко прослеживаться иная закономерность: на 1 % прироста мирового ВВП приходилось всего лишь около 0,5 % прироста энергопотребления. Для России этот же показатель за аналогичный период времени был равен 0,8 % [3].

Повышение энергоэффективности российской экономики является приоритетной задачей ее развития. За последние годы на федеральном и региональном уровнях принят целый ряд законодательных актов в области энергосбережения и энергетической эффективности. Однако существенных сдвигов в этом направлении пока не произошло. Становится очевидным, что для решения данной проблемы недостаточно только внесения изменений в законодательство, хотя это, безусловно, и имеет важное значение. Однако намного более важным нам представляется использование новых подходов к управлению энергоресурсами предприятия.

Энергохозяйство промышленного предприятия может рассматриваться как сложная система, состоящая из двух основных подсистем. С одной стороны, оно является производственно-технической подсистемой, с другой – организационно-экономической. В качестве производственно-технической подсистемы энергохозяйство является одним из обслуживающих подразделений и представляет собой сложную совокупность процессов производства, преобразования, распределения и использования всех видов энергоресурсов. На передний план в данной подсистеме выдвигается обеспечение предприятия всеми видами ТЭР и поддержание энергетического оборудования в рабочем состоянии посредством его рациональной эксплуатации и своевременного проведения ремонтных работ.

Рассматривая энергетическое хозяйство промышленных предприятий с точки зрения организационно-экономической подсистемы, сложно преувеличить значимость энергетических служб в формировании общей стратегии предприятия, направленной на повышение эффективности его деятельности. Создание конкурентных преимуществ является одним из способов достижения поставленной цели. В настоящее время доля энергозатрат в себестоимости производимой продукции довольно высока, что сказывается на цене изделий. Снижая долю энергетических затрат в себестоимости выпускаемой продукции, руководство промышленных предприятий может значительно снизить затраты на топливноэнергетические ресурсы, себестоимость продукции, и, как следствие, увеличить свою прибыль и получить преимущества перед конкурентами.

На данный момент энергосбережение в России регламентируется Федеральным законом № 261 «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации». В качестве основного способа повышения энергоэффективности объектов в нем предусмотрено проведение энергетических обследований (энергоаудита).

Но само по себе энергетическое обследование не снижает уровень энергопотребления. В ходе его проведения выявляются проблемные места и разрабатывается программа энергосберегающих мероприятий для их устранения. По величине затрат на реализацию энергосберегающих мероприятий их можно подразделить на беззатратные и низкозатратные, среднезатратные, высокозатратные. Так, например, к беззатратным и низкозатратным энергосберегающим мероприятиям в системах отопления можно отнести составление руководств по эксплуатации, управлению и обслуживанию всех систем теплоснабжения и периодический контроль со стороны руководства предприятия за их выполнением. К среднезатратным мероприятиям относят: снижение потерь тепла с инфильтрующим воздухом путем уплотнения оконных и дверных проемов, снижение трансмиссионных потерь через оконные проемы путем установки штор из пленки ПВХ в межрамном пространстве окон. Высоких затрат потребуют меры по оснащению всех систем теплоснабжения счетчиками расходов; снижению теплопотребления за счет автоматизации систем отопления; улучшению тепловой изоляции стен, полов и чердаков, замене старых рам на стеклопакеты с двойным и тройным остеклением. Срок окупаемости таких мероприятий может превышать 10 лет [1].

При принятии решения о реализации мероприятий по энергосбережению одним из 181

первых перед руководством встает вопрос об источниках их финансирования. Беззатратные и низкозатратные предприятия могут осуществлять за счет собственных средств, но для реализации средне- и высокозатратных мероприятий предприятия как правило не обладают достаточным количеством финансов. Самым распространенным способом пополнить запас финансовых средств является банковский кредит. Однако высокие затраты на энергосберегающие мероприятия, значительный срок их окупаемости и сомнительная цель повышения энергоэффективности могут вызвать недоверие кредитных учреждений, что приведет к отказу от предоставления кредита.

Для подобных случаев Федеральным законом № 261 предусмотрена возможность за- ключения с энергосервисной компанией (ЭСКО) энергосервисного контракта (энергетического перфоманс-контракта).

Деятельность энергосервисных компаний не новость для российской экономики, хотя существенного распространения она не получила, несмотря на то что с каждым годом интерес к энергосервису у руководства предприятий возрастает.

За рубежом энергосервисная деятельность получила широкое признание и является нетрадиционным подходом к энергохозяйствованию.

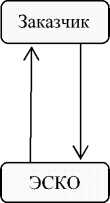

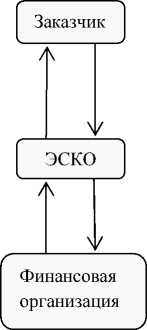

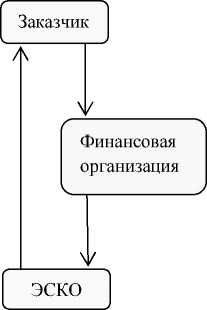

Существует несколько вариантов реализации энергосервисного контракта (рисунок).

Рисунок. Механизм финансирования энергосберегающих мероприятий с использованием энергосервисных контрактов

В первом случае энергосервисный контракт заключается непосредственно между предприятием (заказчиком) и ЭСКО без участия кредитной организации. Применение такой схемы в настоящее время не представляется возможной, поскольку у ЭСКО нет достаточных средств для финансирования всего объема энергосберегающих мероприятий.

При втором варианте заключается трехсторонний кредитный договор, при котором заемщиком является энергосервисная компания. При заключении кредитного договора указывается целевое назначение кредита -реализация энергоэффективного проекта на объекте заказчика. В случаях, когда заказчиком являются частные предприятия, реализуется, как правило, именно эта схема.

По условиям энергосервисного контракта, заключенного по третьей схеме, 182

предприятие-заказчик обязано открыть расчетный счет в кредитной организации, которая финансирует реализацию энергоэффективного проекта, и все расчеты за потребляемые топливно-энергетические ресурсы предприятие вправе проводить только с этого расчетного счета.

Для предприятий энергосервис привлекателен тем, что позволяет избежать первоначальных финансовых вложений в энергосберегающие мероприятия, т.е. выплаты энергосервисной компании будут производиться не из прибыли, а из экономии, полученной в результате проведенных ЭСКО мероприятий.

В США и Канаде чаще всего используются три типа договоров: разделение доходов от экономии; быстрая окупаемость; гарантирование экономии.

Метод разделения доходов от экономии возможно использовать в том случае, когда предприятие может разделять прибыль. В этом случае ЭСКО и предприятие разделяют доходы от экономии затрат на энергию в течение всего срока договора. Согласно иностранному опыту в качестве оплаты услуг по повышению энергоэффективности предприятие отдает ЭСКО порядка 80 % дохода, полученного от экономии.

При использовании метода быстрой окупаемости предприятие отдает ЭСКО все 100 % полученной экономии так долго, пока не оплатится проект.

Реализация метода гарантированной экономии подразумевает, что предприятие не платит по счетам за энергетические ресурсы прямо поставщикам, но каждый месяц выплачивает энергосервисной компании за посредничество. Обычно сумма выплат составляет 85-90 % первоначальных затрат на энергию. Из этих платежей ЭСКО компенсирует затраты на энергию и затраты на энергоэффективный проект.

В Германии, Австрии, Швейцарии, Чехии, Польше, Южной Корее, Таиланде и других странах мира реализация таких проектов позволяет снизить энергопотребление от 16 до 67 % [2].

За рубежом энергосервис работает безупречно, однако в России существует ряд «подводных камней». Большинство специалистов в области энергосервиса среди основных называют несовершенство нормативно-правовой базы энергосбережения; недоверие между предприятием, ЭСКО и финансовой организацией; непонимание руководителями предприятий взаимосвязи между снижением затрат на энергетические ресурсы и повышением операционной эффективности бизнеса, снижением себестоимости производимой продукции и услуг.

Однако все специалисты по какой-то причине опускают тот факт, что в России и за рубежом различные тарифные системы для расчетов с поставщиками энергоресурсов. Если за рубежом предприятия могут использовать до 20 тарифов и в учете предусмотрена статья экономии на оплате за потребленную энергию, то в России предприятия используют, как правило, один тариф и в полном объеме оплачивают расходы на энергоресурсы. Экономия от внедрения энергосберегающих мероприятий отражается на себестоимости продукции, снижая ее. Как следствие, происходит увеличение прибыли, и полученная экономия от внедрения энергоэффективного проекта является уже частью прибыли и, таким образом, все выплаты энергосервисной компании должны производиться из прибыли, что противоречит основному принципу энергосервисного контракта – осуществление энергосберегающих мероприятий без финансовых вложений.

Из всего вышесказанного можно сделать вывод, что в настоящее время перед промышленными предприятиями стоит серьезная проблема поиска средств для финансирования энергосберегающих мероприятий. Для реализации долгосрочных проектов собственных средств, как правило, недостаточно, кредитные учреждения к таким проектам относятся с недоверием и могут отказать в предоставлении кредита, а зарекомендовавший себя за рубежом энергосервис нуждается в серьезной адаптации к условиям российского бизнеса.

Таким образом, на сегодняшний момент идеальной схемы финансирования энергоэффективных проектов в России не существует, и предприятия вынуждены на свой страх и риск самостоятельно искать подходящие им варианты. Для решения этой проблемы целесообразным было бы пересмотреть отношения между поставщиками и потребителями энергетических ресурсов, разработать различные тарифы для расчетов с поставщиками энергоресурсов, а также усовершенствовать систему учета затрат на энергоресурсы, предусмотрев отдельный учет экономии, полученной от внедрения энергосберегающих мероприятий.