Проблемы финансового контроля

Автор: Куценко А.В., Баранова В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (71), 2020 года.

Бесплатный доступ

Внутренний финансовый контроль как завершающий этап каждого управленческого цикла является неотъемлемой частью управления финансами предприятия и являет собой «функцию управления которая включает совокупность наблюдений, проверок за деятельностью объекта управления с целью оценки целесообразности и эффективности принятия решений и результатов их исполнения». Актуальность темы статьи обусловлена необходимостью создания системы внутреннего финансового контроля для обеспечения финансовой дисциплины на предприятии, что является залогом эффективного функционирования предприятия.

Финансовый контроль, внутренний финансовый контроль, предприятие, финансовый департамент, анализ финансового состояния

Короткий адрес: https://sciup.org/140251932

IDR: 140251932 | УДК: 336.61

Problems of financial control

Internal financial control as the final stage of each management cycle is an integral part of the financial management of the enterprise and is a " management function that includes a set of observations, inspections of the activities of the management object in order to assess the feasibility and effectiveness of decision-making and the results of their execution." The relevance of the article is due to the need to create a system of internal financial control to ensure financial discipline in the enterprise, which is the key to the effective functioning of the enterprise.

Текст научной статьи Проблемы финансового контроля

В условиях рыночной экономики управление финансами предприятия является одним из основных направлений деятельности47.

К основным направлениям финансовой работы относятся финансовое планирование, текущая оперативная деятельность, контрольноаналитическая работа48.

Объект исследования - ООО «Востокстрой» является частью отрасли материального производства - капитальное строительство.

Основными целями деятельности ООО «Востокстрой» является осуществление производственно-хозяйственной деятельности, направленной на получение прибыли на вложенный капитал, внедрение достижений научно-технического прогресса, насыщение рынка товарами и услугами, развитие научно-технического и культурного сотрудничества, в том числе и с международным участием.

Изучив финансовую отчетность данного предприятия, первым, что привлекает внимание, является значительный разброс показателя чистой прибыли за последние три года (рис. 1).

-5000

-10000

-15000

-20000

-25000

-30000

-35000

Рис.

-33242

-

1. Динамика чистой прибыли ООО «Востокстрой» в 2016-2018гг.

На диаграмме видно, что еще в 2016-2017 годах наблюдались существенные проблемы, связанные с прибыльностью предприятия. Так, в 2016 году был получен убыток в размере 33242 тыс. рублей, а в 2017 году значение убытка сократилось до 802 тыс. рублей. Несмотря на то, что чистая прибыль 2018 года имеет положительное значение, всё же для предприятия

-

47 Первова, К.А. Актуальность внутреннего аудита в современных условиях / К.А. Первова // Аудит и финансовый анализ. - 2018. - №5. - С. 199-202.

-

48 Башкатова Ю.И. Контроллинг [Текст]: Учебно-методический комплекс / Ю.И. Башкатова. - М.: Евразийский открытый институт, 2019. - 104 с.

ООО «Востокстрой» она недостаточна, о чём свидетельствуют показатели рентабельности, рассчитанные для 2018 года. В частности, рассчитанный показатель рентабельности собственного капитала равен: Рск = 948/21756 = 4,35%. Стоит отметить, что Правительством РФ официально признан уровень инфляции в России 3%.

Отметим, что 4,35% - это очень низкое значение рентабельности для любого предприятия, особенно для строительного, учитывая, что уровень инфляции в России за последние годы составляет приблизительно 11%.

Таким образом, недостаточный уровень рентабельности предприятия и полученные убытки в прошлые годы являются первым существенным аргументом для внедрения системы финансового контроллинга на исследуемом предприятии49.

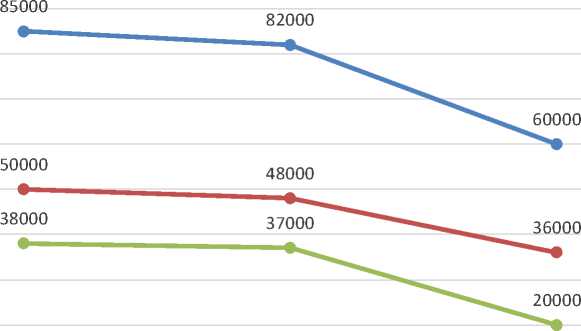

Кроме этого, озабоченность вызывают высокие уровни дебиторской и кредиторской задолженности (рис. 2).

—•—дебиторская задолженность —•— кредиторская задолженность —•—собственный капитал

Рис. 2. Динамика дебиторской и кредиторской задолженности в сравнении с динамикой собственного капитала.

На основании представленной на рисунке 2 диаграммы можно сделать вывод, что сумма дебиторской задолженности у предприятия ООО «Востокстрой» практически в три раза выше, чем размеры собственного капитала. Соответственно, высока и кредиторская задолженность, появление которое обусловлено невозможностью предприятия погашать долги перед кредиторами.

Вполне обоснованным будет предположение, что такая сумма дебиторской задолженности, которая наблюдается у предприятия, блокирует возможность предприятия получать прибыль, так как денежные

-

49 Кузьмичев, А.А. Оценка эффективности внутреннего контроля на предприятиях швейной промышленности / А.А. Кузьмичев // Вопросы экономики и права. - 2019. - №2. - С. 253-256.

средства фактически находятся в «замороженном состоянии» - они не могут использоваться для финансирования текущей деятельности предприятия и вкладываться в оборотные средства.

Так, проблема дебиторской задолженности является вторым весомым аргументом в пользу внедрения финансового контроллинга на предприятии50.

Далее проанализируем показатели ликвидности и финансовой устойчивости предприятия на основании таблиц 1 и 2.

Таблица 1

Анализ ликвидности ООО «Востокстрой» за 2017-2018 гг.

|

Показатели |

Баз период |

Отч. период |

Норма |

Изменения |

|

1. Общий показатель покрытия: |

1,453 |

1,247 |

> 1 |

-0,205 |

|

2. Коэффициент общей ликвидности: |

0,798 |

0,715 |

> 1 |

-0,083 |

|

3. Коэффициент абсолютной ликвидности |

0,005 |

0,000 |

0,2-0,7 |

-0,005 |

|

4. Коэффициент критической оценки |

1,430 |

1,230 |

> 1,5 |

-0,200 |

|

5. Коэффициент текущей ликвидности: |

1,453 |

1,257 |

> 2 |

-0,195 |

|

6.Коэффициент маневренности функционирующего капитала |

0,049 |

0,068 |

0,018 |

|

|

7.Коэффициент обеспеченности собственными средствами |

0,267 |

0,160 |

> 0,1 |

-0,107 |

Рассчитанные показатели ликвидности свидетельствуют, что по показатели общей ликвидности, абсолютной ликвидности, коэффициент критической оценки, текущей ликвидности намного ниже рекомендуемых значения, соответственно можно сделать вывод о наличии проблемы недостаточной ликвидности.

Таблица 2

Показатели финансовой устойчивости ООО «Востокстрой»

|

Показатель |

2017 |

2018 |

Изменение |

Норма |

|

1.Коэффициент соотношения заемных и собственных средств |

1,646 |

2,271 |

0,625 |

< 1 |

|

2. Коэффициент автономии (независимости) |

0,378 |

0,308 |

-0,070 |

> 0,5 |

50 Михеев, М.В. Система внутреннего контроля строительных организаций и ее значение при выявлении фактов искажения данных бухгалтерской (финансовой) отчетности / М.В. Михеев // Аудит и финансовый анализ. - 2019. - №1. - С. 63-67.

|

3.Коэффициент маневренности собственных средств |

0,619 |

0,514 |

-0,106 |

0,2 |

|

4.Коэффициент использования собственных средств |

-0,022 |

0,044 |

0,066 |

>0,4 |

|

5.Коэффициент использования финансовых ресурсов |

-0,008 |

0,013 |

0,022 |

- |

Многие показатели финансовой устойчивости также не соответствуют норме, что указывает на значительную зависимость от заемных средств и средств других кредиторов.

На основании анализа финансовых коэффициентов ликвидности и финансовой устойчивости можно сделать вывод, что существуют значительные проблемы с зависимости предприятия от заемных средств и ощущается недостаток свободных денежных средств. В итоге получаем еще один значимый аргумент в пользу необходимости построения системы финансового контроллинга на предприятии51.

Для проведения внутреннего финансового контроля на предприятии разрабатывается программа, в которой установлены критерии для обеспечения контрольных действий и необходимые источники информации для проверки. Пример программы представлен в таблице 352.

Таблица 3

Программа проведения внутреннего финансового контроля в ООО «Востокстрой»

|

Критерии проверки | Источники информации |

|

|

Операции с денежными средствами |

|

|

Осуществление внезапной проверки кассы (при необходимости) |

Кассовые документы, кассовая книга, наличные денежные средства, регистры по счетам 50,51, выписки банка, журналы-ордера |

|

Выборочная проверка целевого использования денежных средств, лимита кассы, правильности оформления кассовых документов |

|

|

Установление количества расчетных счетов у организации и законности их открытия, проверка оборотов и остатков по счетам |

Договоры с банками на расчетнокассовое обслуживание, выписки из банка |

|

Материальные расходы на осуществление капитального строительства |

|

|

Правильность расчетов и списание отклонений фактической себестоимости строительных материалов от учетных цен |

Расчеты, отчеты, акты о списании материалов, данные аналитического учета, главная книга по счету 08, формы № М-11, М-17, ведомость № 18 |

|

Проверка требований-накладных на отпуск материалов и полноты их дальнейшего отражения в учете |

|

51 Смирнов, Е.Е. Новое в государственном (муниципальном) финансовом контроле / Е.Е. Смирнов // Аудитор. - 2019. - №2. - С.3-14.

52 Шевлоков В.З. Финансовый контроль как функция финансового управления. / Шевлоков В.З / Финансы. - М., 2019. - №1. - С. 55-56.

|

Расчеты с поставщиками |

|

|

Оценка правильности оформления заключенных хозяйственных договоров |

Хозяйственные договоры, журналы-ордера, Главная книга |

|

Расчеты с покупателями и заказчиками |

|

|

Оценка правильности оформления заключенных хозяйственных договоров |

Хозяйственные договоры, журналы-ордера, Главная книга |

|

Проверка данных регистров учета расчетов с покупателями и сверка их со счетами Главной книги |

|

|

Проверка правильности корреспонденции счетов по расчетам с покупателями |

|

|

Проверка займов, кредитов и средств целевого финансирования |

|

|

Оценка правильности оформления заключенных хозяйственных договоров |

Кредитные договоры и договоры займа, журналы-ордера, декларация по налогу на прибыль |

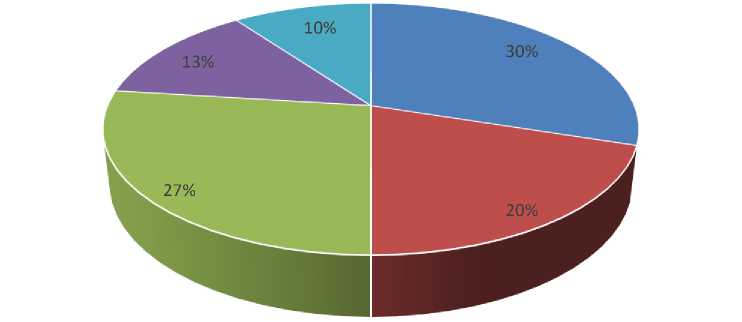

Для минимизации затрат на проведение внутреннего финансового контроля на предприятии проводится выборочная проверка наиболее значимых параметров деятельности организации. Для осуществления любого вида контрольных действий предприятие понесет затраты, но тем самым, предотвратив выявленные нарушения, обеспечит себе минимизацию штрафов, пеней и неустоек, которые будут понесены в следующем за отчетным периодом году. Так, согласно исследованиям Института внутренних аудиторов, на примере российских компаний разных отраслей народного хозяйства, таких как ОАО «Росстандарт», ООО «Стройинформ», ОАО «Механика», ООО «Танском» и др.53, доля затрат на систему внутреннего контроля невелика. Структура затрат, понесенных на организацию системы внутреннего контроля, представлена на рисунке 354.

-

53 Институт внутренних аудиторов. Исследование текущего состояния и тенденций развития внутреннего аудита в России. - 2018. - 35 с.

-

54 Сухарева Л. Внутренний финансовый контроль: история исследования, состояние и перспективы / Л. Сухарева, И.Н. Дмитренко, М.В. Борисенко // Вестник Владимирской коммерческой академии. -Владимир, 2014. - № 16. - 536 с. - С. 84-91.

■ менее 0,001% ■ 0,001%-0,02% • 0,021%-0,2% ■ 0,21-0,5% ■ 0,51-1%

Рис. 3. Доля затрат на содержание системы внутреннего контроля в годовой выручке компании

Согласно исследованию, в половине опрошенных российских компаний затраты на содержание системы внутреннего контроля не превышают 0,02% от годовой выручки компании. Для определения эффективности внедрения системы внутреннего финансового контроля в ООО «Востокстрой», необходимо определить экономическую выгоду (табл. 4)55.

Таблица 4

Оценка выгоды, полученной от внедрения системы внутреннего контроля в ООО «Востокстрой»

|

Штрафные санкции, |

Потери от злоупотреблений должностных лиц (кражи, хищения) |

Приток инвестиций, |

Затраты на привлечение |

|||||||||||

|

которые имели место вследствие ошибок должностных лиц, т.р. |

Всего, т.р. |

В т.ч. % не возмещения |

т.р. |

внешних аудиторских услуг, т.р. |

||||||||||

|

* 1 |

* 2 |

Темп изм., % |

1 |

2 |

Темп изм., % |

1 |

2 |

Темп изм., % |

1 |

2 |

Темп изм., % |

1 |

2 |

Темп изм., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 0 |

1 1 |

12 |

13 |

14 |

15 |

|

8 0, 0 5 |

1 5, 8 |

80,26 % |

1 2 5, 3 |

3 5, 2 |

71,91 % |

(N ОО |

тг (N |

70,73 % |

2 3 0 0 |

5 0 0 0 |

+117, 39% |

in ОО |

О |

88,24 % |

Примечание: (1) до внедрения системы внутреннего контроля (2017

-

55 Лабынцев, Н.Т. Аудит эффективности использования средств форма внешнего финансового контроля / Н.Т. Лабынцев // Аудит и финансовый анализ. - 2019. - №3. - С. 320-322.

г.); (2) после внедрения системы внутреннего контроля (2018г.)

-

1. Общая экономия: (ст. 1 - ст. 2) + ((ст. 4*ст. 7) - (ст. 5*ст. 8) ) + (ст. 13 - ст. 14) = 233,55 т. р.

-

2. Затраты на содержание службы внутреннего контроля (из 2-х чел.) = 343,2 т. р.

-

3. Совокупная экономическая выгода (общая экономия + (ст. 11 - ст. 10) ) - Затраты на содержание службы внутреннего контроля = 2 590,35 т. р.

-

4. Выручка, полученная в 2018 году - 22634 т. р.

Полученные данные демонстрируют, что при внедрении системы внутреннего контроля, которая будет нацелена на финансовый контроль, на предприятии уменьшаются случаи хищений на 71,91% по сравнению с плановым периодом и ошибки должностных лиц на 80,26%. Так, у данного предприятия повышается инвестиционная привлекательность, которая в 2018 году составила 5 000 т.р., что на 117,39% больше, чем в предыдущем году. Совокупная экономическая выгода, полученная в результате внедрения системы внутреннего контроля на предприятие ООО «Востокстрой», превышает затраты на ее содержание и составляет 2 590, 35 т.р. На основе представленной таблицы можно заметить, что затраты на содержание системы внутреннего контроля в 2018 году составили 343,2 т. р., при этом выручка в том же году составила 22 634 т. р. При этом, доля затрат, понесенных на содержание службы внутреннего контроля, в общей выручке составила лишь 1,51%.

Таким образом, при малых затратах на содержание службы внутреннего контроля, и уменьшения расходов на привлечение внешних аудиторских услуг можно привлечь дополнительную сумму инвестиций, а также сократить случаи хищения и допущения ошибок должностных лиц56.

Для оптимизации организационной структуры финансового департамента следует сократить персонал в размере 5 человек, выполняющий однотипные функции, с целью ликвидации дублирования обязанностей, совмещения функций. После внедрения программы сокращения персонала экономия ФОТ и начислений на ФОТ составит 7757,12 у.е.. в месяц.

Для оценки общей экономической эффективности инвестиционных проектов используется система показателей, основными из которых являются чистый приведенный эффект (доход), индекс доходности, период окупаемости, внутренняя норма доходности. Рассчитаем индекс доходности проекта. Исходные данные представлены в таблице 5.

-

56 Шохнех, А.В. Концепция контроллинга в системе финансового контроля экономической безопасности / А.В. Шохнех, Т.Н. Шиндялова, Д.Р. Мыкоц // Аудит и финансовый анализ. - 2014. - № 1. – С.22-25.

Таблица 5

Данные для расчета

|

Старт проекта |

1 год |

2 год |

3 год |

Итого |

|

|

Денежный поток |

40 |

15 |

12 |

17 |

|

|

Коэффициент дисконтирова ния |

1,00 |

0,83 |

0,69 |

0,58 |

|

|

Приведенная стоимость денежного потока |

40 |

12,5 |

8,3 |

9,8 |

70,7 |

PI = 70,67 / 40 = 1,77

Экономический смысл коэффициента рентабельности инвестиций: каждый рубль, вложенный в торфобрикетную установку, принесет 1,77 рубля в будущем. Так как коэффициент выше 1, проект является эффективным и при отсутствии альтернатив, должен быть принят и реализован.

Исходя из вышеприведенного анализа эффективности данного предложения, можно сказать, что на предприятии следует использовать программу 1С «Предприятие» 8.3 конфигурация «Финансовое планирование».

Список литературы Проблемы финансового контроля

- Башкатова Ю.И. Контроллинг [Текст]: Учебно-методический комплекс / Ю.И. Башкатова. - М.: Евразийский открытый институт, 2019. - 104 с.

- Институт внутренних аудиторов. Исследование текущего состояния и тенденций развития внутреннего аудита в России. - 2018. - 35 с.

- Кузьмичев, А.А. Оценка эффективности внутреннего контроля на предприятиях швейной промышленности / А.А. Кузьмичев // Вопросы экономики и права. - 2019. - №2. - С. 253-256.

- Лабынцев, Н.Т. Аудит эффективности использования средств форма внешнего финансового контроля / Н.Т. Лабынцев // Аудит и финансовый анализ. - 2019. - №3. - С. 320-322.

- Михеев, М.В. Система внутреннего контроля строительных организаций и ее значение при выявлении фактов искажения данных бухгалтерской (финансовой) отчетности / М.В. Михеев // Аудит и финансовый анализ. - 2019. - №1. - С. 63-67.

- Первова, К.А. Актуальность внутреннего аудита в современных условиях / К.А. Первова // Аудит и финансовый анализ. - 2018. - №5. - С. 199-202.

- Смирнов, Е.Е. Новое в государственном (муниципальном) финансовом контроле / Е.Е. Смирнов // Аудитор. - 2019. - №2. - С.3-14.

- Сухарева Л. Внутренний финансовый контроль: история исследования, состояние и перспективы / Л. Сухарева, И.Н. Дмитренко, М.В. Борисенко // Вестник Владимирской коммерческой академии. - Владимир, 2014. - № 16. - 536 с. - С. 84-91.

- Шевлоков В.З. Финансовый контроль как функция финансового управления. / Шевлоков В.З / Финансы. - М., 2019. - №1. - С. 55-56.

- Шохнех, А.В. Концепция контроллинга в системе финансового контроля экономической безопасности / А.В. Шохнех, Т.Н. Шиндялова, Д.Р. Мыкоц // Аудит и финансовый анализ. - 2014. - № 1. - С.22-25.