Проблемы формирования доходов местных бюджетов в России

Автор: Соболева О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В статье выявлены основные проблемы формирования доходов местных бюджетов в России. Проанализирована доходная часть местных бюджетов.

Бюджетная система, местный бюджет, налоговые доходы, неналоговые доходы, собственные доходы

Короткий адрес: https://sciup.org/140108106

IDR: 140108106

Текст научной статьи Проблемы формирования доходов местных бюджетов в России

До сегодняшнего дня остается одним из сложных вопросов финансовое обеспечение местных бюджетов. Существует множество теоретических разработок в области бюджетной системы РФ, однако актуальность этой темы обусловлена проблемой муниципальных бюджетов как финансовой основы местного самоуправления. Поэтому возникает необходимость в анализе местных бюджетов как элемента бюджетной системы и выяснении роли в формировании финансовых ресурсов местной власти.

На протяжении ряда лет бюджетная система нашей страны характеризуется превышением расходов бюджетов регионального уровня над их доходами и превышение доходов федерального бюджета над его расходами. То есть, бюджетная система РФ отличается концентрацией финансовых ресурсов на федеральном уровне при постоянном дефиците средств субфедеральных бюджетов. Процесс концентрации финансовых ресурсов в бюджетной системе РФ имеет тенденцию к усилению. По мнению российских ученых, эта тенденция противоречит общемировой практике, согласно которой в большинстве стран мира (за исключением Финляндии) федеральные бюджеты формируются с дефицитом, а доходы региональных бюджетов равны или превышают их расходы. По мнению Н.Л. Пешина, рост экономической базы местных бюджетов должен опережать экономический рост государства, доходы муниципальных образований должны расти быстрее, чем доходы государства [4]. Такой дисбаланс роста доходов между муниципалитетами и регионами не представляется реальным. В то же время, известно, что наполняемость доходной части местных бюджетов зависит самостоятельность муниципальных образований, сомнению не подлежит.

Необходимо отметить, что в период с 1992 по 1997 г., долг местных бюджетов в расходах консолидированного бюджета вырос с 28,5 до 31,6% при одновременном сокращении доли в его доходах с 27,6 до 21,4%. В результате бюджеты муниципальных образований стали в основном дефицитными, что не могло не отразиться на осуществлении функций местных властей. Через муниципальные бюджеты в указанный период финансировались 64,9% расходов консолидированного бюджета на образование, 61,6% - на жилищно-коммунальное хозяйство, 57,8% и 56,6% соответственно на здравоохранение и социальную политику. Дефицит местных бюджетов в 1994–1997 гг. в среднем достиг уровня 35%. А заемные средства или кредиты, используемые органами местного самоуправления на покрытие расходов текущего содержания, к концу 1997 г. достигли в среднем 3% от доходной части бюджетов и составляли: в 1992 г. - 0%; 1993 г. - 1,6%; 1994 г. - 1,6%; 1995 г. - 2,3%; 1996 г. - 2,7% [2].

В настоящее время ситуация мало изменилась: все муниципальные образования сохраняют дотационный характер. Кроме того при формировании доходной части местных бюджетов отмечается ряд проблем. Во-первых, власти субъекта РФ неэффективно распоряжаются своей долей в общей сумме федеральных налогов. Во-вторых, региональным властям в последнее время не удаётся обеспечить взаимосвязь между уровнем налогообложения и количеством-качеством получаемых населением бюджетных услуг, что приводит к использованию незаконных мер воздействия на налогоплательщиков. В-третьих, за счёт отчислений от федеральных бюджетов формируется большая часть региональных и местных бюджетов.

В то же время основная задача местных налогов – создание стабильных доходных источников местных бюджетов, в полном объеме поступающих в распоряжении соответствующих территорий. Однако доля местных налогов в формировании доходов местных бюджетов неоправданно мала и не превышает, по оценкам специалистов, от 0,7% до 1,8% всех доходных источников местных бюджетов [3].

В настоящее время нет единой методики исчисления местных налогов. В то же время федеральным законодательством установлены верхние пределы налоговых ставок по налогам, отнесенным к компетенции местных органов власти.

Однако отдельные проблемы, негативно влияющие на устойчивость и сбалансированность субнациональных бюджетов, по-прежнему остаются нерешенными. В результате сохраняется зависимость бюджетов большинства регионов от федерального центра, формируются условия для неэффективного использования перераспределяемых межбюджетных трансфертов [1].

Согласно данным Министерства финансов РФ, общий объем доходов, поступивших в местные бюджеты в 2012 году составлил 3138,4 млрд. рублей, что на 537,9 млрд. рублей больше, чем в 2010 году (таблица 1) [5].

Таблица 1 - Структура доходов местных бюджетов РФ в 2010-2012 гг., млрд. руб.

|

Виды доходов |

2010 г |

2011 г |

2012 г |

Темп роста, % |

|

Налоговые доходы |

806,6 |

879,0 |

935,8 |

16,0 |

|

Неналоговые доходы |

253,1 |

279,0 |

264,0 |

4,3 |

|

Межбюджетные трансферты |

1540 |

1798,2 |

1938,6 |

25,8 |

|

Доходы, всего |

2600,5 |

2961,1 |

3138,4 |

20,6 |

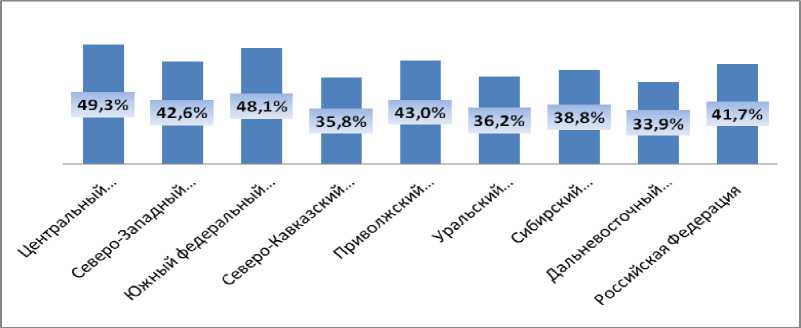

Налоговые доходы местных бюджетов исполнены в 2012 году в сумме 935,8 млрд. рублей. В структуре собственных доходов местных бюджетов налоговые доходы в среднем по Российской Федерации составляют 41,7% Данное соотношение в разрезе федеральных округов представлено на рисунке 1.

Рисунок 1 – Доля налоговых доходов в собственных доходах местных бюджетов за 2012 г.[5].

Удельный вес налоговых доходов в общем объёме собственных доходов местных бюджетов в 44 субъектах РФ превысил среднее значение, в 39 субъектах РФ был ниже среднего уровня по РФ.

Следует отметить, что распределение налоговых доходов по типам муниципальных образований осуществляется неравномерно: в бюджеты городских округов поступает 61,0% или 570,5 млрд. рублей налоговых доходов, в бюджетах муниципальных районов – 28,1% или 263,3 млрд. рублей и 10,9% или 102,0 млрд. рублей – в бюджетах поселений. Это произошло из-за дифференциации социально – экономического развития муниципалитетов [5].

Проведённый анализ налоговых поступлений местных бюджетов показал, что основным бюджетообразующим налогом является налог на доходы физических лиц, удельный вес которого в 2012 году составил 70,2%, (для сравнения: в 2011 году удельный вес НДФЛ составлял 66,4%, а в 2010 году – 65,1%). Этому способствовало выполнение всеми регионами обязанностей в местные бюджеты по передаче единых и дополнительных нормативов отчислений от НДФЛ.

За исследуемый период общий объём поступлений местных налогов вырос на 26,2 % (с 111,5 до 140,7 млрд. рублей). При этом их удельный вес в налоговых доходах местных бюджетов вырос с 12,7% до 15,0%. Это обусловлено значительным ростом поступлений земельного налога и НДФЛ.

Анализ исполнения местных бюджетов субъектов Российской Федерации показывает, что неналоговые доходы всё так же не оказывают влияния на формирование их доходов. В 2012 году по сравнению с 2010 годом отмечается повышение поступления неналоговых доходов на 4,3%, но понижение на 5,3% по сравнению с 2011 годом.

В то же время, собственные доходы местных бюджетов снизились за анализируемый период на 5,0 млрд. рублей или 0,2%, что обусловлено снижением объемов межбюджетных трансфертов местным бюджетам, в частности, дотаций.

Необходимо отметить, что в 2012 году доля межбюджетных трансфертов составляли 61,8% или 1938,6 млрд. рублей, а в 2011 году данный показатель составлял 60,7% или 1798,2 млрд. рублей, в 2010 году – 59,2% или 1540 млрд. рублей.

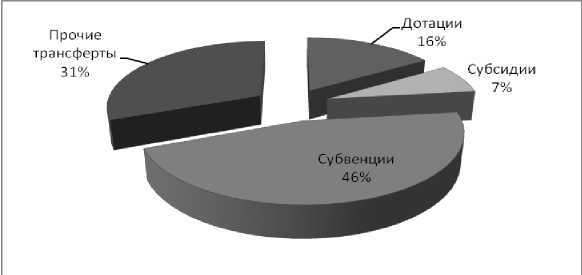

Структура межбюджетных трансфертов местным бюджетам в РФ в 2012 году представлена на рисунке 2.

Рисунок 2 – Структура межбюджетных трансфертов местным бюджетам в РФ

В структуре межбюджетных трансфертов наибольшую долю занимают субвенции, которые увеличились с 40,7% в 2010 году до 46% в 2012 году.

Самые высокие темпы роста собственных доходов отмечаются в местных бюджетах следующих субъектов Российской Федерации: Белгородская область (68,9%); Пензенская область (54,6%); Свердловская область (54,1%); Тюменская область (51,3%) (таблица 2).

Таблица 2 – Темп роста собственных доходов в местных бюджетах субъектов РФ за 2010-1012 гг., млн. руб. [5]

|

Наименование субъекта РФ |

Собственные доходы |

Темп роста 2012/2010, % |

||

|

2010 год |

2011 год |

2012 год |

||

|

1 |

2 |

3 |

4 |

5 |

|

Камчатский край |

13597,2 |

19835,8 |

3411,7 |

25,0 |

|

Пензенская область |

14176,4 |

19064,9 |

7749,4 |

54,6 |

|

Белгородская область |

23975,2 |

31884,6 |

40512,2 |

68,9 |

|

Ямало-Ненецкий автономный округ |

61416,6 |

80796,4 |

12613,3 |

20,5 |

|

Тюменская область |

50347,5 |

65541,8 |

25864,7 |

51,3 |

|

Томская область Продолжение таблицы 2 |

18464,1 |

23691,7 |

4360,7 |

23,6 |

|

1 |

2 |

3 |

4 |

5 |

|

Тамбовская область |

11009,1 |

14090,5 |

53661,1 |

48,7 |

|

Алтайский край |

22383,5 |

28107,4 |

23761,3 |

6,1 |

|

Республика Хакасия |

7302,5 |

9086,6 |

8970,3 |

22,8 |

|

Республика Саха (Якутия) |

28803,3 |

35825,0 |

40923,6 |

42,0 |

|

Челябинская область |

52638,4 |

64515,9 |

12864,8 |

24,4 |

|

Рязанская область |

12376,7 |

15096,8 |

38433,5 |

31,0 |

|

Свердловская область |

59396,3 |

72019,2 |

32135,1 |

54,1 |

Таким образом, проблемы формирования доходной базы местных бюджетов, связанные с поступлением налоговых и неналоговых доходов, усилением зависимости местных бюджетов от безвозмездных поступлений из других бюджетов, по-прежнему остаются актуальными.

Сложившаяся тенденция централизации налоговых доходов не соответствует реальным потребностям подъема российской экономики и ее регионального звена. Она противоречит принципам бюджетного федерализма и, прежде всего, балансу интересов Федерации и ее субъектов в сфере финансово-бюджетных взаимодействий.

В последнее время увеличивается число законопроектов, предусматривающих расширение полномочий органов местного самоуправления по вопросам местного значения. При этом данные полномочия порой решают не вопросы обеспечения жизнедеятельности населения, а напрямую связаны с реализацией государственных полномочий. И большинство таких законопроектов не только не учитывает специфику тех задач, которыми должно заниматься муниципальное образование, но и не предусматривает внесения изменений в Бюджетный кодекс РФ. Это значит, что авторы законопроектов пытаются расширить полномочия местного самоуправления, не расширяя источников финансирования.

Следует отметить, что принятое в последние годы законодательство инициировало изменения, существенно затронувшие механизм финансового обеспечения местного самоуправления. Результатом стало сокращение доходов местных бюджетов. Одновременно БК РФ определил принцип самостоятельности бюджетов, а также принцип их сбалансированности. Это означает, что необходимые расходы, которые предусмотрены в бюджете, должны обеспечиваться доходами, а при дефиците следует иметь источник его покрытия.

Местное самоуправление согласно Конституции Российской Федерации составляет одну из основ конституционного строя Российской Федерации, оно призвано обеспечить сочетание государственных интересов и интересов каждого отдельно взятого муниципального образования (муниципального района, городского округа или поселения). К компетенции органов местного самоуправления относится решение вопросов местного значения, связанных с созданием условий для обеспечения повседневных потребностей населения. В этих целях Конституцией РФ закреплен и обязательный порядок наделения органов местного самоуправления необходимыми материальными и финансовыми ресурсами. На практике указанное положение не реализовывалось в полной мере: зачастую имеющиеся в распоряжении муниципальных образований финансовые ресурсы явно не обеспечивали решения вопросов местного значения. Кроме того, за органами местного самоуправления была закреплена значительная доля государственных полномочий, не подкрепленная адекватным количеством бюджетных средств. Это порождало такие проблемы, как повсеместный бюджетный дефицит; высокая степень зависимости муниципальных образований от решений федеральных органов государственной власти и органов государственной власти субъектов Российской Федерации; низкая степень использования потенциала местных налогов; неэффективная эксплуатация муниципального имущества; неразвитость малого бизнеса, провоцирующие общее снижение налогового потенциала муниципальных образований.

Органы местного самоуправления имеют полную зависимость от решений федеральных и региональных органов власти, отчислений от налогов, дотаций и субвенций, которые они получают из вышестоящих бюджетов. Самостоятельность бюджетов муниципальных образований обеспечивается уровнем собственных доходов, т.е. основой самостоятельности местных бюджетов должны стать местные налоги и сборы.

Таким образом, в условиях снижения поступлений доходов в бюджеты РФ и увеличения расходных обязательств проблема финансовой несбалансированности бюджетов может стать еще более острой. В условиях ориентации государства на решение бюджетных проблем, на расширение достижений научно-технического прогресса, развитие регионов и муниципальных образований является одной из приоритетных задач правительства.