Проблемы формирования и исполнения бюджетной сметы

Автор: Ходырева А.И., Ксенда В.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (74), 2022 года.

Бесплатный доступ

В статье рассмотрена проблема формирования и исполнения бюджетной сметы как важной части финансового контроля за расходованием бюджетных средств. Важным аспектом является выявление нецелевого расходования бюджетных средств. При этом исполнение бюджетных смет должны находится на особом контроле со стороны надзорных и контролирующих органов. В статье проанализированы основные пути решения такой проблемы, в том числе за счет ужесточения ответственности должностных лиц за отклонения от исполнения бюджетной сметы при наличии фактов, подтверждающих нецелевое расходование средств бюджета.

Бюджет, смета, исполнение, ответственность, расходы, лимит, учреждение

Короткий адрес: https://sciup.org/140295520

IDR: 140295520 | УДК: 658.14:578

Problems of formation and execution of budget estimate

The article considers the problem of forming and executing budget estimates as an important part of financial control over the spending of budget funds. An important aspect is the identification of misuse of budget funds. At the same time, the execution of budget estimates should be under special control by supervisory and regulatory authorities. The article analyzed the main ways to solve such a problem, including by tightening the responsibility of officials for deviations from the implementation of budget estimates in the presence of facts confirming the misuse of budget funds.

Текст научной статьи Проблемы формирования и исполнения бюджетной сметы

Бюджетная смета – это документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения (ст. 6 БК РФ)1. Он составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными приказами Минфина РФ.

Приказом Минфина РФ № 112н установлены общие требования к порядку формирования и исполнения бюджетных смет. Руководствуясь названным документом, главный распорядитель средств бюджета утверждает для своих подведомственных учреждений свой порядок составления, утверждения и ведения бюджетных смет. 2При разработке этого нормативного акта он вправе установить особенности для отдельных учреждений и (или) групп учреждений с учетом:

-

- данных по результатам проверки правильности составления и ведения

смет;

-

- результатов выполнения учреждением сметы за отчетный и (или)

текущий финансовый год;

-

- данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Целью проведения анализа исполнения бюджетной сметы является:

-

- определение отклонений кассовых расходов от фактических;

-

- определениеотклоненийкассовыхифактическихрасходовот назначений по бюджетной смете;

-

- отклоненияфактическихрасходовотвыделенныхбюджетных ассигнований и лимитов бюджетных обязательств.

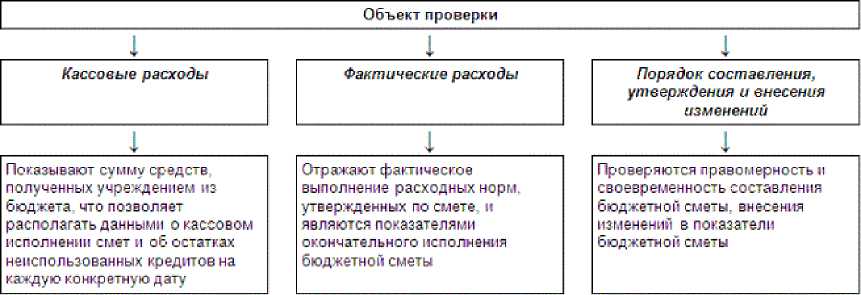

Рисунок 1 - Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа

В большинстве случаев анализ деятельности учреждений проводится с целью установить, насколько эффективно используются средства бюджета, направляемые на финансирование конкретного учреждения, соответствует ли объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет бюджет.

Содержанием анализа исполнения бюджетной сметы является оценка эффективности, результативности и продуктивности использования выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения.

Основными задачами анализа исполнения бюджетной сметы являются 3:

-

- изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

-

- изучение состава и структуры расходов;

-

- анализ выполнения основных показателей деятельности учреждения;

-

- оценка причин, вызвавших отклонения фактических расходов от предусмотренных бюджетных ассигнований в бюджетных сметах.

Анализ исполнения бюджетной сметы осуществляется по направлениям расходов, отраженных в бюджетной смете.

В ходе проверки правильности ведения учета и расходования средств по выплате денежного довольствия, денежного содержания (оплате труда) ревизорами проверяются:

-

- соответствие приказов, распоряжений, положений проверяемого учреждения требованиям нормативных правовых актов РФ;

-

- правильность выплаты денежного довольствия, денежного содержания, оплаты труда;

-

- правильность оформления и составления первичных документов, являющихся основанием для начисления денежного содержания, денежного довольствия, заработной платы, наличие подписи руководителя, а также правильность начисления при арифметических проверках;

-

- правильностьрасходованиясредствнаоказаниематериальной помощи, прочих компенсаций, выплат за счет экономии фонда оплаты труда;

-

- правильность возмещения расходов при служебных командировках;

-

- соответствие представленной отчетности данным бюджетного и бухгалтерского учета учреждения.

В ходе проверки правильности совершения расходов по закупке товаров, работ, услуг для обеспечения государственных нужд обращается внимание:

-

- на наличие и законность заключенных контрактов;

-

- на правильность расчетов в пределах установленных действующих тарифов для учреждений (нет ли завышения расценок по оплаченным услугам);

-

- на соответствие оплаченных подрядчику счетов по капитальному и текущему ремонту объему фактически выполненных работ (при необходимости производится контрольный замер фактически выполненных работ с участием специалистов с составлением промежуточного акта);

-

- на проектно-сметную документацию;

-

- на лицензии подрядчика на осуществление деятельности (если она лицензируется) (строительство, строительно -монтажные работы);

-

- на акты приемки и сдачи выполненных работ по форме КС-2 и соответствие их фактическому выполнению;

-

- на справки на оплату стоимости выполненных строитель- но-монтажных работ за месяц и с начала года в текущих ценах по форме КС -31;

-

- на контракты на поставку оборудования в соответствии со спецификацией проектно-сметной документации;

-

- на то, кем разработана и утверждена документация, и на наличие положительного заключения вневедомственной экспертизы на проектносметную документацию;

-

- на правильность применения коэффициентов строитель- но-монтажных работ, а также лимитированных затрат (плановые накопления, накладные расходы, затраты на возмещение дополнительных затрат в зимнее время и др.);

-

- на целесообразность использования средств на предметы снабжения и расходные материалы;

-

- на правильность расходования средств на приобретение оборудования и инвентаря (в том числе и мягкого);

-

- на правильность расходования средств на ГСМ, соответствие фактических расходов топлива и смазочных материалов установленным действующим законодательством нормам;

на соблюдение порядка закупки товаров и услуг, осуществление закупок товаров и услуг на основе муниципальных контрактов. При проведении анализа использования бюджетных средств на приобретение оборудования и прочего имущества необходимо обратить внимание на использование этого оборудования по целевому назначению.

Финансовый контроль за деятельностью государственных (муниципальных) учреждений, переведенных на новый порядок финансирования, приобрел в последнее время большую значимость для учредителей и подконтрольных им учреждений в связи с бюджетной реформой, проводимой Правительством Российской Федерации, повышением требований к качеству предоставления государственных услуг, целевому и эффективному использованию выделяемых бюджетных средств. Это обусловливает актуальность совершенствования процедур контрольных мероприятий.

Целью проверки бюджетной сметы государственного (муниципального) казенного учреждения является установление законности и рациональности использования бюджетных средств, направляемых на финансирование конкретного учреждения. Задачей анализа исполнения бюджетной сметы является оценка эффективности, результативности и продуктивности использования выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонения фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения, для обеспечения перманентного анализа эффективности использования ресурсов и осуществления контрольных мероприятий.

Правильность составления бюджетной сметы и ее исполнения влияет на рациональное и эффективное использование бюджетных средств, вследствие этого контроль за данным направлением финансовохозяйственной деятельности государственного (муниципального) казенного учреждения является одним из важных и наиболее сложных этапов проверки4.

При проверке исполнения бюджетной сметы учреждения исследуются:

-

- своевременность получения от главного распорядителя (распорядителя) бюджетных средств уведомлений о бюджетных ассигнованиях;

-

- своевременность доведения лимитов бюджетных обязательств и объемов финансирования;

-

- своевременность и правильность отражения доведенных и исполненных бюджетных обязательств в учете;

-

- исполнение бюджетной сметы учреждения как по кассовым, так и по фактическим расходам, а также их соответствие.

Следует также установить, выполняются ли требования нормативных правовых актов в части:

-

- соответствия выделяемых средств целям и задачам, стоящим перед учреждением;

-

- обоснованности расчетов в бюджетной смете и утверждения сметы в установленном порядке;

-

- правомерность внесенных изменений в бюджетную смету (на основании какого документа, когда и кем утверждены).

Проверка исполнения бюджетной сметы пересекается со всеми остальными вопросами контроля за финансово-хозяйственной деятельностью учреждения. Как правило, исполнение бюджетной сметы отражается в акте в виде анализа произведенных расходов со сметными назначениями и финансированием5.

В ходе анализа осуществляется системное и по-факторное исследование отдельных вопросов, а также всей финансово-хозяйственной деятельности казенного учреждения.

Анализ деятельности учреждений проводится в целях установить, насколько эффективно используются средства бюджета, направляемые на финансирование конкретного учреждения, соответствует ли объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет государство по их оказанию6.

В ходе исполнения бюджетной сметы необходимо:

-

- проверить соблюдение сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

-

- проверить состав и структуру расходов;

-провестианализвыполненияосновныхпоказателей деятельности

учреждения;

-

- оценить причины, вызвавшие отклонения фактических расходов от предусмотренных бюджетных ассигнований;

-

- выявить резервы повышения эффективности использования ресурсов учреждения;

-

- проверить обоснованность мероприятий, направленных на повышение эффективности управления бюджетными средствами.

Источником анализа исполнения бюджетной сметы государственного (муниципального)казенногоучрежденияслужитинформациякак непосредственно характеризующая уровень расходов, так и позволяющая выявить факты их изменения.

Выводы об использовании бюджетных средств делаются на основании анализа лицевых счетов, выписок из лицевых счетов, первичных документов (чеков, платежных поручений, приходных и расходных ордеров, авансовых отчетов и др.), регистров бюджетного учета, данных Главной книги и бюджетной отчетности казенного учреждения.

Анализ исполнения бюджетной сметы должен производиться по законченному финансовому году, что позволяет со 100%-ной вероятностью выявить нецелевое расходование средств федерального бюджета в разрезе кодов экономической классификации расходов.

Выделяемые государством из бюджета денежные средства автономным и бюджетным учреждениям могут быть потрачены только на определенные цели. Они определяются по заранее составленному плану, а также находятся под строгим контролем надзорных органов. Направление этих денег на иные задачи является грубым правонарушением. Оно признается, как нецелевое использование бюджетных средств.

Любые бюджетные средства сопровождаются принципом адресности, а также целевого характера. Иначе говоря, все выделенные из бюджета деньги предназначаются для конкретных целей и получателей. Это закрепляется в 38–ой статье российского Бюджетного Кодекса. Следовательно, противоречие данным принципам свидетельствует о нецелевом расходовании денежных средств из бюджета.

Нецелевое использование бюджетных средств – это их полное, а также частичное направление и трата на цели, которые не совпадают с условиями их получения, утвержденными хотя бы одним из документов:

Законом о бюджете;

Бюджетной сводной росписью; Сметой по бюджету;

Соглашением о предоставлении соответствующих субсидий;

Различными договорами, а также иными правовыми документами.

Наказание за нецелевое использование бюджетных средств применяется, если:

Финансы направлены на неоговоренные расходы в соответствии с планированием на отчетный период;

Совершен неправомерный денежный перевод с одной статьи классификации бюджета на другую с целью покрытия расходов;

Осуществлены оплаты из бюджетов другого уровня;

Произведены платежи из бюджета, хотя по плану должны задействоваться внебюджетные фонды;

Оплачены работы, товары, услуги, не имеющие отношение к деятельности и специфике учреждения;

Покрываются расходы другого юридического лица;

Финансируются строящиеся объекты не из перечня, а также те, по которым оно не запланировано;

Нарушены условия использования и предоставления субвенций, субсидий;

Произошло замещение бюджетных разделов и целей;

Полученная прибыль от хозяйственной деятельности используется вопреки плану.

Во-первых, нарушителем признается само предприятие, совершившее нецелевое использование бюджетных средств. В таких случаях для организаций могут последовать наказания в виде штрафов, а также приостановления деятельности на определенный срок. Во-вторых, ответственность несут должностные лица, допустившие наступление данного факта. Как правило, ими являются руководители, их заместители и другие сотрудники, обладающие правом подписи финансовой документации. Иначе говоря, наказание понесет тот работник организации, чья подпись стояла на документах, послуживших основанием для нецелевых растрат.

В свою очередь, должностные лица, допустившие нецелевое использование бюджетных средств, могут нести как административную, так и уголовную ответственность в соответствии со статьями КоАП РФ и УК РФ.

Список литературы Проблемы формирования и исполнения бюджетной сметы

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 26.03.2022).

- Приказ Минфина России от 20.06.2018 N 141н (ред. от 30.09.2021) "О Порядке составления и ведения бюджетных смет федеральных казенных учреждений" (Зарегистрировано в Минюсте России 02.08.2018 N 51760).

- Аладжев, А.И., Милконова, Ю.И., Шер М.Л. Экономико-правовой аспект государственного и муниципального финансового контроля в Российской Федерации // Теоретические и прикладные аспекты современной науки: сборник научных трудов по материалам практической конференции 30 ноября 2014 г.: в 6 ч. / Под общ. ред. М. Г. Петровой. - Белгород: ИП Петрова М. Г., 2018. - Часть V. - С.14-17.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта. М.: Финансы и статистика, 2019. - 208 с.

- Коблова, Г.И., Золотарева, Е.В. Бюджетный учет и контроль - Учебное пособие. - Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2020. - 144 с.

- Миронов, Л.В., Тюфанов, В.И. Особенности анализа доходов и расходов бюджетных организаций и их место в финансовой системе РФ / В сборнике: Анагенез управления экономическими системами как новый взгляд на экономическое развитие Сборник научных трудов по материалам I Международной научно-практической конференции. 2017. С. 276-285.

- Чиненов, М. Бюджетное планирование и прогнозирование / М. Чиненов, В. Семибратов. - М.: Де-По, 2018. - 118 с.

- Чумичева, Г.А. Проблемы планирования бюджетных расходов / Г.А. Чумичева // Сервис в России и за рубежом. - 2019. - №3. - С. 74-81.

- Шакирьянова, А.И. К вопросу о дополнительных источниках финансирования государственных учреждений: факторы повышения финансовой устойчивости /Управление устойчивым развитием. 2017. № 3 (10). С. 23-30.